Chiến lược dựa trên giao cắt hai đường trung bình động

Tổng quan

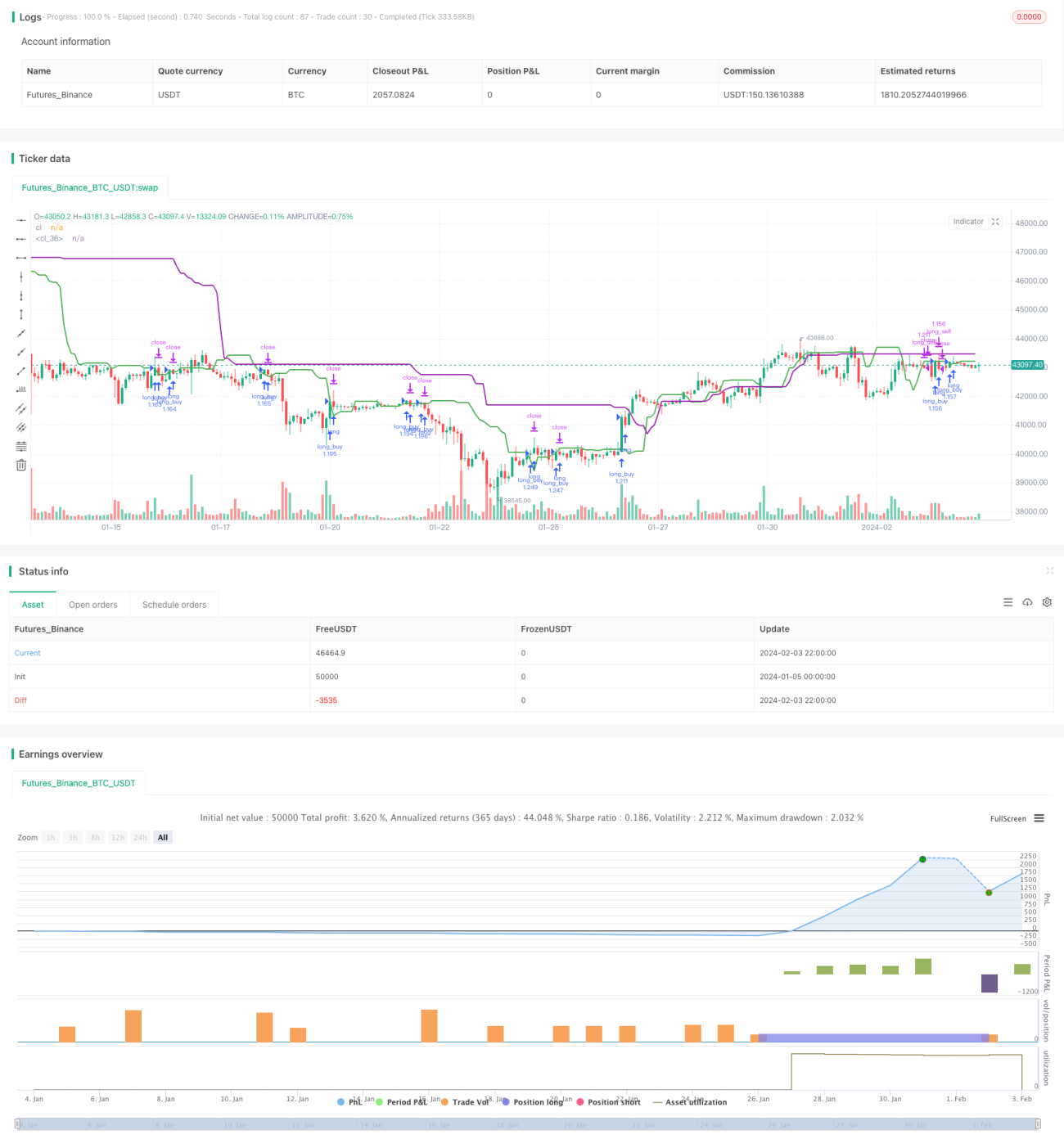

Chiến lược giao cắt đường trung bình động kép là một chiến lược giao dịch định lượng tương đối đơn giản. Nó tính toán giá đóng cửa trung bình của 7 cây nến gần nhất và giá đóng cửa trung bình của 20 cây nến gần nhất. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, chúng ta mua (long); khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, chúng ta bán (short). Hành động này có thể nắm bắt các điểm đảo chiều của xu hướng trung hạn trên thị trường.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là tính giá đóng cửa trung bình của 7 cây nến gần nhất (không bao gồm cây nến hiện tại) làm đường trung bình ngắn hạn, và giá đóng cửa trung bình của 20 cây nến (không bao gồm 7 cây nến gần nhất) làm đường trung bình dài hạn. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, điều đó cho thấy thị trường chuyển từ giảm sang tăng, chúng ta mua (long); khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, điều đó cho thấy thị trường chuyển từ tăng sang giảm, chúng ta bán (short).

Khi tín hiệu mua được kích hoạt, mở vị thế mua với toàn bộ số tiền trong tài khoản. Khi tín hiệu bán được kích hoạt, đóng vị thế mua hiện có theo khối lượng của vị thế mua, sau đó mở vị thế bán với cùng khối lượng đó. Mỗi vị thế sau khi mở sẽ được nắm giữ trong 20-25 cây nến. Trong thời gian này, nếu xuất hiện thua lỗ, chúng ta sẽ cắt lỗ một nửa vị thế; nếu có đủ lợi nhuận, chúng ta sẽ chốt lời một nửa vị thế.

Phân tích ưu điểm chiến lược

Đây là một chiến lược giao cắt đường trung bình động kép rất đơn giản, ưu điểm chủ yếu thể hiện ở:

- Ý tưởng đơn giản, dễ hiểu và dễ thực hiện;

- Sử dụng sự giao cắt của các đường trung bình động với chu kỳ khác nhau để xác định điểm đảo chiều xu hướng trung hạn, đây là chỉ báo kỹ thuật được nhiều chiến lược định lượng áp dụng rộng rãi;

- Có thể lọc hiệu quả nhiễu ngẫu nhiên trên thị trường, nắm bắt xu hướng trung hạn;

- Chiến lược này đặc biệt phù hợp với giao dịch trung và dài hạn, mỗi vị thế nắm giữ 20-25 cây nến, có thể đạt được tỷ lệ lợi nhuận/rủi ro tốt;

- Chiến lược tích hợp cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro và khóa lợi nhuận.

Phân tích rủi ro

Đây là một chiến lược theo xu hướng khá đơn giản, nó cũng phải đối mặt với một số rủi ro tiềm ẩn:

- Khi thị trường bước vào vùng dao động (sideways), đường trung bình ngắn hạn và đường trung bình dài hạn có thể giao cắt nhiều lần, dẫn đến tín hiệu giả và giao dịch quá mức;

- Khả năng giá biến động mạnh trong ngắn hạn trong thời gian nắm giữ vị thế khiến cắt lỗ bị kích hoạt;

- Không thể xác định hiệu quả điểm đảo chiều thực sự của thị trường, tín hiệu giao dịch có thể bị trễ.

Đối với các rủi ro trên, có thể tối ưu hóa theo các cách sau:

- Thêm điều kiện lọc, khi đường trung bình giao cắt, xác định xem giá có phá vỡ các ngưỡng hỗ trợ hoặc kháng cự quan trọng hay không để lọc tín hiệu giả;

- Điều chỉnh chu kỳ nắm giữ, rút ngắn thời gian nắm giữ trung bình của mỗi vị thế để kiểm soát thua lỗ;

- Thêm các chỉ báo kỹ thuật khác để xác định, chẳng hạn như chỉ báo khối lượng, chỉ báo biến động, để xác định điểm đảo chiều thực sự của thị trường.

Hướng tối ưu hóa chiến lược

Đây là một chiến lược giao cắt đường trung bình động kép khá đơn giản, có thể tối ưu hóa chuyên sâu từ các khía cạnh sau:

- Tối ưu hóa tham số đường trung bình, thử nghiệm các tổ hợp đường trung bình ngắn hạn và dài hạn khác nhau để tìm tham số tối ưu;

- Thêm các chỉ báo lọc khác, như chỉ báo khối lượng, chỉ báo biến động, để tránh tín hiệu sai trong thị trường dao động;

- Tối ưu hóa chiến lược cắt lỗ/chốt lời, thử nghiệm các tỷ lệ cắt lỗ và chốt lời khác nhau để xác định tham số tối ưu;

- Thử nghiệm các chu kỳ thị trường khác nhau, tối ưu hóa thời gian nắm giữ vị thế, xác định chu kỳ nào chiến lược này hoạt động tốt nhất;

- Thêm thuật toán học máy, liên tục tối ưu hóa các tham số chiến lược thông qua backtest, làm cho chiến lược ổn định hơn.

Tổng kết

Chiến lược này là một chiến lược giao cắt đường trung bình động kép khá đơn giản, xác định điểm đảo chiều xu hướng trung hạn thông qua sự giao cắt của các đường trung bình động với chu kỳ khác nhau. Chiến lược có tính thực tiễn cao, ý tưởng đơn giản và dễ vận hành. Tuy nhiên, chiến lược cũng có những hạn chế nhất định, vấn đề chính là không thể xác định hiệu quả điểm đảo chiều thực sự của thị trường. Trong tương lai, cần liên tục tối ưu hóa chiến lược này từ các khía cạnh như thêm chỉ báo lọc, tối ưu tham số và tích hợp học máy, để nó có thể ổn định thu được Alpha trong nhiều loại thị trường hơn.

- 1