Chiến lược định lượng dài hạn dựa trên RSI

Tổng quan

Chiến lược này có tên là "Chiến lược định lượng dài hạn dựa trên Relative Strength Index", gọi tắt là Chiến lược dài hạn RSI. Chiến lược tính toán đường trung bình động của mức tăng và giảm giá trong một khoảng thời gian nhất định để xây dựng chỉ báo kỹ thuật RSI, đồng thời thiết lập các đường quá mua và quá bán nhằm xác định thời điểm thị trường. Khi RSI nằm dưới đường quá bán đã đặt, chiến lược sẽ thực hiện xây dựng vị thế dần dần để nắm giữ dài hạn.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược này là chỉ số sức mạnh tương đối (RSI). Chỉ báo RSI so sánh mức tăng trung bình và mức giảm trung bình trong một khoảng thời gian để xác định xem giá chứng khoán hiện tại đang bị định giá quá cao hay quá thấp. Công thức tính như sau:

RSI = 100 - 100 / (1 + UP / DOWN)

Trong đó, UP là mức tăng trung bình của giá đóng cửa trong n ngày gần nhất; DOWN là mức giảm trung bình của giá đóng cửa trong n ngày gần nhất. Chỉ báo dao động trong khoảng 0-100, trên 70 là vùng quá mua, dưới 30 là vùng quá bán.

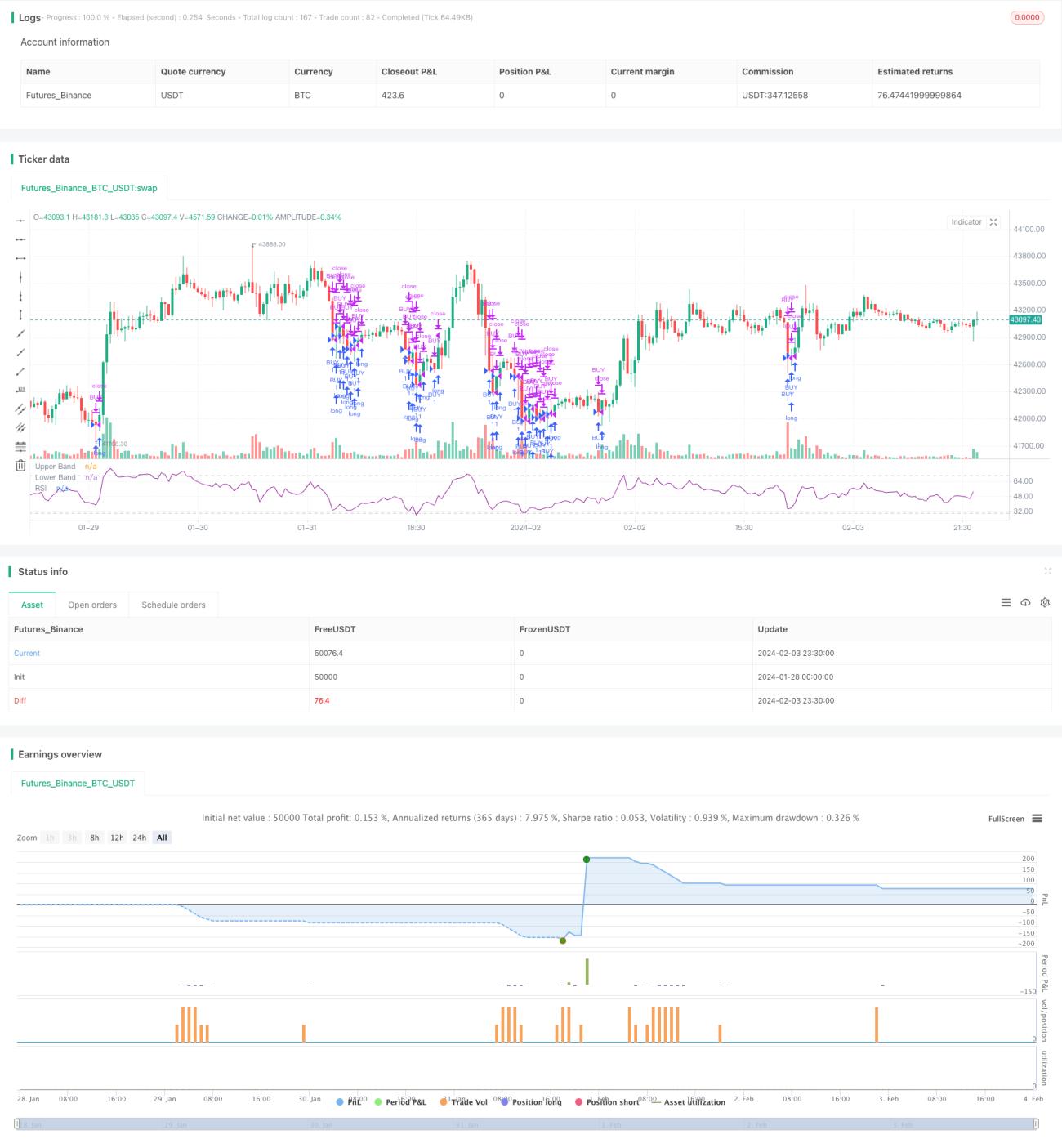

Chiến lược này đặt tham số RSI Length = 14, tính RSI dựa trên giá đóng cửa 14 ngày. Đồng thời đặt đường quá bán Rsvalue = 40, tức là khi RSI dưới 40 được xác định là quá bán. Khi RSI trong ngày dưới 40, sẽ mở cửa sổ mua vào, áp dụng chiến lược xây dựng vị thế dần dần, mua dần trong vùng quá bán, và đặt thời gian thanh lý cuối cùng, sau khi vượt quá thời gian thanh lý sẽ bán toàn bộ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là thông qua chỉ báo RSI để xác định thời điểm thị trường, từ đó nắm bắt được giá thấp. Khi RSI dưới 40 là trạng thái quá bán, đại diện cho mức giảm trước đó quá lớn, có cơ hội phục hồi, lúc này xây dựng vị thế dần dần có thể đạt được chi phí tốt. Khi RSI trên 70 là trạng thái quá mua, đại diện cho thị trường có thể đã đạt đỉnh, lúc này có thể xem xét giảm vị thế dần dần.

Ngoài ra, chiến lược áp dụng phương pháp xây dựng vị thế dần dần có thể giảm thiểu rủi ro từ một lần vào lệnh duy nhất. Cửa sổ xây dựng vị thế đóng vai trò là đỉnh nắm giữ, thời gian thanh lý cuối cùng là đáy nắm giữ, thực hiện đầu tư dài hạn.

Phân tích rủi ro

Chiến lược này chủ yếu phụ thuộc vào chỉ báo kỹ thuật RSI, có độ trễ nhất định. Đặc biệt khi thị trường thay đổi đột ngột, RSI có thể không kịp phản ứng. Lúc này nếu mù quáng theo chỉ báo RSI để xây dựng vị thế, có thể lợi nhuận hạn chế hoặc gia tăng thua lỗ.

Ngoài ra, chiến lược đưa ra tín hiệu giao dịch mang tính xác suất. Ngay cả khi RSI dưới 40, không có nghĩa là 100% có cơ hội phục hồi. Khả năng giá sau khi xây dựng vị thế lại tạo đáy mới cũng tồn tại. Lúc đó cần thiết lập chiến lược cắt lỗ để kiểm soát mức thua lỗ tối đa.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kết hợp nhiều cổ phiếu để thực hiện giao dịch danh mục. Một cổ phiếu riêng lẻ dễ bị ảnh hưởng bởi các sự kiện cụ thể, trong khi danh mục có thể phân tán rủi ro từng cổ phiếu.

-

Thêm chiến lược cắt lỗ để kiểm soát rủi ro hơn nữa. Ví dụ, thêm cắt lỗ theo dõi, thoát lệnh khi giá tiếp tục giảm.

-

Tối ưu hóa chiến lược xây dựng vị thế, chẳng hạn như sử dụng giá trung bình gia quyền theo thời gian trong vùng quá bán để xây dựng vị thế dần dần, thay vì vào toàn bộ vị thế một lần.

-

Kết hợp các chỉ báo khác để lọc tín hiệu, như chỉ báo khối lượng, đường trung bình động, v.v., tránh mù quáng theo RSI.

Tổng kết

Chiến lược này xây dựng chỉ báo RSI để xác định vùng quá mua và quá bán, dần dần xây dựng vị thế long trong vùng quá bán, và đặt thời gian thanh lý cuối cùng để thực hiện nắm giữ dài hạn. So với giao dịch ngắn hạn, chiến lược này phù hợp hơn như một công cụ đầu tư định lượng dài hạn. Ưu điểm của nó nằm ở khả năng nắm bắt giá thấp và kiểm soát chi phí, trong khi rủi ro nằm ở độ trễ của chỉ báo và tín hiệu sai lệch. Trong tương lai, có thể cải tiến thông qua tối ưu hóa danh mục, chiến lược cắt lỗ, tối ưu hóa xây dựng vị thế và nhiều phương pháp khác.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1