Chiến lược dừng lỗ theo xu hướng dựa trên SMA và ATR

Tổng quan

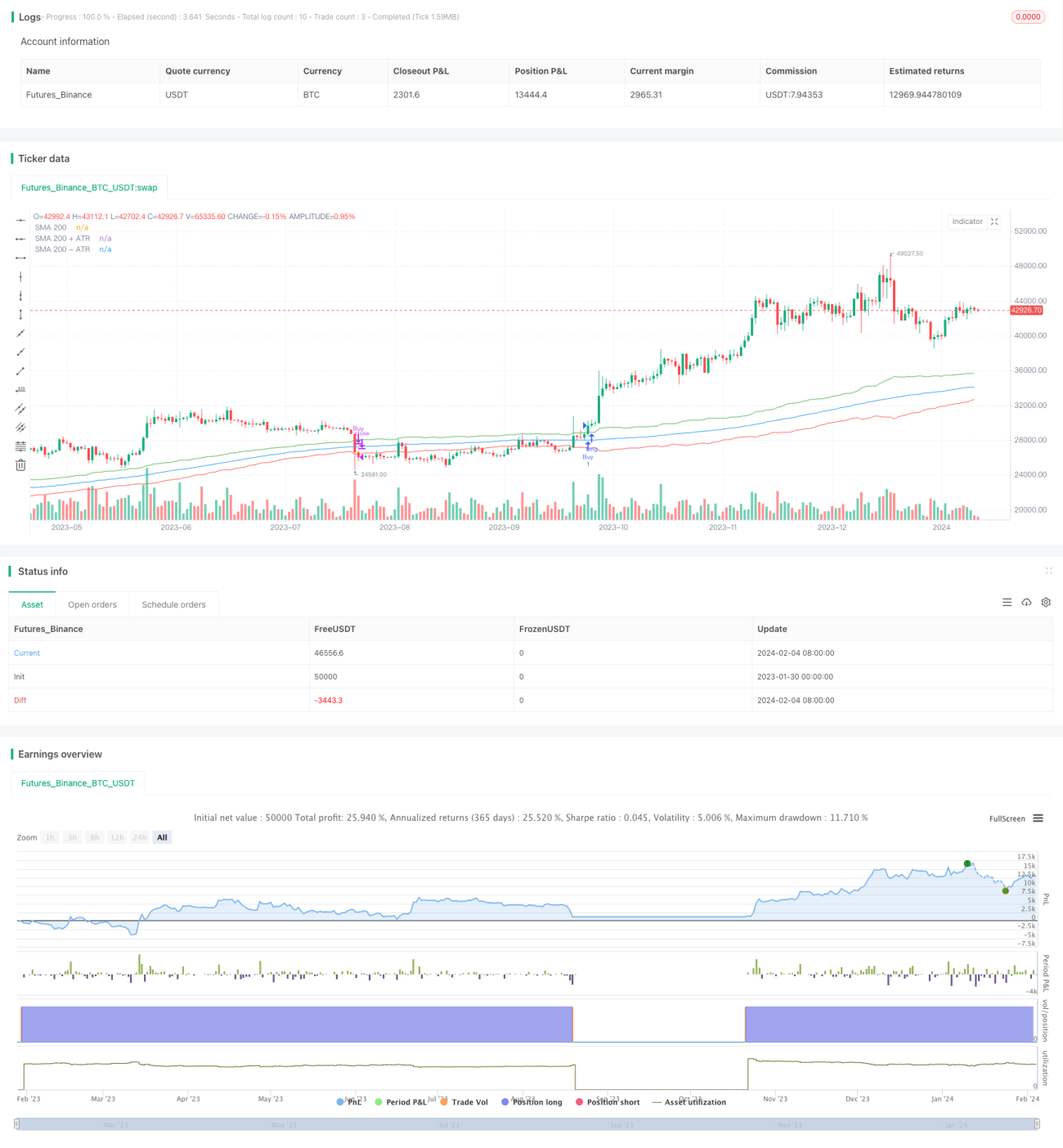

Chiến lược này là một chiến lược giao dịch dài hạn dựa trên đường trung bình động đơn giản (SMA) và dải dừng lỗ động theo độ biến động trung bình thực (ATR). Nó kết hợp ưu điểm của việc theo dõi xu hướng và quản lý rủi ro, nhằm kiểm soát sự sụt giảm và tối đa hóa lợi nhuận.

Nguyên lý chiến lược

Khi giá đóng cửa vượt lên trên SMA 200 ngày cộng với ATR 14 ngày, thực hiện lệnh mua. Khi giá đóng cửa xuống dưới SMA 200 ngày trừ ATR 14 ngày, đóng vị thế cắt lỗ. Chiến lược sử dụng SMA 200 để xác định xu hướng chính, sử dụng ATR để thiết lập đường cắt lỗ, đạt được hiệu quả dừng lỗ theo dõi động. Cụ thể, tín hiệu mua là giá đóng cửa phá vỡ SMA 200 cộng ATR 14 ngày, sự phá vỡ này cho thấy đang trong xu hướng tăng. Tín hiệu dừng lỗ là giá đóng cửa phá vỡ xuống dưới SMA 200 trừ ATR 14 ngày, sự phá vỡ này cho thấy xu hướng tăng đã bị phá vỡ.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của hai chỉ báo SMA và ATR. SMA 200 có thể lọc nhiễu thị trường, xác định hướng chính dài hạn; trong khi ATR 14 ngày có thể thiết lập đường cắt lỗ dựa trên độ biến động của hai tuần gần nhất, đạt được hiệu quả dừng lỗ theo dõi động. Điều này giúp duy trì lợi nhuận liên tục trong xu hướng, đồng thời kiểm soát hiệu quả sự sụt giảm. Nhìn chung, ưu điểm của chiến lược bao gồm:

-

Tỷ lệ lợi nhuận/rủi ro cao. Theo dõi xu hướng, cắt lỗ kiểm soát rủi ro, từ đó đạt được tỷ lệ lợi nhuận/rủi ro cao.

-

Sự sụt giảm có thể kiểm soát. ATR theo dõi động làm giảm tác động của các sự kiện bất ngờ, kiểm soát hiệu quả sự sụt giảm.

-

Tham số đơn giản. Chỉ sử dụng hai tham số, đạt được sự cân bằng giữa rủi ro và lợi nhuận, tránh tối ưu hóa quá mức.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý. Các rủi ro chính như sau:

-

Rủi ro đảo chiều xu hướng. Bản thân chiến lược không thể phán đoán sự đảo chiều xu hướng, nếu xuất hiện sự quay đầu đột ngột có thể gây ra thua lỗ lớn.

-

Rủi ro độ trễ của SMA. SMA có độ trễ nhất định, không thể phản ánh ngay lập tức sự thay đổi xu hướng.

-

Rủi ro cài đặt tham số ATR. Tham số ATR quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu suất chiến lược.

Phương pháp khắc phục tương ứng:

- Kết hợp các chỉ báo khác để phán đoán xu hướng, ví dụ như MACD.

- Kiểm tra các tổ hợp tham số khác nhau để tìm ra sự cân bằng tối ưu.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tổ hợp tham số SMA và ATR khác nhau để tìm ra tham số tốt nhất.

-

Thêm các chỉ báo kỹ thuật khác để phán đoán sự đảo chiều, ví dụ như MACD.

-

Tối ưu hóa cơ chế dừng lỗ, như dừng lỗ thay đổi, dừng lỗ di động, v.v.

-

Kết hợp các chỉ báo cơ bản của cổ phiếu để tránh mua các cổ phiếu không có triển vọng tăng giá.

Tổng kết

Chiến lược này tích hợp phương pháp theo dõi xu hướng và quản lý rủi ro động, thực hiện tối ưu hóa việc dừng lỗ và chốt lời trong thời gian nắm giữ dài hạn. Nó có đặc điểm là tỷ lệ lợi nhuận/rủi ro cao, sự sụt giảm có thể kiểm soát, cân bằng giữa rủi ro và lợi nhuận. Tuy nhiên, cũng tồn tại rủi ro đảo chiều xu hướng và khó khăn trong tối ưu hóa tham số. Nhìn chung, chiến lược này có thể cung cấp một ý tưởng giao dịch dài hạn đơn giản và hiệu quả cho giao dịch định lượng, đáng để kiểm tra và tối ưu hóa thêm.

- 1