Dựa trên chiến lược đảo chiều kép và động lượng

Tổng quan

Chiến lược Động lượng Đảo chiều Kép kết hợp tín hiệu đảo chiều giá và tín hiệu đảo chiều biến động để thực hiện giao dịch theo xu hướng. Nó chủ yếu dựa trên mô hình 123 để xác định điểm đảo chiều giá, đồng thời sử dụng biến động kênh Donchian để lọc các tín hiệu giả. Chiến lược này phù hợp với giao dịch nắm giữ trung và dài hạn, nhờ bộ lọc đảo chiều kép có thể nắm bắt hiệu quả các điểm ngoặt của thị trường, mang lại lợi nhuận vượt trội.

Nguyên lý chiến lược

Phần đảo chiều giá sử dụng mô hình 123 để nhận định. Ý nghĩa của mô hình này là hai cây nến trước đó có xu hướng ngược lại (tăng hoặc giảm), cây nến thứ ba lại đảo chiều (giảm hoặc tăng), do đó được gọi là mô hình 123. Khi giá xuất hiện hiện tượng ba cây nến đảo chiều, thường báo hiệu xu hướng ngắn hạn sắp thay đổi. Để xác minh thêm độ tin cậy của sự đảo chiều giá, chiến lược này còn sử dụng chỉ báo Stochastic, chỉ khi Stochastic cũng đảo chiều (đường nhanh giảm xuống hoặc tăng nhanh) thì mới kích hoạt tín hiệu giao dịch.

Phần đảo chiều biến động sử dụng biến động kênh Donchian. Kênh Donchian chủ yếu phản ánh phạm vi biến động của giá. Khi biến động giá gia tăng, độ rộng kênh Donchian cũng mở rộng; khi biến động giá giảm, độ rộng kênh Donchian cũng thu hẹp. Biến động (độ rộng) kênh Donchian có thể đo lường hiệu quả mức độ biến động và mức rủi ro của thị trường. Chiến lược này sử dụng sự đảo chiều của biến động kênh Donchian để lọc các tín hiệu giả, chỉ khi biến động và giá cùng đảo chiều mới phát ra tín hiệu giao dịch, tránh bị mắc kẹt bởi các động thái vòng vo.

Tóm lại, chiến lược này thông qua xác nhận đảo chiều kép vừa đảm bảo độ tin cậy của tín hiệu giao dịch, vừa kiểm soát rủi ro, là một chiến lược xu hướng tương đối ổn định.

Ưu điểm chiến lược

- Cơ chế lọc kép, đảm bảo độ tin cậy của tín hiệu giao dịch, tránh phá vỡ giả.

- Kiểm soát rủi ro, giảm xác suất thua lỗ.

- Phù hợp với giao dịch nắm giữ trung và dài hạn, tránh nhiễu thị trường, nắm bắt lợi nhuận vượt trội.

- Không gian tối ưu hóa tham số lớn, có thể điều chỉnh về trạng thái tối ưu.

- Phong cách độc đáo, kết hợp tốt với các chỉ báo kỹ thuật phổ biến.

Rủi ro chiến lược

- Phụ thuộc vào tối ưu hóa tham số, tham số không phù hợp sẽ ảnh hưởng đến hiệu suất chiến lược.

- Chiến lược dừng lỗ cần được cải thiện thêm, kiểm soát drawdown tối đa chưa tốt.

- Tần suất giao dịch có thể thấp, không thích ứng được với giao dịch thuật toán tần suất cao.

- Cần lựa chọn sản phẩm và khung thời gian phù hợp, phạm vi ứng dụng có hạn.

- Có thể sử dụng các phương pháp như học máy để tìm tham số tối ưu.

Hướng tối ưu hóa

- Thêm mô-đun dừng lỗ thích ứng, có thể giảm đáng kể drawdown tối đa.

- Thêm chỉ báo khối lượng giao dịch, đảm bảo vào lệnh khi khối lượng đột biến.

- Tối ưu hóa tham số để đạt được độ ổn định tốt nhất.

- Thử nghiệm các sản phẩm và khung thời gian khác nhau để tìm môi trường phù hợp nhất.

- Thử kết hợp với các chỉ báo hoặc chiến lược khác để đạt hiệu ứng cộng hưởng 1+1>2.

Tổng kết

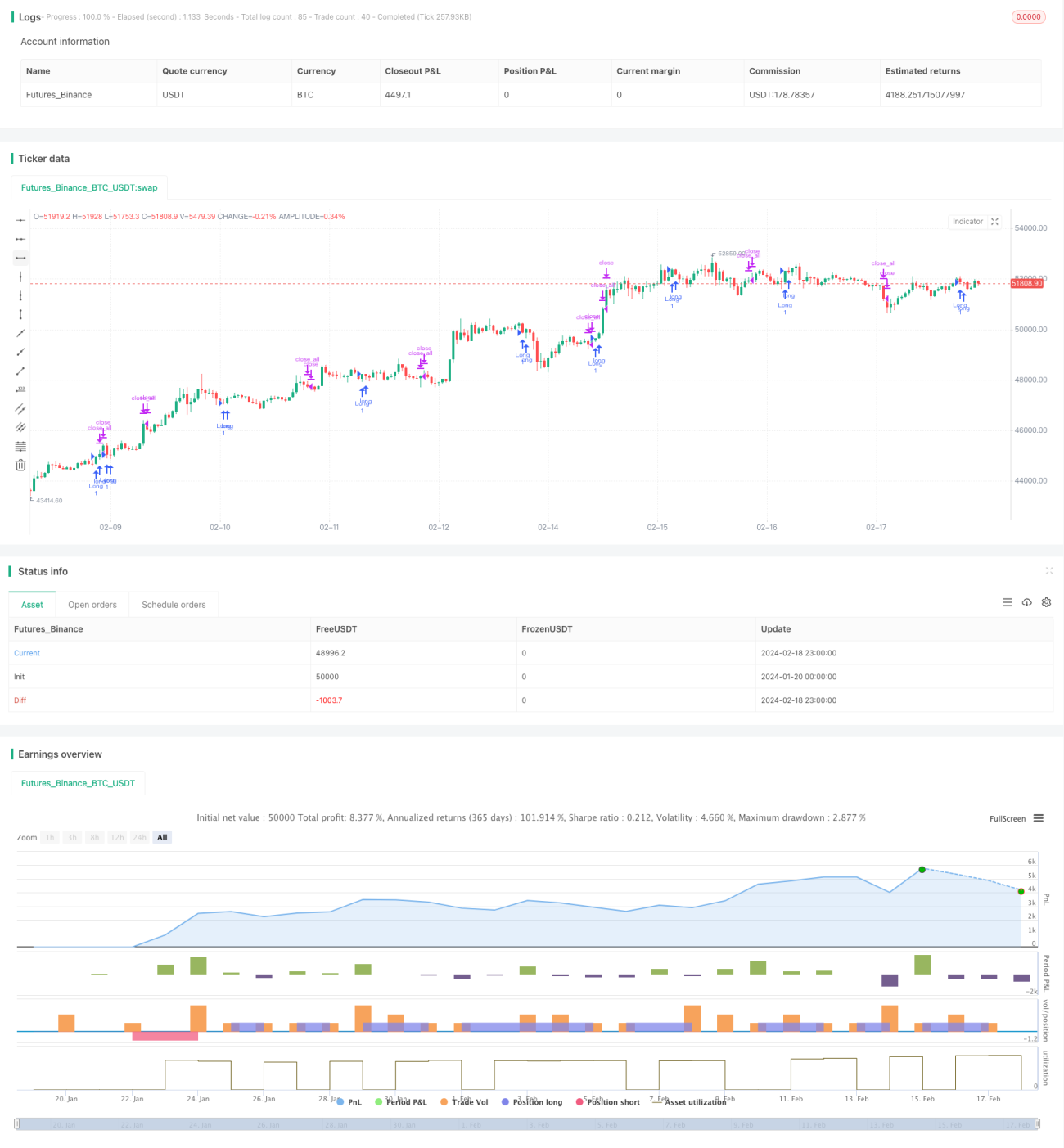

Chiến lược Động lượng Đảo chiều Kép thông qua xác nhận kép giữa đảo chiều giá và đảo chiều biến động đã đạt được khả năng kiểm soát rủi ro tốt. So với chỉ báo đơn lẻ, nó lọc đi nhiều nhiễu và có độ ổn định tốt hơn. Thông qua các biện pháp như tối ưu hóa tham số, tăng cường mô-đun dừng lỗ, đưa vào khối lượng, chiến lược này có thể nâng cao hơn nữa chất lượng tín hiệu và độ ổn định lợi nhuận. Nó phù hợp làm thành phần của các chiến lược trung và dài hạn như cổ phiếu, tiền mã hóa, kết hợp hợp lý với các mô-đun khác, có thể đạt được lợi nhuận vượt trội tốt.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2020

// This is combo strategies for get a cumulative signal. - 1