Chiến lược theo xu hướng dựa trên ATR và EMA

Tổng quan

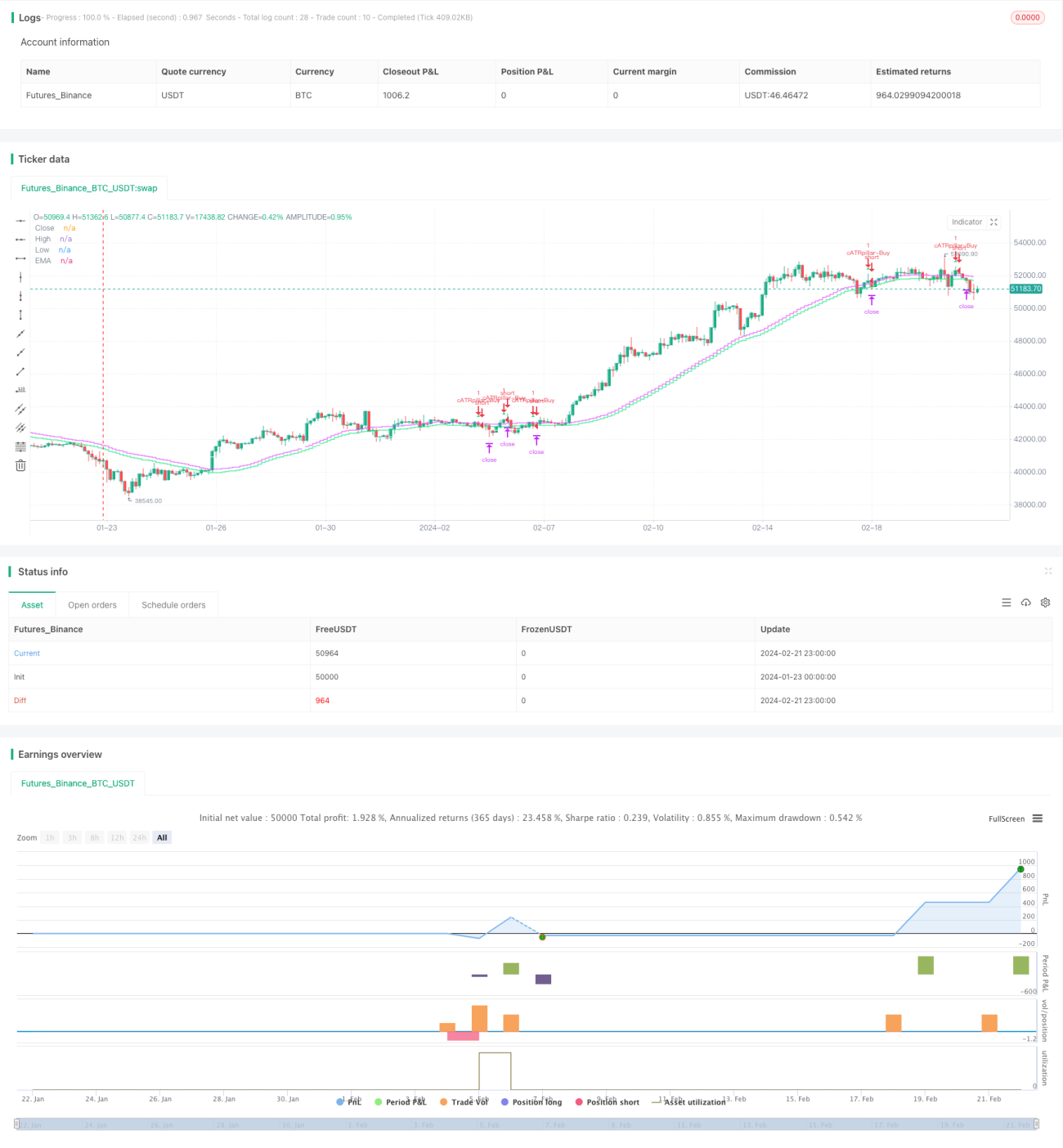

Ý tưởng cốt lõi của chiến lược này là sử dụng phạm vi biến động giá được tính toán bởi chỉ báo ATR để xác định sự phá vỡ giá, kết hợp với chỉ báo EMA để đánh giá xu hướng tổng thể, nhằm thực hiện giao dịch theo xu hướng. Khi giá phá vỡ từ cận trên hoặc cận dưới của phạm vi ATR, nếu hướng phá vỡ phù hợp với hướng của EMA, thì sẽ vào lệnh mua hoặc bán. Điều kiện đóng lệnh là giá quay trở lại phá vỡ phạm vi ATR.

Nguyên lý chiến lược

Trước tiên, chiến lược này sử dụng chỉ báo ATR để tính toán phạm vi biến động giá trong một khoảng thời gian nhất định. Cận trên của phạm vi ATR là SMA + ATR, cận dưới là SMA – ATR. Trong đó, SMA là đường trung bình động đơn giản của giá đóng cửa trong ngày, ATR là giá trị trung bình của phạm vi biến động thực tế.

Khi giá phá vỡ từ cận trên hoặc cận dưới của phạm vi ATR, một cơ hội giao dịch được hình thành. Lúc này cần xác định hướng: nếu phá vỡ lên trên thì mua, nếu phá vỡ xuống dưới thì bán. Để đảm bảo hướng phá vỡ phù hợp với xu hướng, chiến lược sử dụng chỉ báo EMA để đánh giá xu hướng tổng thể. Chỉ khi hướng phá vỡ trùng với hướng EMA, mới vào lệnh.

Cuối cùng, chiến lược lấy việc giá quay trở lại phá vỡ phạm vi ATR làm tín hiệu đóng lệnh. Sau khi mua, nếu giá phá vỡ cận dưới thì đóng lệnh; sau khi bán, nếu giá phá vỡ cận trên thì đóng lệnh.

Ưu điểm của chiến lược

-

Sử dụng chỉ báo ATR để xác định sự phá vỡ, có thể nắm bắt hiệu quả các đợt phá vỡ xu hướng giá. Phạm vi ATR được thiết lập dựa trên biến động, không gây nhiều nhiễu cho các biến động bình thường.

-

Thêm chỉ báo EMA làm công cụ xác định hướng, tránh giao dịch ngược chiều xu hướng, có thể cải thiện đáng kể tỷ lệ lợi nhuận.

-

Sử dụng việc giá quay trở lại phá vỡ phạm vi ATR làm phương pháp cắt lỗ, có thể kiểm soát rủi ro thua lỗ ở mức tối đa.

Rủi ro của chiến lược

-

Trong thị trường dao động, phạm vi ATR có thể bị xuyên thủng thường xuyên, dễ gây ra nhiều giao dịch không hiệu quả và gia tăng thua lỗ.

-

EMA là chỉ báo xác định xu hướng, có độ trễ nhất định. Do đó có thể bỏ lỡ các cơ hội đảo chiều ngắn hạn của giá.

-

Phương pháp cắt lỗ dựa trên việc giá quay trở lại phá vỡ, dễ gây ra thua lỗ mở rộng do các sự kiện bất ngờ.

Hướng tối ưu hóa chiến lược

-

Có thể cân nhắc kết hợp các chỉ báo khác để xác định xu hướng và điều chỉnh, tránh sai sót do chỉ dựa vào EMA. Ví dụ: MACD, KDJ, v.v.

-

Có thể cân nhắc điều chỉnh tham số ATR theo thời gian thực dựa trên biến động thị trường, giúp phạm vi ATR sát với biến động thực tế hơn.

-

Có thể kết hợp phương pháp cắt lỗ di động, điều chỉnh điểm cắt lỗ theo thời gian thực, kiểm soát rủi ro thua lỗ một lệnh ở mức tối đa.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, sử dụng chỉ báo ATR để xác định sự phá vỡ giá kết hợp với EMA để xác định hướng, có thể theo xu hướng hiệu quả; phương pháp cắt lỗ trực tiếp, dễ thao tác. Tuy nhiên, cũng tồn tại một số rủi ro nhất định, dư địa tối ưu hóa khá lớn, cần được thử nghiệm và điều chỉnh thêm. Nhìn chung, chiến lược này phù hợp với các nhà giao dịch theo xu hướng có tỷ lệ thắng cao.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1