Chiến lược theo dõi Dải Bollinger

Tổng quan

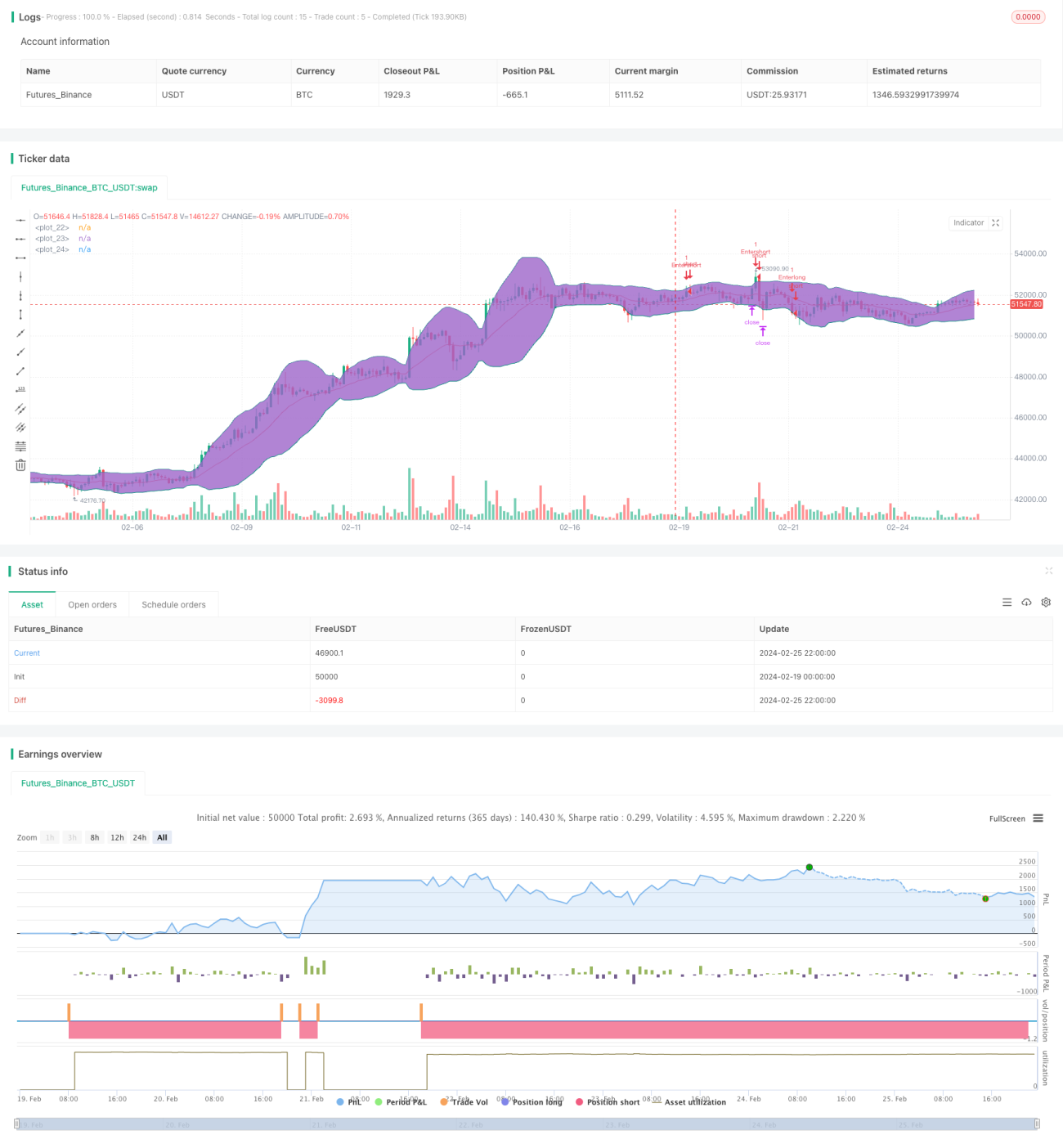

Chiến lược này sử dụng chỉ báo Bollinger Bands kết hợp với trailing stop để thực hiện giao dịch theo xu hướng. Khi giá phá vỡ dải trên, chiến lược sẽ bán khống; khi giá phá vỡ dải dưới, chiến lược sẽ mua dài hạn. Chiến lược thiết lập các mức dừng lỗ và chốt lời để khóa lợi nhuận. Đồng thời, chiến lược cũng cung cấp tùy chọn đảo chiều vào lệnh, tức là khi giá quay trở lại trong dải, sẽ thực hiện giao dịch ngược lại.

Nguyên lý chiến lược

Chiến lược này trước hết tính toán dải giữa, dải trên và dải dưới của Bollinger Bands. Dải giữa là đường trung bình động WMA có độ dài Len, dải trên và dải dưới cách dải giữa một khoảng bằng độ lệch chuẩn nhân với hệ số Deviation.

Khi giá vượt lên trên dải trên, bán khống; khi giá vượt xuống dưới dải dưới, mua dài hạn. Sau khi mở vị thế, thiết lập mức dừng lỗ và chốt lời. Giá dừng lỗ là giá Stop nhập vào, giá chốt lời là giá Limit nhập vào.

Ngoài ra, chiến lược còn có tùy chọn đảo chiều mở vị thế. Nếu chọn "Reversal Entry", khi giá quay trở lại trong dải Bollinger, sẽ thực hiện giao dịch ngược lại, đây là phương pháp giao dịch hồi quy trung bình (Mean Reversion).

Dù mở vị thế theo xu hướng hay đảo chiều, cài đặt dừng lỗ và chốt lời đều giống nhau. Dừng lỗ và chốt lời có hai lựa chọn: dừng lỗ cố định hoặc dừng lỗ di động. Loại sau (trailing stop) sẽ điều chỉnh theo sự biến động của giá.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo Bollinger Bands và trailing stop, có thể kiểm soát rủi ro hiệu quả, đồng thời khóa lợi nhuận từ xu hướng. Phương pháp vào lệnh đảo chiều có thể giảm xác suất bị chạm dừng lỗ.

Dải trên và dải dưới của Bollinger Bands giúp xác định rõ ràng sự phá vỡ giá, phương pháp giao dịch theo dải giúp kết quả lời lỗ rõ ràng. Trailing stop điều chỉnh vị trí dừng lỗ, ngăn chặn việc lợi nhuận bị mắc kẹt.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược Bollinger Bands là sự đảo chiều xu hướng. Sau khi bán khống do phá vỡ dải trên, giá có thể xảy ra đảo chiều hình chữ V, dẫn đến dừng lỗ nhanh chóng. Trường hợp mua dài hạn cũng tương tự.

Phương pháp vào lệnh đảo chiều có thể bỏ lỡ cơ hội tiếp diễn xu hướng. Sau khi giá quay trở lại trong dải, thực hiện giao dịch ngược lại có thể làm giảm lợi nhuận.

Ngoài ra, cài đặt tham số không phù hợp cũng có thể làm gia tăng rủi ro. Len và Deviation cần được thiết lập cẩn thận, nếu không sẽ làm tăng rủi ro dừng lỗ.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm chức năng tự động điều chỉnh tham số. Len và Deviation có thể được điều chỉnh linh hoạt theo mức độ biến động của thị trường, giúp Bollinger Bands bám sát giá hơn.

-

Thêm bộ lọc mở vị thế. Có thể thêm các điều kiện bổ sung như khối lượng giao dịch tăng đột biến, số lượng lệnh tăng lên, v.v., để tránh bị mắc kẹt.

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Ví dụ, sử dụng MACD, KDJ và các chỉ báo khác để xác định xu hướng, tránh bỏ sót tín hiệu.

-

Thêm giới hạn thời gian. Chỉ giao dịch trong các khung thời gian nhất định, có thể giảm rủi ro qua đêm.

Tổng kết

Chiến lược Bollinger Bands kết hợp trailing stop này sử dụng chỉ báo Bollinger Bands để xác định sự phá vỡ giá. Thiết lập chốt lời và dừng lỗ để khóa lợi nhuận, sử dụng trailing stop để điều chỉnh rủi ro. Chiến lược đơn giản và thực tế, có thể lựa chọn giao dịch theo xu hướng hoặc đảo chiều tùy theo thị trường. Thông qua tối ưu hóa tham số và lọc điều kiện, có thể giảm thiểu rủi ro hơn nữa, từ đó đạt được lợi nhuận ổn định hơn.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BB Strategy (Basic)",overlay=true, initial_capital=25000, default_qty_value=1, commission_type=strategy.commission.cash_per_contract, commission_value=3.02)

len = input(20, minval=1, title="Length")

src = input(close, title="Source")- 1