Chiến lược giao dịch dựa trên đường RSI cắt ngưỡng

Tổng quan chiến lược:

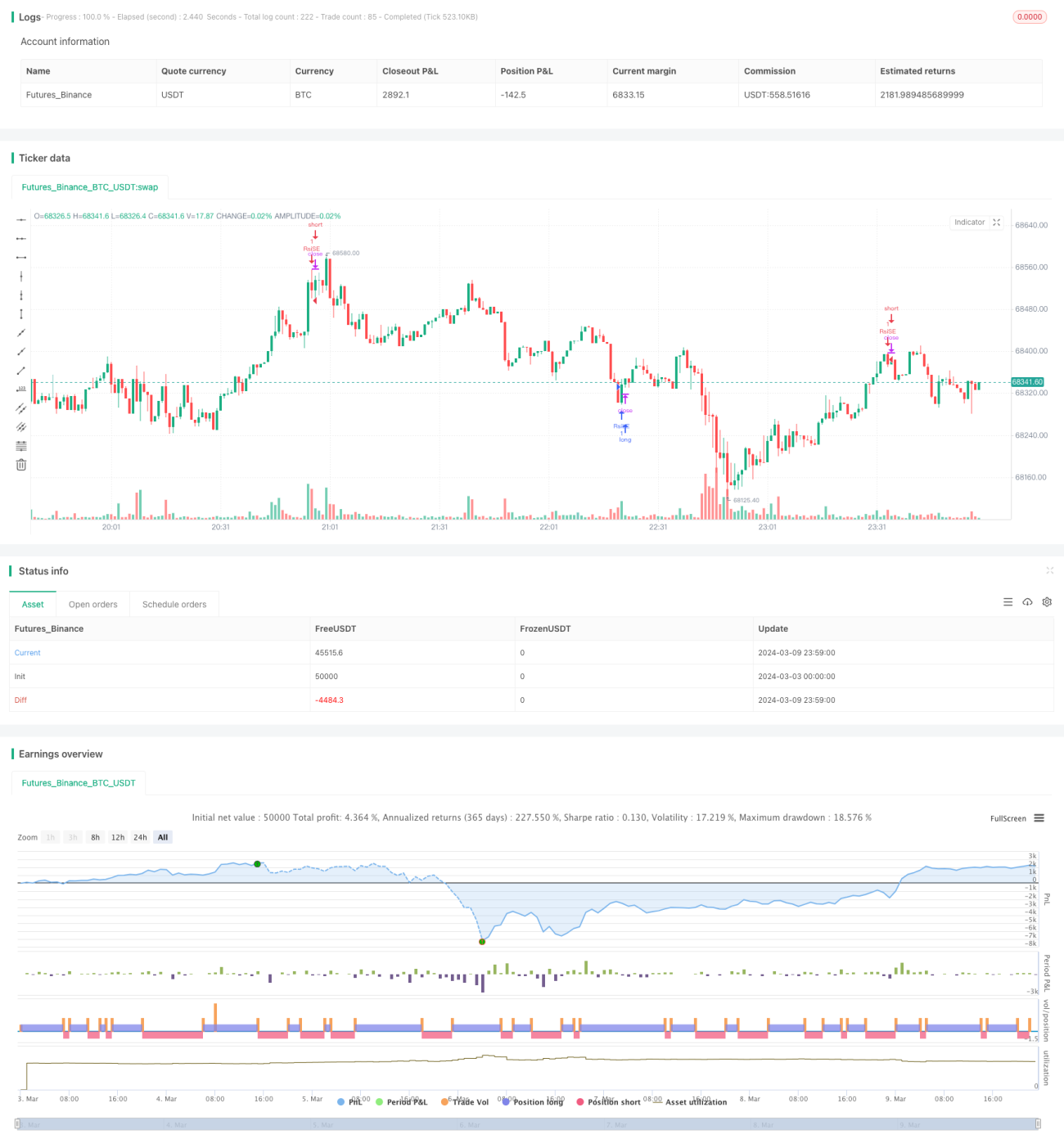

Chiến lược giao dịch RSI crossover là một chiến lược giao dịch định lượng dựa trên chỉ số sức mạnh tương đối (RSI). Chiến lược này sử dụng tín hiệu cắt nhau của chỉ báo RSI để xác định trạng thái quá mua và quá bán của thị trường, từ đó thực hiện giao dịch vào thời điểm thích hợp. Khi RSI cắt lên trên mức quá bán thì mở vị thế mua (long), khi RSI cắt xuống dưới mức quá mua thì mở vị thế bán (short). Đồng thời, chiến lược này cũng đặt điều kiện đóng vị thế: đóng vị thế mua khi RSI của vị thế mua cắt xuống dưới mức quá mua, và đóng vị thế bán khi RSI của vị thế bán cắt lên trên mức quá bán.

Nguyên lý chiến lược:

RSI là một chỉ báo dao động động lượng, đo lường trạng thái quá mua và quá bán của thị trường bằng cách so sánh mức tăng giá đóng cửa trung bình với mức giảm giá đóng cửa trung bình trong một khoảng thời gian nhất định. Giá trị RSI nằm trong khoảng từ 0 đến 100. Khi RSI trên 70, thị trường thường được coi là ở trạng thái quá mua, có thể đối mặt với áp lực điều chỉnh; khi RSI dưới 30, thị trường thường được coi là ở trạng thái quá bán, có cơ hội phục hồi.

Cốt lõi của chiến lược này là sử dụng tín hiệu RSI cắt qua các mức quá mua và quá bán để đưa ra quyết định giao dịch. Cụ thể:

- Tính giá trị chỉ báo RSI với chu kỳ xác định (mặc định là 19)

- Đặt mức quá bán và quá mua (mặc định lần lượt là 35 và 70)

- Xác định xem RSI có cắt lên trên mức quá bán hay không, nếu có thì mở vị thế mua

- Xác định xem RSI có cắt xuống dưới mức quá mua hay không, nếu có thì mở vị thế bán

- Đối với vị thế mua đang nắm giữ, xác định xem RSI có cắt xuống dưới mức quá mua hay không, nếu có thì đóng vị thế mua

- Đối với vị thế bán đang nắm giữ, xác định xem RSI có cắt lên trên mức quá bán hay không, nếu có thì đóng vị thế bán

Thông qua các điều kiện và quy tắc giao dịch đơn giản này, chiến lược có thể nắm bắt tốt trạng thái quá mua/quá bán của thị trường và vào lệnh hoặc thoát lệnh kịp thời khi giá có khả năng đảo chiều.

Ưu điểm chiến lược:

- Logic đơn giản, dễ hiểu và dễ thực hiện. Chiến lược chỉ dựa vào một chỉ báo RSI duy nhất, điều kiện xác định rõ ràng, phù hợp cho người mới bắt đầu giao dịch định lượng học tập và sử dụng.

- Không cần dự đoán xu hướng thị trường, chỉ làm những việc chắc chắn. Chiến lược giao dịch RSI crossover không quan tâm giá sẽ tiếp tục tăng hay giảm, mà chỉ giao dịch tại những thời điểm quá mua và quá bán then chốt. Điều này có thể tránh được phần nào nhiễu loạn thị trường.

- Phạm vi ứng dụng rộng. Chỉ báo RSI có thể được sử dụng trên nhiều thị trường và sản phẩm khác nhau như cổ phiếu, hợp đồng tương lai, ngoại hối, v.v. Các đặc điểm thị trường khác nhau có thể yêu cầu điều chỉnh tham số, nhưng logic giao dịch tổng thể là phổ biến.

Rủi ro chiến lược:

- Nhạy cảm với tham số. Chu kỳ tính toán của chỉ báo RSI và cài đặt ngưỡng quá mua/quá bán có ảnh hưởng lớn đến hiệu quả của chiến lược. Các tham số khác nhau có thể dẫn đến kết quả hoàn toàn khác nhau. Do đó, trong thực tế cần tối ưu hóa tham số dựa trên đặc điểm của tài sản và môi trường thị trường.

- Hiệu suất kém trong thị trường xu hướng. Chiến lược RSI crossover thường hoạt động tốt trong thị trường đi ngang (dao động), nhưng trong thị trường có xu hướng mạnh có thể xuất hiện nhiều tín hiệu giả, dẫn đến thua lỗ liên tiếp. Phân tích thị trường không đầy đủ, bảo thủ cũng có thể mang lại rủi ro.

- Thiếu các biện pháp quản lý rủi ro cần thiết. Chiến lược RSI crossover đơn giản chưa xem xét đến quản lý vị thế, cắt lỗ/chốt lời và các biện pháp kiểm soát rủi ro khác. Trong thị trường biến động mạnh, điều này có thể dẫn đến sụt giảm lớn hoặc thậm chí cháy tài khoản.

Hướng tối ưu hóa:

- Tối ưu hóa tham số thích ứng. Đối với các sản phẩm và giai đoạn thị trường khác nhau, sử dụng phương pháp thích ứng để điều chỉnh động chu kỳ và ngưỡng của chỉ báo RSI nhằm đạt hiệu quả tốt hơn.

- Lọc xu hướng. Khi sử dụng tín hiệu RSI crossover, đưa thêm các chỉ báo phụ trợ khác để xác định hướng xu hướng lớn, chỉ vào lệnh khi xu hướng phù hợp với tín hiệu, tránh giao dịch ngược xu hướng.

- Quản lý vị thế và kiểm soát rủi ro. Dựa trên các yếu tố như biến động thị trường, khẩu vị rủi ro cá nhân, kiểm soát quy mô vị thế cho mỗi giao dịch. Đồng thời, đặt điều kiện cắt lỗ và chốt lời hợp lý để ngăn chặn thua lỗ quá lớn từ một giao dịch.

- Kết hợp chiến lược. Kết hợp chiến lược RSI crossover với các loại chiến lược khác nhau để phát huy thế mạnh riêng, nâng cao tính ổn định và khả năng sinh lời tổng thể.

Tổng kết:

Chiến lược giao dịch RSI crossover là một chiến lược giao dịch định lượng đơn giản và thực tế, đưa ra quyết định giao dịch bằng cách nắm bắt trạng thái quá mua và quá bán của thị trường. Nó có logic rõ ràng, phạm vi ứng dụng rộng, nhưng cũng tồn tại các vấn đề như nhạy cảm với tham số, hiệu suất kém trong thị trường xu hướng, thiếu biện pháp quản lý rủi ro. Trong ứng dụng thực tế, chúng ta có thể bắt đầu từ các hướng như tối ưu hóa tham số thích ứng, lọc xu hướng, quản lý vị thế và kiểm soát rủi ro, kết hợp chiến lược để không ngừng hoàn thiện và nâng cao tính ổn định cũng như khả năng sinh lời của chiến lược. Cốt lõi của giao dịch định lượng là sử dụng chương trình để thực thi các chiến lược giao dịch trưởng thành hiện có, còn các chiến lược giao dịch xuất sắc đòi hỏi nhà đầu tư phải liên tục tổng kết, tối ưu hóa và sáng tạo trong thực tế. Chiến lược giao dịch RSI crossover có thể là một điểm khởi đầu tốt, giúp chúng ta hiểu các ý tưởng và phương pháp cơ bản của giao dịch định lượng, nhưng quan trọng hơn là phải trên cơ sở đó học cách vận dụng linh hoạt, phát triển các hệ thống chiến lược phức tạp hơn, thông minh hơn, thích ứng với sự thay đổi của thị trường, để thực sự trở thành nhà đầu tư định lượng có lợi nhuận.

- 1