Biến động thích ứng ATR dừng lỗ và dừng lãi động chiến lược theo dõi xu hướng biểu đồ 15 phút dựa trên nhiều chỉ số

Tổng quan

Chiến lược này là một chiến lược giao dịch đường ngắn được thiết kế cho biểu đồ 15 phút, kết hợp theo dõi xu hướng và cơ chế xác nhận động lực, đồng thời sử dụng mức dừng và dừng động dựa trên biến động thị trường. Ý tưởng cốt lõi là xác định hướng xu hướng chính thông qua EMA 50), xác nhận hướng động lực trên biểu đồ MACD, lọc các điều kiện mua quá bán của chỉ số RSI và sử dụng chỉ số ATR để thiết lập vị trí dừng và dừng dựa trên động lực biến động của thị trường.

Nguyên tắc chiến lược

Chiến lược này hoạt động dựa trên sự phối hợp của nhiều chỉ số kỹ thuật:

-

Xác định xu hướng: Sử dụng chỉ số chuyển động trung bình 50 chu kỳ ((EMA) làm chỉ số xu hướng chính. Khi giá nằm trên EMA, được xác định là xu hướng tăng; Khi giá nằm dưới EMA, được xác định là xu hướng giảm.

-

Chứng nhận động lực: Xác định động lực giá thông qua biểu đồ MACD ((MACD Histogram)). Giá dương là động lực tăng, giá âm là động lực giảm. Chỉ số này được tính bằng đường nhanh ((12 chu kỳ), đường chậm ((26 chu kỳ) và đường tín hiệu ((9 chu kỳ).

-

Trình lọc tình trạng thị trường: Sử dụng chỉ số tương đối mạnh (RSI) để lọc các điều kiện quá mua quá bán. RSI từ 50 đến 70 được coi là lạc quan nhưng không quá mua, RSI từ 30 đến 50 được coi là giảm giá nhưng không quá bán.

-

Quản lý rủi roCài đặt dừng lỗ và dừng chân động dựa trên phạm vi trung bình thực (ATR). Cài đặt dừng lỗ là 1 lần ATR và dừng chân là 2 lần ATR, có thể điều chỉnh theo sở thích rủi ro cá nhân.

Điều kiện nhập học rõ ràng:

- Nhiều đầu vào: Giá cao hơn EMA 50 + Bảng MACD dương + RSI cao hơn 50 nhưng thấp hơn 70

- Bước đầu vào: Giá thấp hơn EMA 50 + Biểu đồ MACD là âm + RSI thấp hơn 50 nhưng cao hơn 30

Sự kết hợp nhiều tầng điều kiện này đảm bảo chất lượng tín hiệu giao dịch và giảm hiệu quả các tín hiệu sai.

Lợi thế chiến lược

Trong một số trường hợp, chiến lược này có một số ưu điểm đáng chú ý:

-

Cơ chế xác nhận đa dạngNó kết hợp xu hướng, động lực và chỉ số bán tháo ba chiều, tạo ra cơ chế xác nhận nhiều lần, giảm tín hiệu giả và tăng độ chính xác giao dịch.

-

Quản lý rủi ro thích nghi: Sử dụng ATR để điều chỉnh động mức dừng và dừng, cho phép chiến lược thích ứng với các tình trạng biến động thị trường khác nhau, tự động mở rộng phạm vi dừng trong thị trường biến động cao và thu hẹp phạm vi dừng trong thị trường biến động thấp.

-

Logic giao dịch rõ ràngĐiều kiện nhập cảnh và xuất cảnh được xác định rõ ràng, không có yếu tố phán đoán chủ quan, dễ thực hiện và đánh giá lại.

-

Điều chỉnh tham số linh hoạtTất cả các tham số quan trọng có thể được tùy chỉnh, bao gồm độ dài EMA, tham số MACD, giá trị RSI và ATR, cho phép chiến lược phù hợp với các môi trường thị trường khác nhau và phong cách giao dịch cá nhân.

-

Thấy tín hiệu giao dịch: Mã bao gồm chức năng hiển thị tín hiệu, hiển thị trực quan điểm vào trên biểu đồ, giúp hiểu và tối ưu hóa chiến lược.

-

Tỷ lệ lợi nhuận rủi ro cố địnhLợi nhuận dài hạn: Đảm bảo tỷ lệ lợi nhuận rủi ro thuận lợi bằng cách thiết lập mức dừng lỗ gấp 2 lần.

Rủi ro chiến lược

Mặc dù chiến lược này được thiết kế hợp lý, nhưng vẫn có những rủi ro tiềm ẩn:

-

Thị trường bị chấn độngTrong thị trường xung đột ngang, chiến lược có thể tạo ra nhiều tín hiệu sai, dẫn đến tổn thất liên tục. Giải pháp là thêm các điều kiện lọc thị trường xung đột bổ sung hoặc tạm dừng giao dịch trong thời gian xung đột rõ ràng.

-

Rủi ro đột phá giảMột sự sụt giảm nhanh chóng sau khi giá vượt qua một EMA ngắn có thể gây ra tín hiệu sai. Bạn có thể xem xét tăng chu kỳ xác nhận hoặc kết hợp các chỉ số giao dịch tổng hợp để lọc các đợt phá vỡ giả.

-

Hạn chế của ATR cố định: Mặc dù ATR có thể thích ứng với biến động, nhưng số nhân cố định có thể quá lớn hoặc quá nhỏ trong một số điều kiện thị trường. Giải pháp là điều chỉnh số nhân ATR dựa trên biến động của tỷ lệ lịch sử.

-

Các tham số tối ưu hóa rủi ro quá phù hợp: Các tham số chỉ số tối ưu hóa quá mức có thể dẫn đến việc chiến lược hoạt động tốt trên dữ liệu lịch sử nhưng không hoạt động trong thực tế.

-

Rủi ro thị trường cực đoan: Trong trường hợp thị trường biến động mạnh hoặc nhảy vọt, dừng có thể không được thực hiện theo dự kiến, gây ra tổn thất vượt dự kiến. Bạn có thể cân nhắc thiết lập số tiền dừng tối đa như một sự bảo vệ bổ sung.

Hướng tối ưu hóa chiến lược

Sau khi phân tích code, chúng tôi đã phát hiện ra một số hướng tối ưu hóa có thể:

-

Thêm điều kiện lọc thời gian: Để tính đến hoạt động của thị trường, bạn có thể thêm bộ lọc thời gian, chỉ giao dịch trong một khoảng thời gian nhất định, tránh thời gian có tính thanh khoản thấp hoặc biến động cao.

-

Tích hợp xác nhận giao dịchChiến lược hiện tại chỉ dựa trên chỉ số giá, có thể thêm chỉ số khối lượng giao dịch như một xác nhận bổ sung, cải thiện chất lượng tín hiệu. Cụ thể có thể thêm logic so sánh khối lượng giao dịch với trung bình di chuyển của nó.

-

Động thái điều chỉnh ATRĐiều này có thể được thực hiện bằng cách tính toán chỉ số tỷ lệ biến động (ví dụ như chênh lệch chuẩn trong phạm vi thực tế hàng ngày).

-

Thêm bộ lọc cường độ xu hướng: Sử dụng các chỉ số cường độ xu hướng như ADX, chỉ giao dịch khi xu hướng rõ ràng, tránh tín hiệu sai của thị trường rung.

-

Tiến hành Trailing Loss: Chiến lược hiện tại sử dụng dừng cố định, có thể xem xét thực hiện dừng di động dựa trên ATR, khóa một phần lợi nhuận. Điều này đòi hỏi phải sửa đổi chiến lược. phần thoát, thêm logic dừng theo dõi.

-

Cơ chế phân chia lợi nhuận: Xem xét lợi nhuận theo giai đoạn, ví dụ như đạt mức bán tháo 50% khi 1 lần ATR, 2 lần ATR bán tháo vị trí còn lại, nâng cao khả năng lợi nhuận tổng thể. Điều này đòi hỏi phải sửa đổi phần thực hiện giao dịch, để thực hiện chức năng bán tháo một phần.

Tóm tắt

Chiến lược theo dõi xu hướng trên biểu đồ 15 phút là một hệ thống giao dịch đường ngắn được thiết kế hoàn hảo, cung cấp tín hiệu nhập cảnh chất lượng cao thông qua sự kết hợp của EMA, MACD và RSI, và sử dụng ATR để thực hiện quản lý rủi ro động. Chiến lược này đặc biệt phù hợp với môi trường thị trường có xu hướng rõ ràng và thích nghi tốt với các loại giao dịch thay đổi nhanh.

Ưu điểm cốt lõi của chiến lược là cơ chế xác nhận nhiều lần và quản lý rủi ro tự điều chỉnh, chủ yếu giới hạn trong các khó khăn về hiệu suất thị trường xung đột và tối ưu hóa tham số. Bằng cách đưa ra các biện pháp tối ưu hóa như xác nhận khối lượng giao dịch, lọc cường độ xu hướng và điều chỉnh tham số động, bạn có thể nâng cao hơn nữa sự ổn định và khả năng lợi nhuận của chiến lược.

Đối với các nhà giao dịch, đây là một khung chiến lược rõ ràng, dễ hiểu và dễ thực hiện, có thể là nền tảng tốt để xây dựng hệ thống giao dịch cá nhân. Tuy nhiên, bất kỳ chiến lược nào cũng nên được kiểm tra đầy đủ trước khi áp dụng trên thực tế và điều chỉnh thích hợp theo khả năng chịu rủi ro cá nhân và môi trường thị trường.

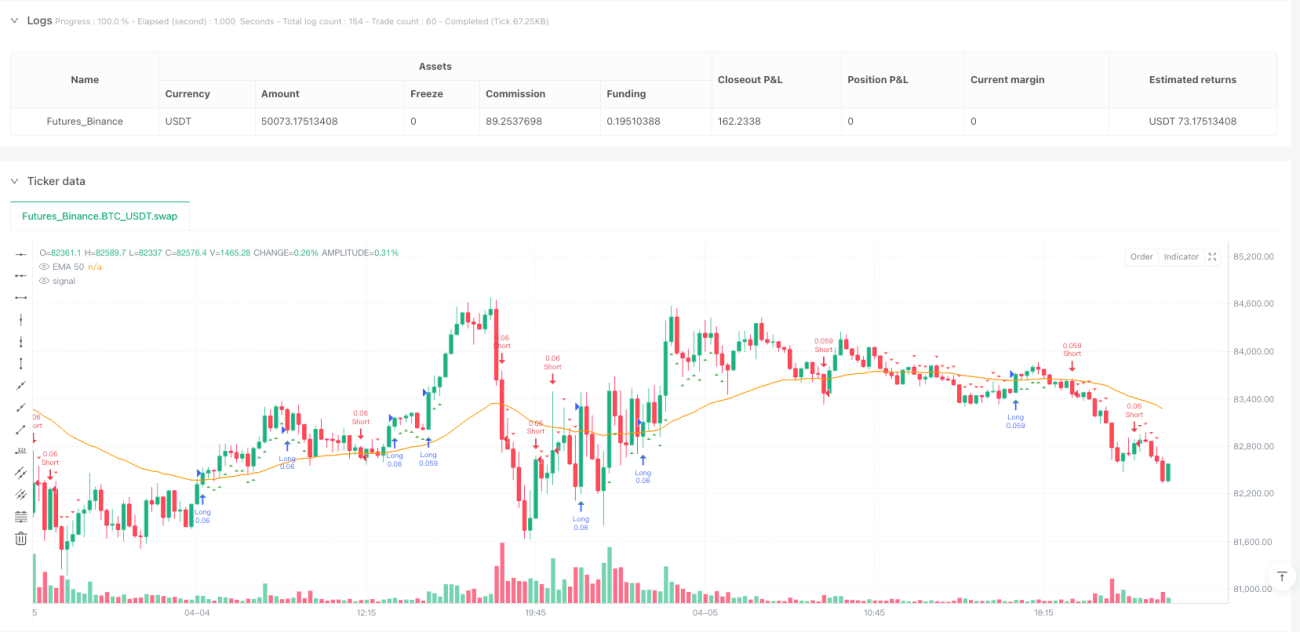

/*backtest

start: 2025-04-02 00:00:00

end: 2025-04-06 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping 15min: EMA + MACD + RSI + ATR-based SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTURI ===- 1