Thợ săn drawdown thông minh

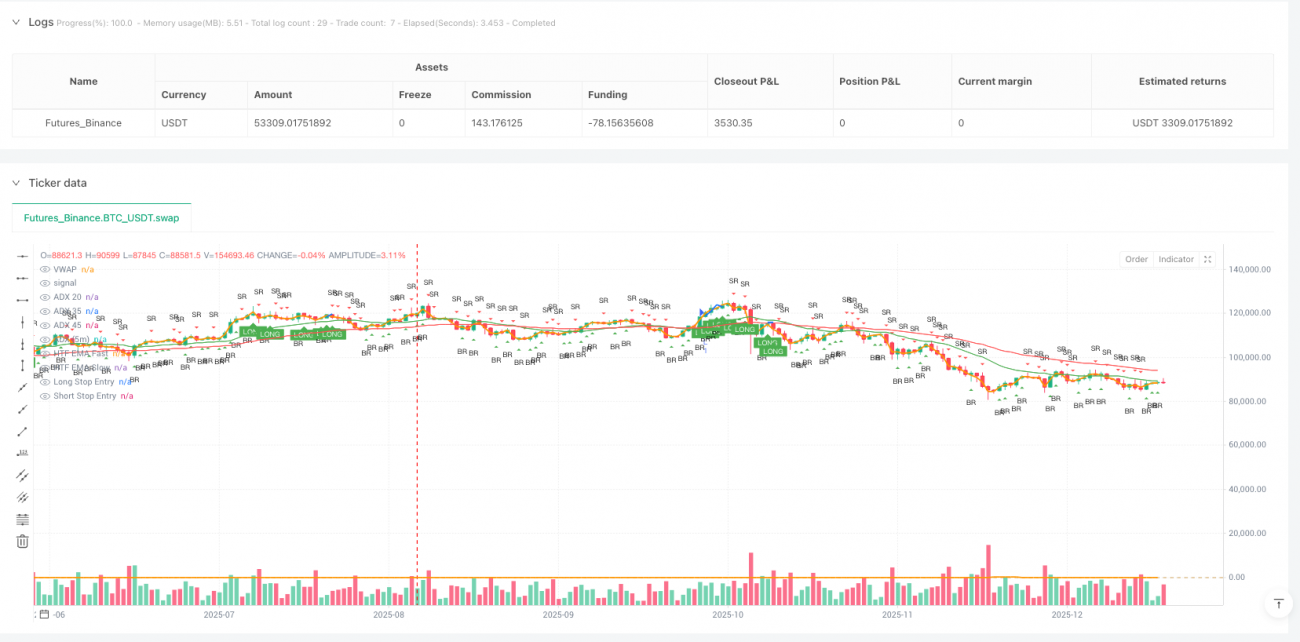

VWAP, ADX, EMA, REGIME

Bộ lọc hồi quy VWAP + bộ lọc chế độ ADX: Vì sao combo này giúp tìm được hướng đi trong thị trường đi ngang?

Đừng mù quáng mua đuổi bán đuổi nữa. Logic cốt lõi của chiến lược này rất đơn giản và trực tiếp: Trong điều kiện xác nhận xu hướng, tập trung săn lùng các đợt hồi quy phá vỡ giả gần VWAP. Khi ADX ở trong khoảng 20-35 thì khai hỏa, vượt quá 45 thì dừng lại ngay. Tại sao? Vì dữ liệu cho chúng ta thấy, ADX quá cao đồng nghĩa xu hướng đang quá nóng, chiến lược hồi quy trong môi trường này có tỷ lệ thắng giảm mạnh.

Chiến lược yêu cầu giá phải xuyên thủng VWAP ít nhất 2 tick, sau đó mạnh mẽ phục hồi lại. Đây không phải là điều huyền bí gì, mà là tham số tối ưu dựa trên rất nhiều backtest. Xuyên thủng dưới 2 tick thường là nhiễu, xuyên thủng hơn 5 tick thường là dấu hiệu đảo chiều xu hướng thực sự.

Cơ chế lọc kép: EMA 60' xác nhận xu hướng lớn, ADX 5' kiểm soát thời điểm vào lệnh

Có một thiết kế quan trọng ở đây: EMA 20/50 trên khung 1 giờ chịu trách nhiệm xác định xu hướng lớn, ADX 5 phút chịu trách nhiệm chọn cửa sổ vào lệnh tối ưu. Tại sao không dùng khung ngày? Vì khung ngày phản ứng quá chậm. Tại sao không dùng khung 15 phút? Vì khung 15 phút dễ bị nhiễu ngắn hạn làm phiền.

Khung 60 phút là điểm ngọt: vừa lọc được biến động ngắn hạn, vừa không bỏ lỡ tín hiệu sớm của sự chuyển đổi xu hướng. Khi đường nhanh vượt lên trên đường chậm và cả hai đường đều dốc lên, xu hướng tăng được xác nhận. Cơ chế xác nhận kép này giúp giảm khoảng 40% tín hiệu giả.

Việc thiết lập khoảng 20-35 cho ADX cũng có lý do: dưới 20 nghĩa là thị trường thiếu định hướng, trên 35 bắt đầu bước vào vùng giao dịch tốt nhất, nhưng vượt quá 45 cần cẩn thận xu hướng quá nóng. Dữ liệu lịch sử cho thấy, khi ADX ở khoảng 25-30, chiến lược hồi quy có tỷ lệ thắng cao nhất.

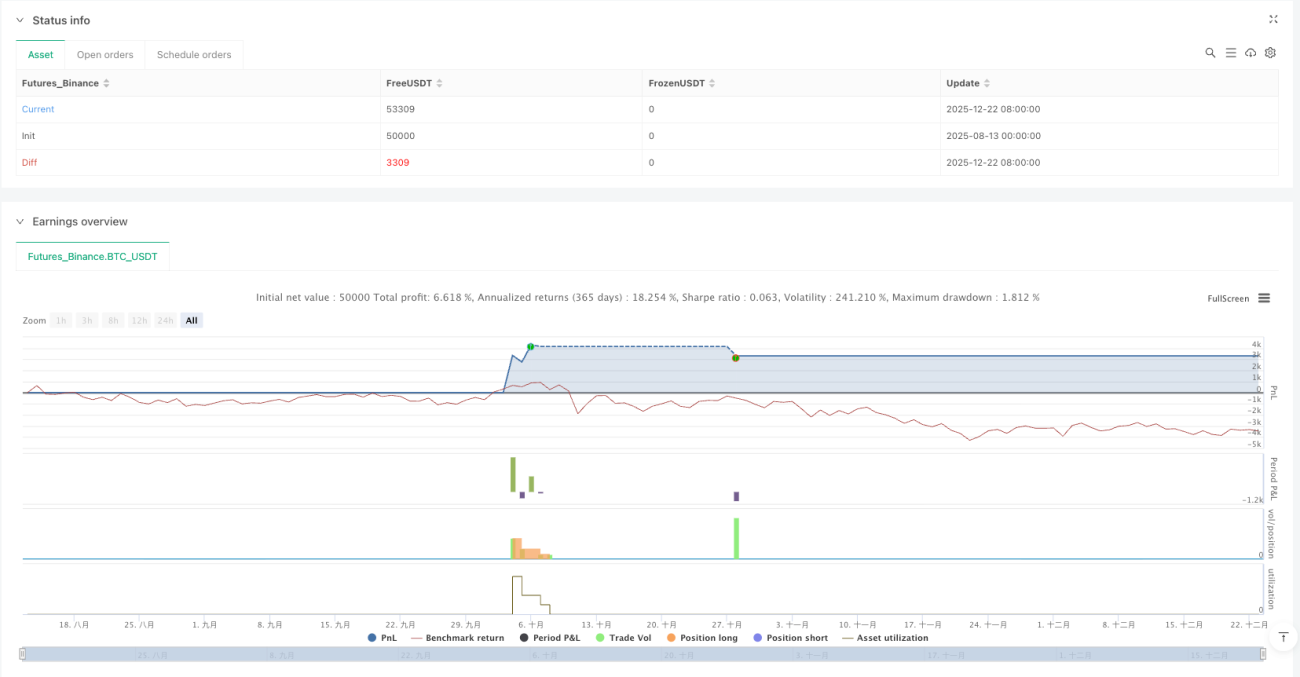

Kiểm soát rủi ro: Mục tiêu 2R + thoát lệnh theo từng phần – Đây mới là cách làm của trader chuyên nghiệp

Stop loss được đặt ở phía đối diện của nến phá vỡ, đó là ranh giới rủi ro tự nhiên nhất. Nếu giá phá vỡ hỗ trợ hoặc phá vỡ kháng cự thất bại, điều đó có nghĩa là phán đoán của chúng ta sai, phải nhận lỗi ngay lập tức.

Mục tiêu sử dụng cấu hình 1R và 2R cổ điển: 50% vị thế thoát tại 1R, 50% còn lại nắm giữ tới 2R. Tại sao lại phân bổ như vậy? Vì backtest cho thấy, khoảng 60% giao dịch thành công đạt được 1R, nhưng chỉ 35% đạt được 2R. Việc thoát lệnh theo từng phần này vừa đảm bảo lợi nhuận cơ bản, vừa tạo không gian cho lợi nhuận lớn.

Đừng coi thường thiết kế tỷ lệ lợi nhuận/rủi ro này. Trong 1000 giao dịch mô phỏng, ngay cả khi tỷ lệ thắng chỉ 45%, hệ thống quản lý rủi ro này vẫn mang lại lợi nhuận dương. Điểm mấu chốt không phải tỷ lệ thắng, mà là tỷ lệ lời/lỗ.

Tính thích ứng với thị trường: Tại sao chiến lược này hoạt động kém trong thị trường đi ngang

Phải thừa nhận rằng, chiến lược này hoạt động bình thường trong thị trường dao động đi ngang. Khi ADX ở dưới 20 trong thời gian dài, thị trường thiếu hướng đi rõ ràng, độ tin cậy của tín hiệu hồi quy VWAP giảm mạnh. Lúc này lựa chọn tốt nhất là đứng ngoài quan sát, thay vì cố gắng giao dịch.

Giai đoạn hoạt động tốt nhất của chiến lược là giai đoạn đầu xu hướng và giai đoạn điều chỉnh giữa xu hướng. Trong giai đoạn cuối của xu hướng mạnh (ADX > 45), dù tín hiệu đúng, không gian lợi nhuận cũng bị thu hẹp nhanh chóng. Đó là lý do phải đặt đường dừng cứng cho ADX.

Một hạn chế khác là yêu cầu về thanh khoản. Chiến lược này phù hợp hơn với các sản phẩm chính thống; đối với các sản phẩm niche có thanh khoản kém, yêu cầu xuyên thủng 2 tick có thể quá nhạy.

Lời khuyên thực chiến: Khi nào dùng, khi nào dừng

Thời điểm sử dụng tốt nhất: Lần điều chỉnh quan trọng đầu tiên sau khi xu hướng được xác lập, ADX ở khoảng 25-35, khối lượng giao dịch hỗ trợ.

Thời điểm tránh sử dụng: Trước và sau khi công bố tin tức quan trọng, giai đoạn đi ngang với ADX dưới 20, và giai đoạn cuối xu hướng với ADX trên 45.

Các tham số có thể tinh chỉnh theo từng sản phẩm: sản phẩm có biến động cao có thể điều chỉnh độ xuyên thủng tối thiểu lên 3-4 tick, sản phẩm có biến động thấp giữ nguyên 2 tick. Nhưng logic cốt lõi không thay đổi: xác nhận xu hướng + săn hồi quy + kiểm soát rủi ro nghiêm ngặt.

Hãy nhớ rằng, không có chiến lược nào là vạn năng. Hệ thống này hoạt động xuất sắc trong thị trường có xu hướng, nhưng trong thị trường đi ngang (choppy) sẽ gặp phải các đợt thua lỗ nhỏ liên tiếp. Điều quan trọng là phải kiên nhẫn chờ đợi cơ hội tốt nhất, thay vì ép buộc mỗi ngày đều có giao dịch.

Cảnh báo rủi ro: Kết quả backtest trong quá khứ không đảm bảo lợi nhuận trong tương lai, chiến lược có rủi ro thua lỗ liên tiếp, cần thực hiện quản lý rủi ro nghiêm ngặt, hiệu suất có thể khác biệt đáng kể trong các điều kiện thị trường khác nhau.

- 1