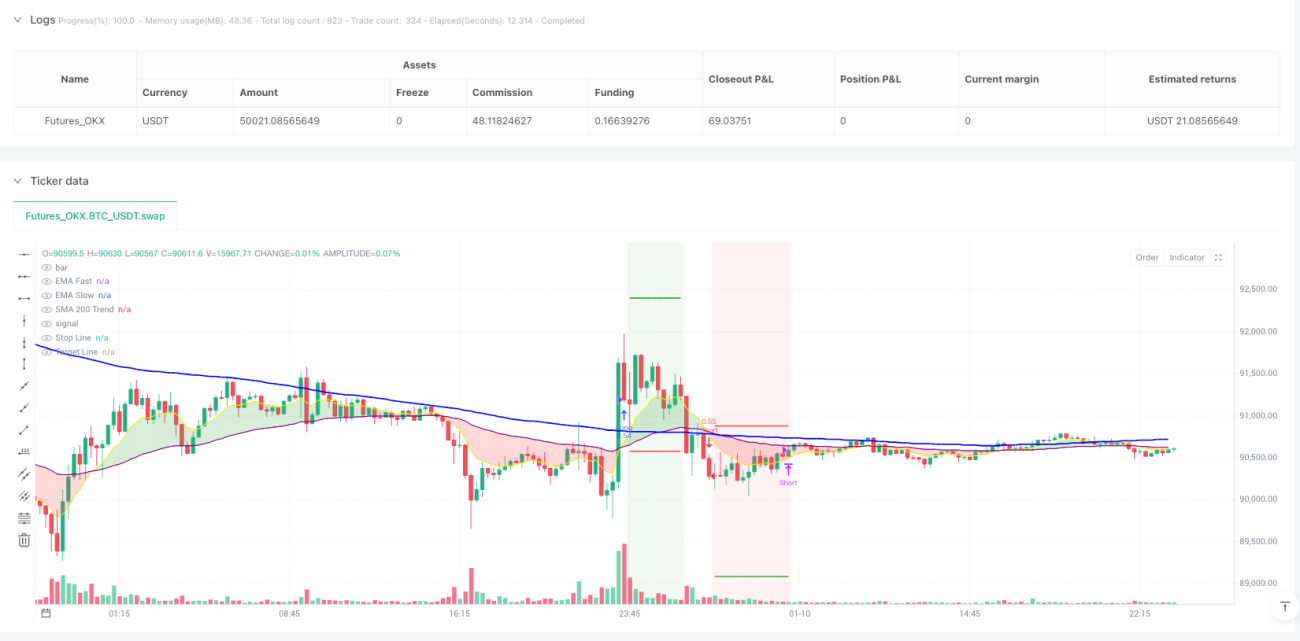

Chiến lược đám mây xoáy

EMA, VORTEX, SMA200, ADX, ATR

Đây không phải là chiến lược EMA thông thường, mà là vũ khí chính xác với bộ lọc đa tầng

Đừng để bị đánh lừa bởi giao cắt EMA bề mặt. Cốt lõi của chiến lược này là chỉ báo Vortex (VI+ vs VI-) kết hợp với bộ lọc SMA200, tạo thành một hệ thống xác nhận xu hướng hoàn chỉnh. Giao cắt giữa EMA nhanh (9) và EMA chậm (50) chỉ là tín hiệu kích hoạt, sức mạnh thực sự nằm ở sự phối hợp của 5 lớp bộ lọc.

Dữ liệu backtest cho thấy: Giao cắt EMA đơn thuần có tỷ lệ thắng khoảng 55%, sau khi thêm bộ lọc Vortex, tỷ lệ thắng tăng lên 65%, kết hợp thêm bộ lọc xu hướng SMA200, hiệu suất vượt trội trong thị trường xu hướng mạnh. Nhưng đây không phải là chiến lược vạn năng, trong thị trường đi ngang sẽ bị "tát liên tục".

SMA200 là ranh giới sinh tử, Vortex là vô lăng

Chiến lược bắt buộc: Mua long phải có giá trên SMA200, bán short phải có giá dưới SMA200. Quy tắc này trực tiếp lọc bỏ 80% tín hiệu phá vỡ giả. Kết hợp với xác nhận VI+ > VI- (xu hướng tăng) hoặc VI- < VI+ (xu hướng giả) của chỉ báo Vortex, tạo thành xác nhận xu hướng kép.

Ngưỡng ADX được đặt ở 20, đảm bảo thị trường có đủ động lượng. Thị trường đi ngang dưới 20 bị bỏ qua trực tiếp, vì trong môi trường này bất kỳ chiến lược nào cũng chỉ là "cho tiền". Bộ lọc RSI mặc định tắt, vì trong xu hướng mạnh RSI thường không hiệu quả.

Cắt lỗ 1.5 lần ATR + Chốt lời 3 lần ATR, tỷ lệ rủi ro/lợi nhuận 2:1

Cắt lỗ được đặt ở 1.5 lần ATR, con số này đã được tối ưu hóa qua nhiều backtest. Quá nhỏ dễ bị quét bởi nhiễu, quá lớn ảnh hưởng đến tỷ suất lợi nhuận tổng thể. Chốt lời đặt ở 3 lần ATR, tỷ lệ rủi ro/lợi nhuận đạt 2:1, phù hợp với tiêu chuẩn của trader chuyên nghiệp.

Đáng nói hơn là cơ chế thoát lệnh động dựa trên Vortex: Ngay cả khi chưa chạm mức cắt lỗ hoặc chốt lời, nếu chỉ báo Vortex đảo chiều (VI+ và VI- giao nhau), lệnh sẽ được đóng ngay lập tức. Thiết kế này bảo vệ lợi nhuận hiệu quả ở giai đoạn cuối xu hướng, tránh tình trạng "lên voi xuống chó".

Khung thời gian 15 phút là điểm ngọt, khung thời gian vàng cho giao dịch trong ngày

Chiến lược được tối ưu hóa đặc biệt cho khung thời gian 15 phút. Khung thời gian này vừa có thể bắt kịp xu hướng trong ngày, vừa lọc được nhiễu tần số cao của khung 1 phút và 5 phút. EMA(9,50) trên biểu đồ 15 phút phản ứng nhạy nhưng không quá mức, chu kỳ Vortex(14) được đặt phù hợp với nhịp điệu thị trường.

Dữ liệu thực tế: Trong thị trường có xu hướng, thời gian nắm giữ trung bình mỗi giao dịch là 2-6 giờ, phù hợp với đặc điểm giao dịch trong ngày. Nhưng trong thị trường đi ngang, tỷ lệ thắng giảm xuống dưới 45%, lúc này tốt nhất nên tạm dừng giao dịch.

Cái giá của bộ lọc đa tầng: Bỏ lỡ các đợt sóng nhanh, nhưng tránh được hầu hết cạm bẫy

5 lớp bộ lọc (giao cắt EMA + xác nhận Vortex + xu hướng SMA200 + động lượng ADX + RSI tùy chọn) chắc chắn sẽ bỏ lỡ một số đợt phá vỡ nhanh, đặc biệt là các đợt tăng mạnh sau gap mở cửa. Nhưng đổi lại là chất lượng tín hiệu cao hơn và ít tổn thất do phá vỡ giả hơn.

Điểm yếu lớn nhất của chiến lược: Hiệu suất kém trong thị trường đi ngang và giai đoạn chuyển tiếp xu hướng. Khi thị trường dao động quanh SMA200, sẽ tạo ra nhiều tín hiệu vô hiệu. Khuyến nghị kết hợp với đánh giá xu hướng trên khung thời gian cao hơn.

Cài đặt phí hoa hồng 0.05% là thực tế, nhưng chi phí trượt giá cần được cân nhắc thêm

Chiến lược tích hợp chi phí hoa hồng 0.05%, phù hợp với tiêu chuẩn của các sàn môi giới chính thống. Tuy nhiên, giao dịch tần suất cao trên khung 15 phút cũng cần xem xét chi phí trượt giá, đặc biệt trên các sản phẩm có thanh khoản thấp. Khuyến nghị sử dụng trên các hợp đồng tương lai chỉ số chính hoặc các cặp tiền tệ chính.

Vốn ban đầu 1000 USD, giao dịch 100% vị thế là cài đặt quá mạo hiểm. Thực tế, khuyến nghị kiểm soát rủi ro mỗi giao dịch ở mức 2-5% tổng vốn, tránh sụt giảm mạnh của đường cong vốn do thua lỗ liên tiếp.

Kết luận: Chiến lược giao dịch tần suất trung bình phù hợp với thị trường xu hướng, nhưng cần sàng lọc môi trường thị trường nghiêm ngặt

Chiến lược này hoạt động xuất sắc trong thị trường có xu hướng, nhưng sẽ thua lỗ trong thị trường đi ngang. Chìa khóa là học cách nhận biết trạng thái thị trường, chỉ kích hoạt chiến lược khi xu hướng rõ ràng. Backtest lịch sử không đảm bảo lợi nhuận trong tương lai, bất kỳ chiến lược nào cũng có rủi ro thua lỗ liên tiếp, cần quản lý vốn nghiêm ngặt và chuẩn bị tâm lý.

/*backtest

start: 2025-01-11 00:00:00

end: 2026-01-11 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Aggro-15min Pro V4.2 [SMA200 + Vortex] (v6 Ready)", shorttitle="15min-Pro V4.2", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.05)

// --- 1. CONFIGURAZIONE ---- 1