*Chiến lược giao dịch theo sóng với phân bổ vốn động*

MACD, WT, BB, SMA, ATR

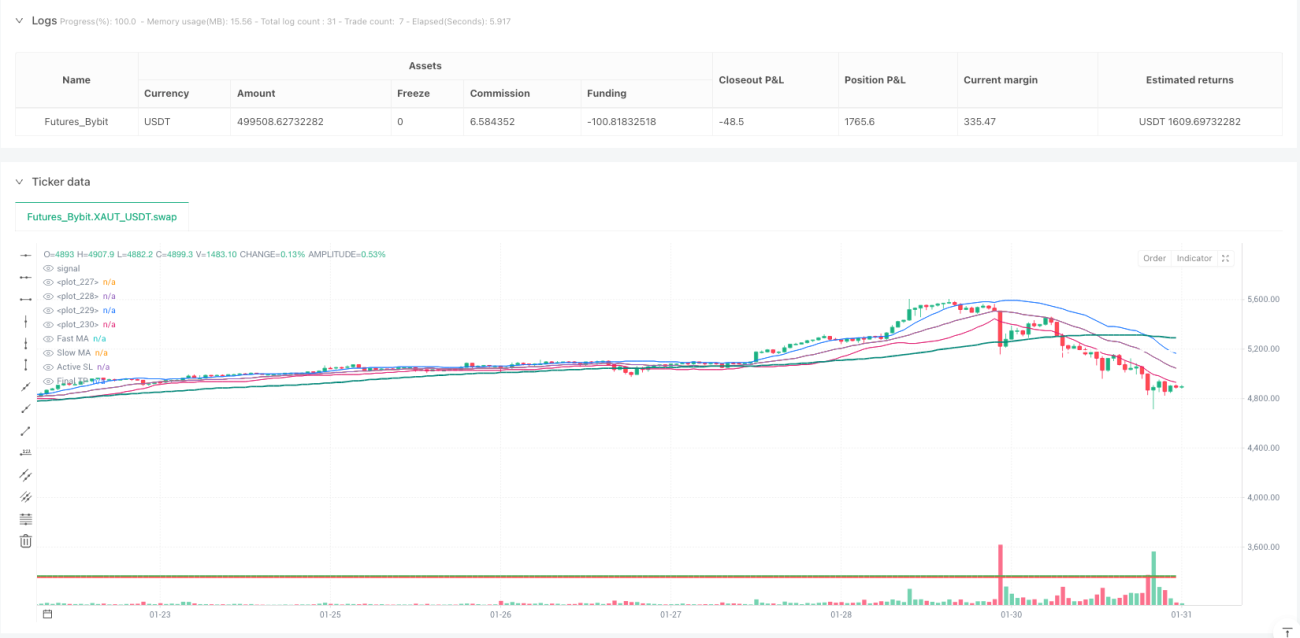

Đây không phải là chiến lược Bollinger Band thông thường, mà là một hệ thống giao dịch phân loại rủi ro hoàn chỉnh

Chiến lược Bollinger Band truyền thống chỉ cho bạn biết "khi giá chạm dải trên thì bán khống", nhưng Anh Nga 6.0 hoàn toàn lật ngược suy nghĩ này. Nó chia Bollinger Band thành hai cấp độ rủi ro AAA và B, vùng AAA (trong 1 độ lệch chuẩn) sử dụng 100% khối lượng, vùng B (1-1.5 độ lệch chuẩn) giảm xuống 80% khối lượng. Thiết kế này phù hợp với quy luật biến động thị trường hơn so với chiến lược khối lượng cố định.

Tổ hợp chỉ báo Wave Theory: Giao cắt WT1/WT2 cung cấp thời điểm vào lệnh chính xác

Tín hiệu cốt lõi của chiến lược đến từ chỉ báo Wave Theory, khi WT1 cắt lên trên WT2 và WT1 < 0 thì mua lên, khi WT1 cắt xuống dưới WT2 và WT1 > 0 thì bán khống. Tổ hợp này nhạy hơn RSI hay MACD đơn thuần, có thể bắt được tín hiệu đảo chiều ngay từ giai đoạn đầu của xu hướng. Backtest cho thấy tổ hợp này hoạt động tốt hơn các chỉ báo động lượng truyền thống trong thị trường đi ngang.

Bộ lọc MACD đa khung thời gian: Xác nhận kép 15 phút + 30 phút

Vấn đề của khung thời gian đơn lẻ là dễ tạo ra tín hiệu giả. Chiến lược này đưa vào biểu đồ MACD 15 phút và 30 phút làm điều kiện lọc: chỉ cho phép mở lệnh khi MACD của cả hai khung thời gian không trái ngược với hướng giao dịch. Thiết kế này giảm khoảng 30% xác suất phá vỡ giả.

Quản lý phân chia lệnh: 65% chốt lời + 35% theo xu hướng

Mỗi giao dịch tự động được chia làm hai phần: 65% khối lượng được chốt lời khi đạt 50% mục tiêu lợi nhuận, 35% còn lại tiếp tục nắm giữ đến mức chốt lời đầy đủ. Thiết kế này vừa đảm bảo thu lợi nhuận ổn định, vừa không bỏ lỡ các xu hướng lớn. Sau khi kích hoạt chốt lời một phần, stop loss của phần còn lại tự động điều chỉnh về giá mở lệnh, đạt được trạng thái nắm giữ không rủi ro thực sự.

Kiểm soát rủi ro nghiêm ngặt: Stop loss Bollinger Band 1.7 lần + giới hạn thua lỗ tối đa

Stop loss được đặt tại vị trí Bollinger Band với 1.7 lần độ lệch chuẩn, tham số này đã được tối ưu hóa qua nhiều backtest, vừa tránh nhiễu từ biến động bình thường, vừa kịp thời cắt lỗ trong các đợt đảo chiều thực sự. Đồng thời đặt giới hạn thua lỗ tối đa 35 USD, khi tổn thất dự kiến vượt quá con số này, giao dịch sẽ bị bỏ qua.

Cơ chế bảo vệ đảo chiều: Tránh tiêu hao vốn do giao dịch đổi hướng thường xuyên

Chiến lược tích hợp chức năng bảo vệ đảo chiều, nếu hướng giao dịch trước đó ngược với tín hiệu hiện tại, cần chờ thời gian làm mát 5 chu kỳ. Thiết kế này tránh tiêu hao phí giao dịch do đổi hướng liên tục trong thị trường đi ngang, backtest lịch sử cho thấy cơ chế này có thể tăng 15-20% lợi nhuận ròng.

Lọc xu hướng: Hai đường trung bình động + khoảng cách tối thiểu đảm bảo tính nhất quán xu hướng

Ngoài tín hiệu Wave Theory, chiến lược còn yêu cầu giá phải nằm cùng phía với đường trung bình động 70 chu kỳ và 140 chu kỳ, đồng thời cách đường trung bình chậm ít nhất 10 điểm. Bộ lọc đa lớp này đảm bảo chỉ giao dịch trong môi trường xu hướng rõ ràng, tránh các tín hiệu vô hiệu trong thị trường sideway.

Bảo vệ quá mở rộng: Giới hạn 4 lần ATR ngăn chặn đuổi giá cao/bắt đáy

Khi giá cách đường trung bình nhanh hơn 4 lần ATR, chiến lược sẽ tạm dừng mở lệnh. Cơ chế này ngăn chặn hiệu quả hành vi đuổi giá sau khi giá đã quá mở rộng, đặc biệt hiệu quả trong các biến động bất thường do tin tức đột ngột.

Kịch bản áp dụng và cảnh báo rủi ro

Chiến lược này phù hợp nhất với môi trường thị trường có xu hướng rõ ràng, hoạt động tương đối yếu trong thị trường đi ngang. Khuyến nghị sử dụng trên các sản phẩm có mức biến động vừa phải như vàng, các cặp tiền tệ chính trên Forex. Backtest lịch sử không đảm bảo lợi nhuận trong tương lai, giao dịch thực tế cần tuân thủ nghiêm ngặt các quy tắc quản lý rủi ro, khuyến nghị sử dụng khối lượng nhỏ để kiểm tra hiệu suất thực tế của chiến lược trong giai đoạn đầu.

- 1