PMax Breakout Strategy Based on RSI and T3 Indicators

Overview

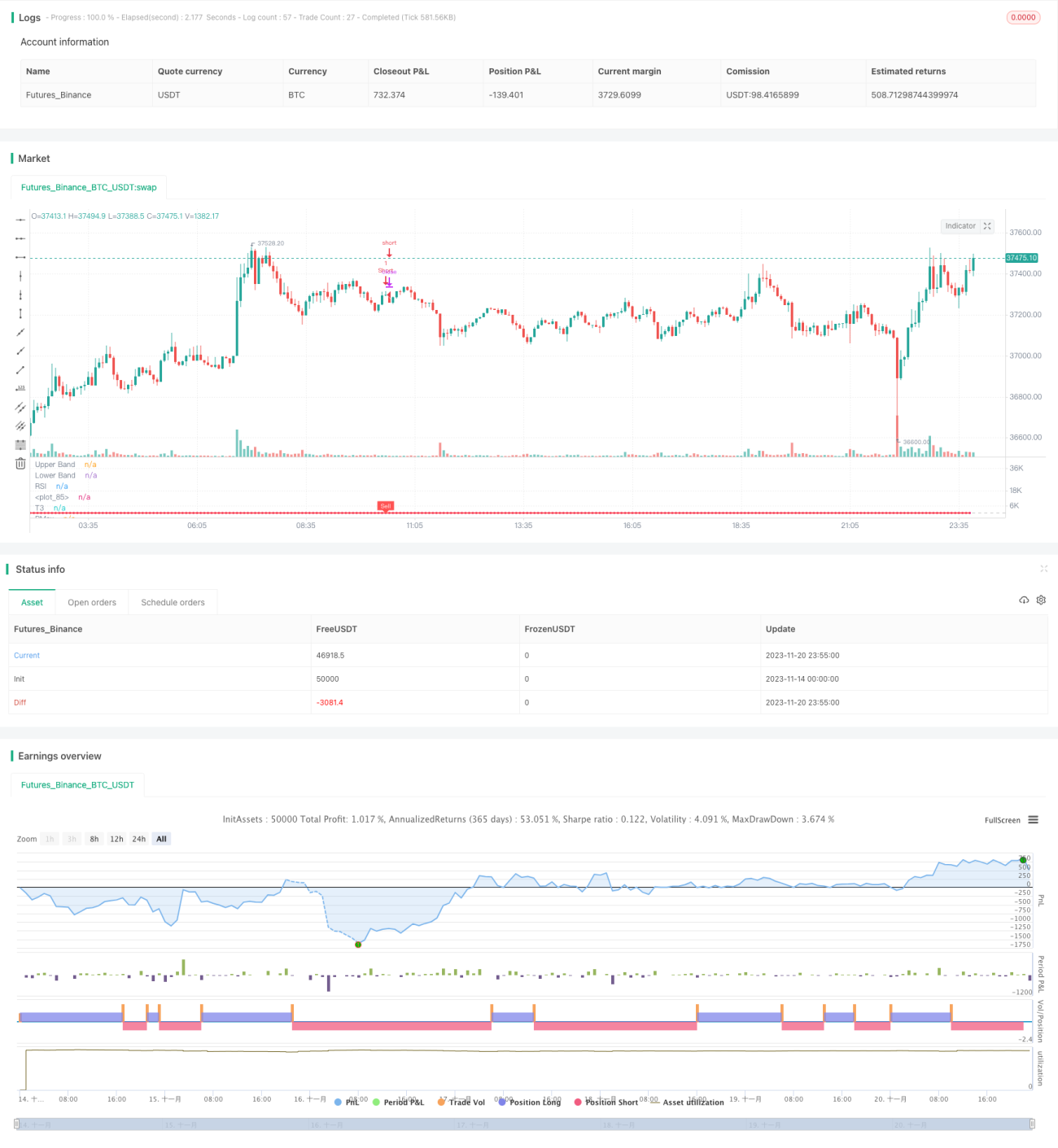

This is a quantitative trading strategy that utilizes RSI and T3 indicators to determine trends and sets stop-loss lines based on ATR indicators to implement adaptive PMax breakouts. Its main idea is to optimize trend determination and stop-loss settings to control risks while improving profitability.

Strategy Logic

-

Determine trends using RSI and T3 indicators

- Use RSI indicator to judge overbought/oversold of stocks

- Calculate T3 indicator based on RSI to determine trends

-

Set adaptive PMax stop-loss lines based on ATR indicator

- Use ATR as a representative of volatility

- Set stop-loss lines above and below T3 indicator, with width of a multiple of ATR

- Realize adaptive adjustment of stop-loss lines

-

Buy on crossover and exit on stop-loss

- Consider price crossover above T3 as buy signal

- Exit position when price crosses below stop-loss line

Advantages

The main advantages of this strategy:

- RSI + T3 combination improves trend determination

- PMax adaptive stop-loss controls risks

- ATR as volatility index rationalizes stop-loss width

- Balance between drawdown and profitability

Risks

The main risks:

-

Reversal risk

Short-term reversals may trigger stop-loss and cause loss. Can loosen stop-loss to reduce impact.

-

Trend determination failure risk

RSI+T3's trend determination not 100% reliable. Wrong judgement may cause loss. Can optimize parameters or add other indicators.

Improvements

Some directions for further optimization:

- Add other indicators like moving average for trend assistance

- Optimize length parameters for RSI and T3

- Test different ATR multipliers for stop-loss width

- Adjust stop-loss looseness based on different markets

Conclusion

This strategy integrates the strengths of RSI, T3 and ATR indicators, achieving a combination of trend determination and risk control. Compared to single indicators, it has higher accuracy and drawdown control, making it a reliable trend tracking strategy. Still room for optimizing parameters and risk control. Overall a recommended quantitative trading strategy worth promoting.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1