Overview

This is a trading strategy based on the crossover of 15-period and 50-period Exponential Moving Averages (EMA). The strategy implements intelligent stop-loss and take-profit levels to optimize risk-reward control. It not only captures trend reversal signals but also automatically adjusts trading parameters based on market volatility, thereby improving strategy stability and profitability.

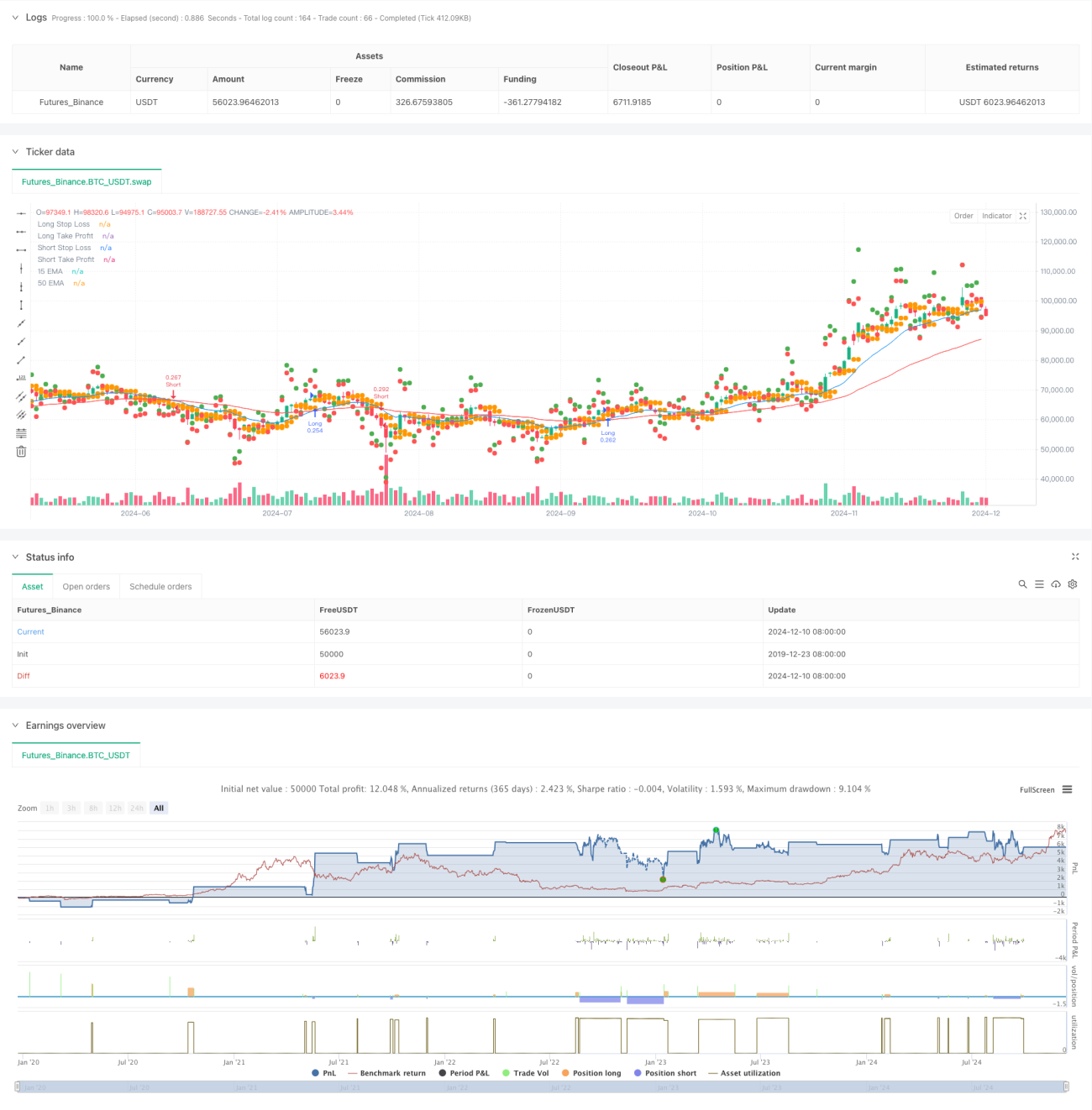

Strategy Principle

The core logic is based on crossover signals between the fast EMA (15-period) and slow EMA (50-period). A long signal is generated when the fast line crosses above the slow line, and a short signal when the fast line crosses below. For risk management optimization, the strategy employs a dynamic stop-loss setting method, using the lowest opening price of the previous 2 candles as the long stop-loss and the highest opening price as the short stop-loss. The profit target is set at twice the risk, ensuring a favorable risk-reward ratio. The strategy uses 30% of the account equity for trading, which helps control risk exposure.

Strategy Advantages

- Dynamic Risk Management: The strategy automatically adjusts risk parameters based on market volatility through real-time stop-loss calculations.

- Optimized Risk-Reward Ratio: Setting profit targets at twice the stop-loss distance ensures reasonable profit potential for each trade.

- Robust Money Management: Using 30% of account equity for trading maintains a balance between profit potential and risk control.

- Bi-directional Trading Opportunities: The strategy captures both long and short trading opportunities, increasing trading frequency and profit potential.

- Visual Assistance: Stop-loss and take-profit levels are marked on the chart, allowing traders to monitor trade status intuitively.

Strategy Risks

- Choppy Market Risk: During sideways markets, EMA crossover signals may generate false signals leading to consecutive losses.

- Slippage Risk: During rapid market movements, actual execution prices may significantly deviate from intended prices.

- Money Management Risk: Using a fixed 30% of equity might be too aggressive under certain market conditions.

- Stop-Loss Setting Risk: Stop-losses based on the previous 2 candles might not be flexible enough in extreme market conditions.

Strategy Optimization Directions

- Implement Trend Filters: Add additional trend confirmation indicators like ADX or trend strength indicators to filter weak signals.

- Dynamic Position Sizing: Automatically adjust position size based on market volatility for better adaptability.

- Optimize Stop-Loss Method: Consider incorporating ATR indicator for stop-loss settings to better reflect market volatility characteristics.

- Add Time Filters: Implement trading time filters to avoid periods of high volatility or low liquidity.

- Include Volume Confirmation: Use volume as a confirmation indicator to improve signal reliability.

Summary

This is a well-structured EMA crossover strategy with clear logic. By combining classical technical analysis methods with modern risk management techniques, the strategy achieves favorable risk-reward characteristics. While there is room for optimization, the basic framework demonstrates good practicality and extensibility. Through the suggested optimization directions, the strategy's performance can be further enhanced.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1