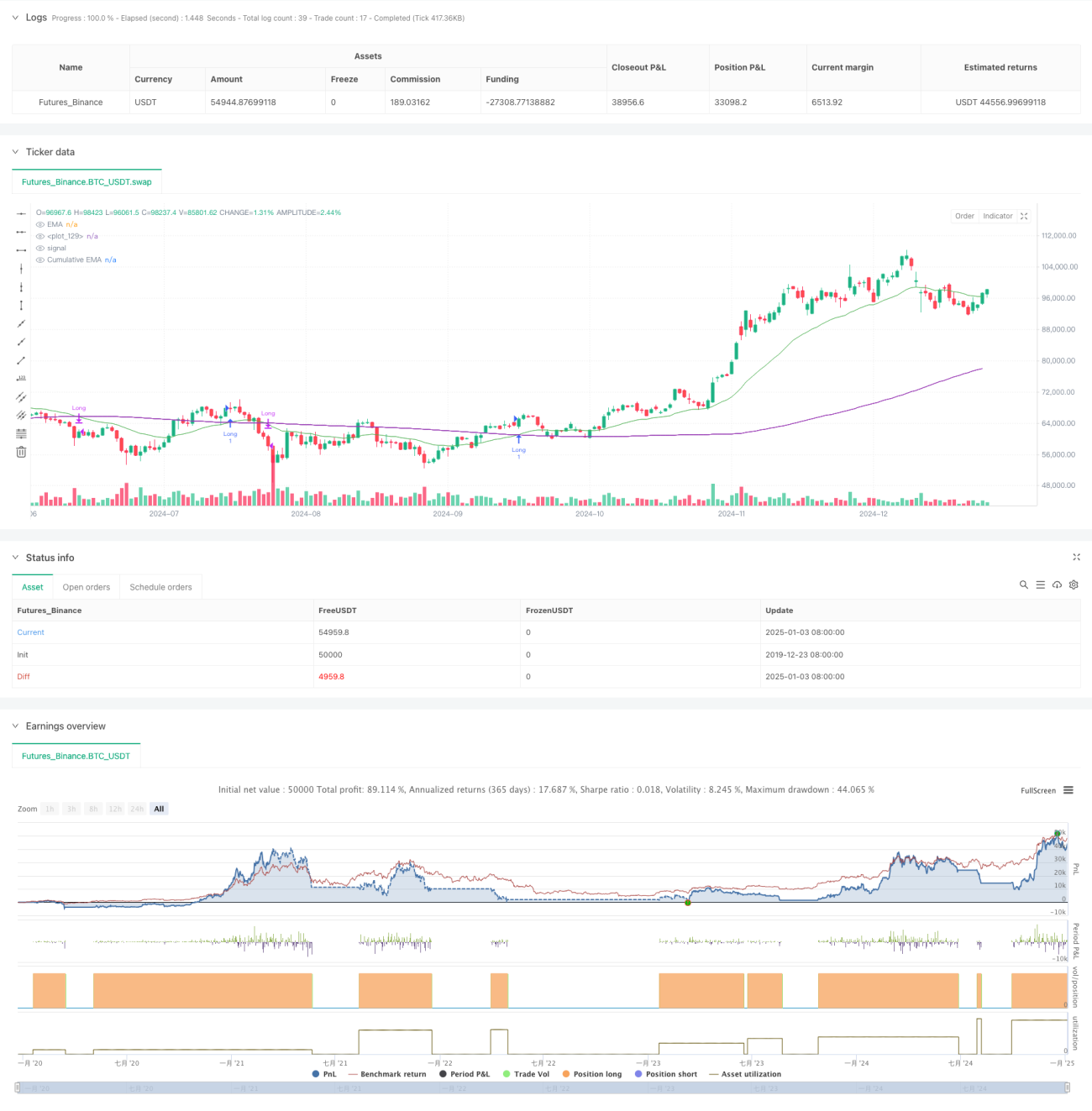

Dynamic Trading Theory: Exponential Moving Average and Cumulative Volume Period Crossover Strategy

Overview

This strategy is a trading system that combines Exponential Moving Average (EMA) and Cumulative Volume Period (CVP). It captures market trend reversal points by analyzing the crossover between price EMA and cumulative volume-weighted price. The strategy includes a built-in time filter for limiting trading sessions and supports automatic position closing at the end of trading periods. It offers two different exit methods: reverse crossover exit and custom CVP exit, providing strong flexibility and adaptability.

Strategy Principle

The core logic of the strategy is based on the following key calculations:

- Calculate Average Price (AVWP): Multiply the arithmetic mean of high, low, and close prices with volume.

- Calculate Cumulative Volume Period value: Sum up volume-weighted prices over the set period and divide by cumulative volume.

- Calculate EMA of closing price and EMA of CVP separately.

- Generate long signals when price EMA crosses above CVP's EMA; generate short signals when price EMA crosses below CVP's EMA.

- Exit signals can be either reverse crossover signals or signals based on custom CVP periods.

Strategy Advantages

- Robust Signal System: Combines price trend and volume information for more accurate market direction judgment.

- High Adaptability: Can adapt to different market environments by adjusting EMA and CVP periods.

- Complete Risk Management: Built-in time filter prevents trading during unsuitable periods.

- Flexible Exit Mechanism: Provides two different exit methods to choose based on market characteristics.

- Good Visualization: Strategy provides clear graphical interface including signal markers and trend area filling.

Strategy Risks

- Lag Risk: EMA has inherent lag, which may cause slight delays in entry and exit timing.

- Oscillation Risk: May generate false signals in sideways markets.

- Parameter Sensitivity: Different parameter combinations may lead to significant performance variations.

- Liquidity Risk: CVP calculations may be inaccurate in low liquidity markets.

- Time Zone Dependency: Strategy uses New York time for time filtering, requiring attention to different market trading hours.

Strategy Optimization Directions

- Introduce Volatility Filter: Adjust strategy parameters based on market volatility to improve adaptability.

- Optimize Time Filter: Add multiple time windows for more precise trading session control.

- Add Volume Quality Assessment: Introduce volume analysis indicators to filter low-quality volume signals.

- Dynamic Parameter Adjustment: Develop adaptive parameter system to automatically adjust EMA and CVP periods based on market conditions.

- Add Market Sentiment Indicators: Combine with other technical indicators to confirm trading signals.

Summary

This is a quantitative trading strategy with complete structure and clear logic. By combining the advantages of EMA and CVP, it creates a trading system that can both capture trends and focus on risk control. The strategy is highly customizable and suitable for use in different market environments. Through the implementation of optimization suggestions, there is room for further performance improvement.

- 1