RSI动态背离量化策略

2

关注

502

关注者

概述

RSI双枢轴背离量化策略是一种通过检测价格行为与相对强弱指数(RSI)之间的常规看涨和看跌背离来识别潜在反转机会的高级交易策略。该策略采用自动化枢轴点检测算法,结合两种不同的止损/止盈管理方法,在确认背离信号时自动建立头寸。策略核心在于通过精确的数学计算验证价格与RSI指标之间的背离现象,并采用动态风险管理机制确保每笔交易都遵循预设的风险回报比。

策略原理

- RSI计算模块:采用Wilder平滑方法计算14周期(可调)RSI值,使用收盘价作为默认输入源(可配置)。

- 枢轴点检测:

- 使用左右各5周期(可调)的滑动窗口检测RSI指标的局部高点和低点

- 通过ta.barssince函数确保枢轴点之间间隔5-60根K线(可调范围)

- 背离确认逻辑:

- 看涨背离:价格创新低而RSI形成更高的低点

- 看跌背离:价格创新高而RSI形成更低的高点

- 交易执行系统:

- 采用双模式止损机制:基于最近20周期(可调)摆动点或ATR波动幅度

- 动态止盈计算:根据风险金额乘以预设的回报风险比(默认2:1)

- 可视化系统:在图表上标记所有有效背离信号,并实时显示当前持仓的止损(红色)和止盈(绿色)水平线。

优势分析

- 多维度验证机制:要求价格和RSI必须同时满足特定形态,且时间间隔在预设范围内,大幅降低假信号概率。

- 自适应风险管理:

- 摆动点模式适合趋势市场,能有效抓住波段行情

- ATR模式适合震荡市场,根据波动率自动调整止损幅度

- 参数高度可配置:所有关键参数(RSI周期、枢轴检测范围、风险回报比等)均可根据市场特性调整。

- 科学的资金管理:默认采用10%的仓位比例,防止单笔交易过度风险暴露。

- 实时视觉反馈:通过图表标记和动态止损/止盈线,提供直观的交易决策支持。

风险分析

- 滞后性风险:RSI作为滞后指标,在剧烈单边行情中可能产生延迟信号。缓解方案:结合趋势过滤器或缩短RSI周期。

- 震荡市场风险:在无明确趋势时可能产生连续假信号。缓解方案:启用ATR模式并增大乘数,或附加波动率过滤器。

- 参数过拟合风险:特定参数组合可能在历史数据表现良好但实盘失效。缓解方案:进行多周期多品种压力测试。

- 极端行情风险:跳空缺口可能导致止损失效。缓解方案:避免重大经济事件前后交易,或使用期权对冲。

- 时间框架依赖性:不同时间周期表现差异较大。缓解方案:在目标时间框架进行充分回测优化。

优化方向

- 复合指标验证:增加MACD或成交量指标作为二次确认,提升信号质量。

- 动态参数调整:根据市场波动率自动调整RSI周期和ATR乘数。

- 机器学习优化:使用遗传算法优化关键参数组合。

- 多时间框架分析:引入更高时间框架的趋势方向过滤。

- 仓位动态管理:根据波动率调整仓位大小,实现风险均衡。

- 事件过滤器:集成经济日历数据,避免重要数据发布前后的交易。

总结

RSI双枢轴背离量化策略通过系统化的背离识别和严格的风险管理,提供了一种结构化的反转交易方法。其核心价值在于将传统技术分析概念转化为可量化的交易规则,并通过双模式止损机制适应不同市场环境。策略表现出色需要三个关键要素:适当的参数优化、严格的风险控制和一致性的执行纪律。该策略特别适合有一定波动性但趋势不极端的市场环境,是中级交易者向量化交易过渡的优秀模板。

策略源码

Pine

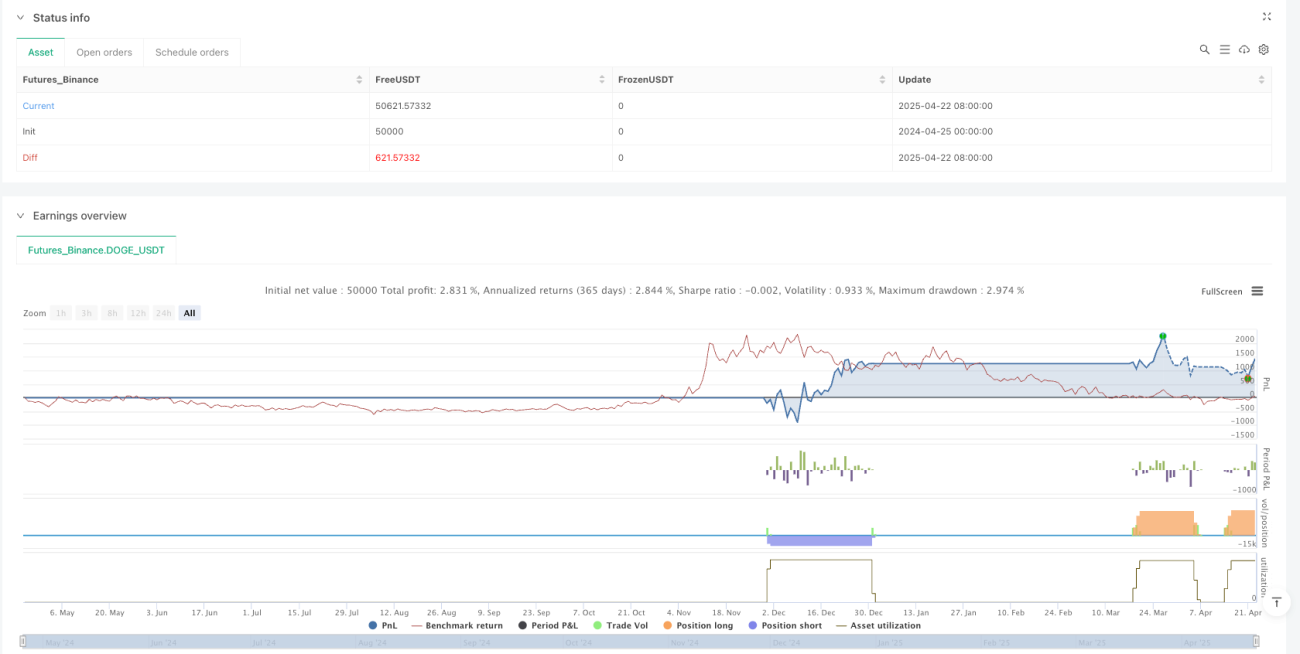

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===策略参数

评论

全部评论 (0)

暂无数据

- 1