概述

多指标动态趋势连续交易策略是一个强大的回测工具,旨在识别高概率的趋势持续设置。该策略巧妙地结合了相对强弱指标(RSI)、钱德动量振荡器(CMO)和基于自适应真实波动幅度(ATR)的追踪止损逻辑,以检测精确的入场点并通过自动化的获利目标(1R、2R、3R)和止损水平来管理风险。该策略利用价格行为和动量背离动态评估趋势方向转变,使交易者能够测试具有明确出场点的稳健交易场景。该策略通过灵活调整敏感度和波动性过滤器的参数设置,适用于外汇、加密货币和股票交易,适合日内和波段交易方法。

策略原理

该策略的核心是通过多重技术指标的组合来识别趋势转变点和持续性机会:

-

趋势确认机制:使用赫尔移动平均线(HMA)处理开盘价和收盘价,分别采用5周期和12周期,计算动量变化并比较这些变化来评估趋势强度。

-

动量评估:利用钱德动量振荡器(CMO)来识别超买和超卖条件,该指标通过计算上涨动量和下跌动量的差值与总和的百分比来衡量价格动量。当CMO值大于50且RSI低于25时,表明可能出现买入信号;当CMO值小于-50且RSI高于75时,可能出现卖出信号。

-

关键价格水平识别:代码使用简单但有效的逻辑来识别高点和低点,通过比较连续2个周期的最高价和最低价,并结合标准差检测来确保这些点位的有效性。

-

动态止损系统:基于ATR的自适应跟踪止损机制,通过乘数(默认值为2)调整止损距离,这使得止损能够根据市场波动性自动调整,在波动较大时提供更宽松的止损,在波动较小时提供更紧的止损。

-

趋势转变检测:当价格突破上轨或下轨时,趋势变量从1变为-1或从-1变为1,这种转变触发交易信号。

-

风险管理:策略包含了基于百分比的止损设置(默认为2%)和基于风险倍数的分批获利机制(1R、2R、3R),这种方法确保了每笔交易的风险回报比率是可预测的。

策略优势

深入分析该策略代码,我们可以总结出以下显著优势:

-

适应性强:通过ATR计算,策略能够适应不同的市场波动条件,这使其在不同时间框架和不同市场环境下都能保持有效性。

-

多重确认:策略不仅依赖单一指标,而是结合了RSI、CMO和价格支撑/阻力水平的多重确认,大大减少了假信号的可能性。

-

系统化风险管理:内置的止损和多层次获利机制确保了每笔交易都遵循严格的风险管理规则,避免了情绪化决策的风险。

-

参数优化空间:策略提供了多个可调整参数,如灵感度乘数、ATR周期和计算方法,允许交易者根据特定市场条件和个人风险偏好进行优化。

-

分批获利策略:采用1R、2R、3R的分批获利方法,可以在保持部分仓位以捕捉大趋势的同时,锁定部分利润,平衡了短期获利和长期收益的需求。

-

灵活的入场机制:趋势转变的定义清晰且可量化,避免了主观判断,使策略执行更加一致和纪律。

策略风险

尽管该策略具有许多优势,但也存在一些潜在风险和局限性:

-

过度优化风险:参数的灵活性是双刃剑,过度优化可能导致策略在历史数据上表现良好但在未来市场环境中表现不佳。解决方法是在多个时间框架和市场条件下进行回测,并保持参数简洁。

-

横盘市场表现:在缺乏明确趋势的横盘市场中,策略可能产生频繁的假突破信号,导致连续止损。解决方法是增加市场环境过滤器,在识别横盘市场时减少或暂停交易。

-

滑点和交易成本:在实盘交易中,滑点和交易成本可能显著影响策略的实际表现,特别是在流动性较低的市场。解决方法是在回测中纳入这些因素,并考虑使用限价单而非市价单。

-

异常波动风险:在重大新闻事件或黑天鹅事件期间,市场可能出现极端波动,超出ATR的预期范围,导致止损失效。解决方法是设置最大止损金额作为附加保护。

-

依赖历史波动性:ATR基于历史数据计算,如果市场波动性突然增加,策略可能无法及时调整。解决方法是考虑使用指数移动平均线版本的ATR,以更快地适应市场变化。

策略优化方向

基于对代码的深入分析,该策略可以通过以下几个方向进行优化:

-

市场环境过滤:引入趋势强度指标(如ADX)或波动性指数(如VIX)来过滤交易信号,只在适合策略的市场环境中交易。这样做的原因是不同的策略在不同的市场环境中表现各异,通过市场环境过滤可以提高策略的整体表现。

-

动态参数调整:实现参数自适应机制,使敏感度乘数和ATR周期能够根据最近的市场波动性自动调整。这样做是因为固定参数往往无法适应所有市场条件,动态参数能够提高策略的稳健性。

-

加入成交量确认:整合成交量分析来确认趋势信号,只在成交量支持的情况下进入交易。成交量是价格变动背后的驱动力,加入成交量确认可以减少假信号。

-

优化获利策略:考虑使用更复杂的获利策略,如基于波动性的动态获利目标或移动止损,以更好地捕捉趋势。这样做是因为固定倍数的获利目标可能无法充分利用趋势持续的潜力。

-

时间过滤器:添加日内时间过滤器,避免在市场开盘、收盘或低流动性时段交易。某些市场时段波动性更大或流动性更低,通过时间过滤可以避免这些不利时段。

-

综合技术模式:除了现有指标外,还可以整合图表模式识别(如头肩顶、双底等)作为额外的确认工具。技术模式往往代表市场参与者的心理状态,可以提供额外的入场确认。

-

资金管理优化:基于历史回测结果,开发更先进的资金管理算法,根据策略的最近表现动态调整仓位大小。有效的资金管理可以提高整体收益并减少回撤。

总结

多指标动态趋势连续交易策略是一个设计精良的交易系统,通过结合RSI、CMO和基于ATR的动态止损机制,有效地识别趋势转变点并管理交易风险。其核心优势在于多重确认机制、适应性强的止损系统和系统化的风险管理方法。虽然该策略在趋势市场中表现出色,但在横盘市场可能面临挑战。

通过实施建议的优化方向,特别是市场环境过滤、动态参数调整和成交量确认,该策略可以进一步提高其稳健性和适应性。对于寻求系统化方法识别趋势持续机会的交易者来说,这是一个值得考虑的策略框架,特别适合那些重视风险管理和追求一致性交易结果的交易者。

最终,成功应用该策略不仅取决于代码本身,还取决于交易者对市场的理解、风险管理纪律和持续优化的承诺。通过结合量化分析和交易智慧,该策略可以成为交易者工具箱中的有力武器。

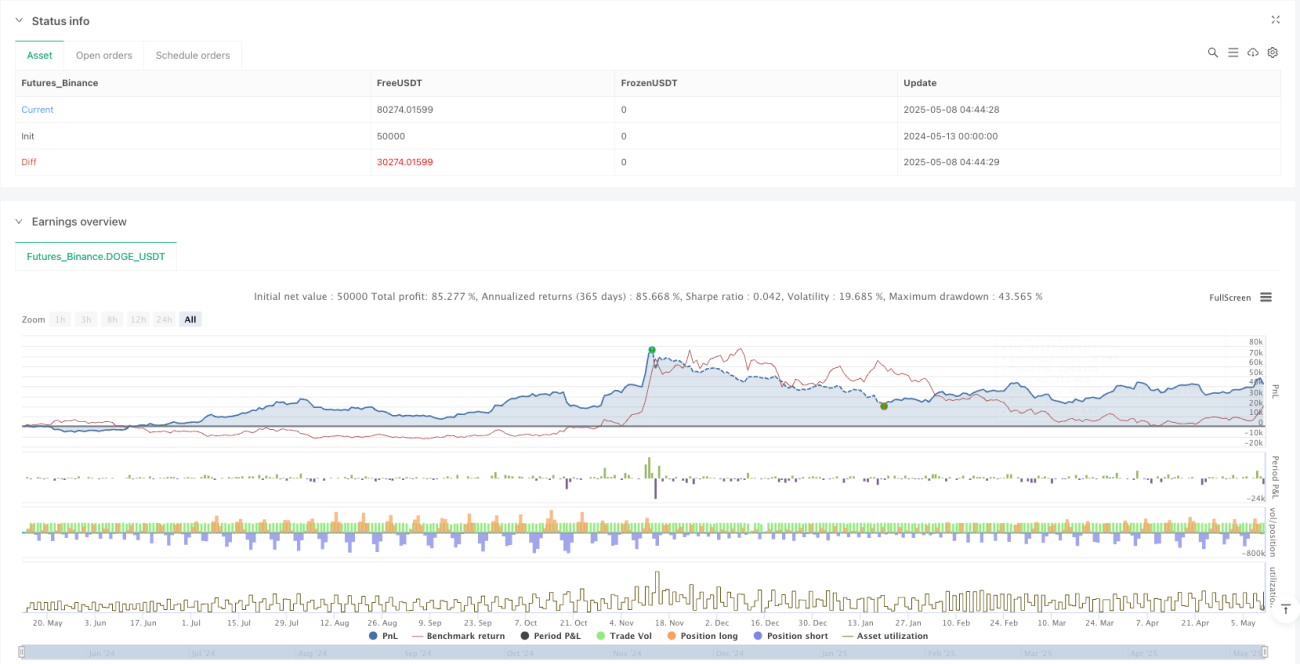

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1