标的价格横盘,买入期权反而亏钱!

0

2405

0

2405

标的价格横盘,买入期权反而亏钱!

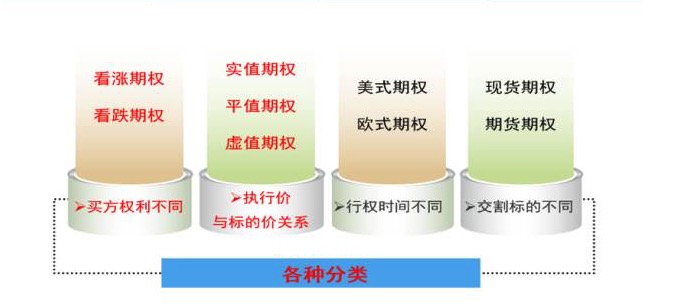

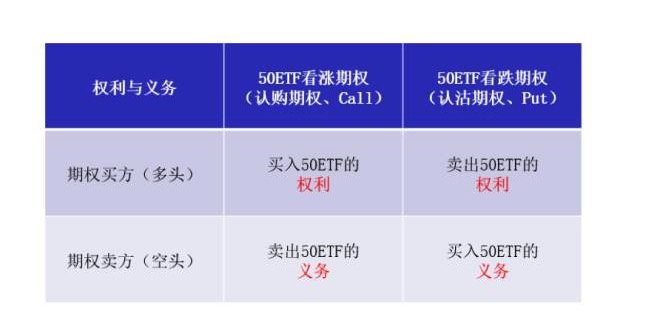

首先,来说说期权的各种分类,分类的方法也是不尽相同,可以根据权利类型、与执行价的关系、行权时间、交割标的等对期权进行分类。初学者对于这样的分类可能会很头疼。其实没这么复杂的,在实际交易中,各位只要记住两种分类:第一就是刚刚说的,根据权利类型把期权分成看涨看跌,看多标的,就买看涨,看空标的,就买看跌。

另外还有一种分类是各位需要记住的,根据执行价与当前标的价的关系,可以将期权分成实值、平值和虚值。什么意思呢?就是说,我作为期权的多头,假如我马上行权是可以获利的话,这个期权就属于实值期权,否则就是虚值,假如执行价恰好等于目前标的价,那我们就把这个期权称为平值期权。这个分类,很重要,因为它涉及到期权杠杆的计算,希望各位都可以记住,后面会有讲到关于期权杠杆的问题。

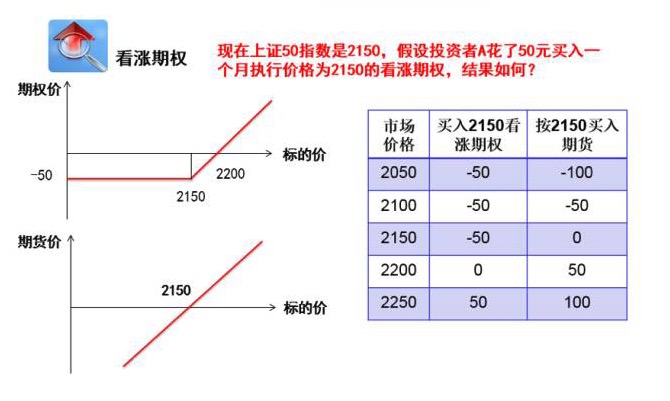

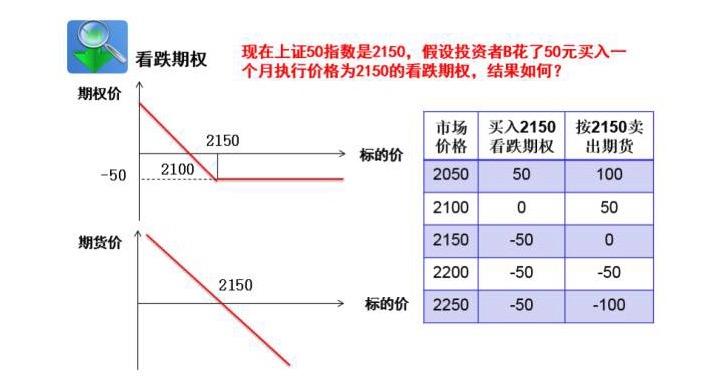

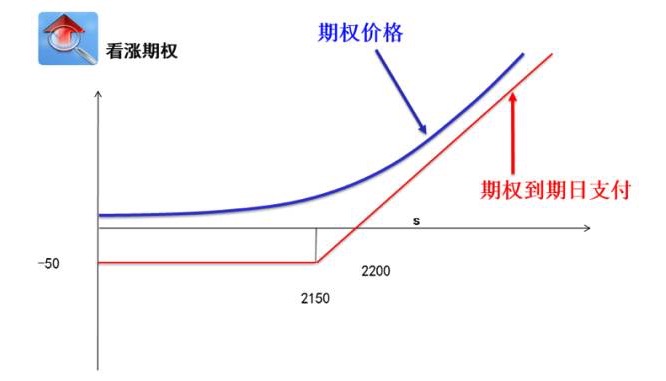

刚才说了,假如对行情是看多的话,就可以买看涨期权,对行情看空,就可以买看跌期权。比如现在上证50指数到了2150,各位看多行情的话,就可以花50块买入标的为50指数的看涨期权,到期日的盈亏情况如图所示,最大亏损就被锁定在权利金50元了。同样的,假如各位看空行情的话,就可以花50块买入标的为50指数的看跌期权,到期日的盈亏情况如图所示,最大亏损就被锁定在权利金50元了。

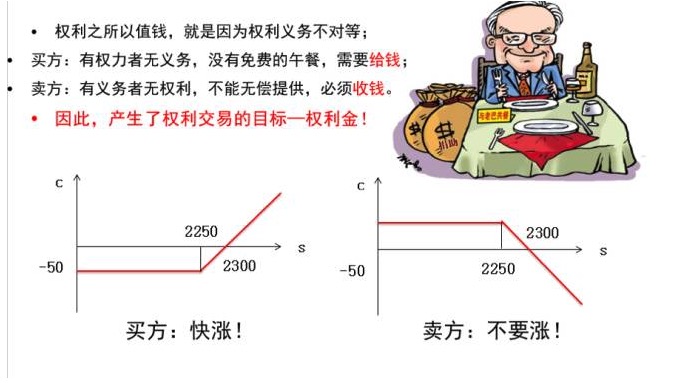

当然了,天下没有免费的午餐,获得了权利,自然是要给钱的。再次强调,期权的买方与卖方,权利和义务是不对等的。期权的多头,有执行合约的权利,期权的空头,有执行合约的义务。权利和义务的不对等是期权的最大特点,请各位务必记住了。

我们经常会听到别人说,期权是非线性的金融产品,为什么说是非线性呢?下图是期权价格与到期日关系的示例。期权价格的变动与现货价格的变动并不是一对一的关系的,它同时还受到波动率,到期时间,利率等方面的影响。这个已经超过了今天讲课的范围了,大家目前只需要知道期权价格变化跟现货变化基本上不是一一对应的就好。

由于非线性的关系,期权杠杆的变动也是特别的大。比如说,同样买的一百万50ETF现货。买入ETF花费就是一百万,买入IH期货的话,以目前的保证金计算大概需要39万左右,杠杆大约是2.6倍。而买入期权呢,只需要花费1万8千块不到的金额就可以拥有市值一百万的合约,杠杆是惊人的57倍。

50ETF期权介绍

接下来跟大家介绍下50ETF期权合约。这张表是50ETF期权的合约表,我摘录了其中一部分,详细的表格各位可以到上海证券交易所官网上查找。

这里我们跟IH50期货作了一个比较,其中较为重要的部分我用红字标了出来。1. 合约乘数,对于一张期权来说是10000,也就是一张期权合约对应的是一万份50ETF现货。2. 涨跌停板,我们都知道IH50期货的涨跌停板就是昨日收盘价的±10%,但是期权的涨跌停板是根据标的价格而不是合约本身的价格来计算的,这里涉及到一系列复杂的运算,不过各位只需要记住:由于期权合约价格和标的价格本身已经有数量级上的差别,因此期权的涨跌停板的范围是很大的,下文会说到。3. 行权方式,目前50ETF行权方式为欧式,也就是只能在到期日当天行使权利。4. 交割方式,IH50期货的交割是现金交割的,但是50ETF期权是实物交割的,也就是当到期日参与交割的话,期权买方是会得到50ETF现货的份额。

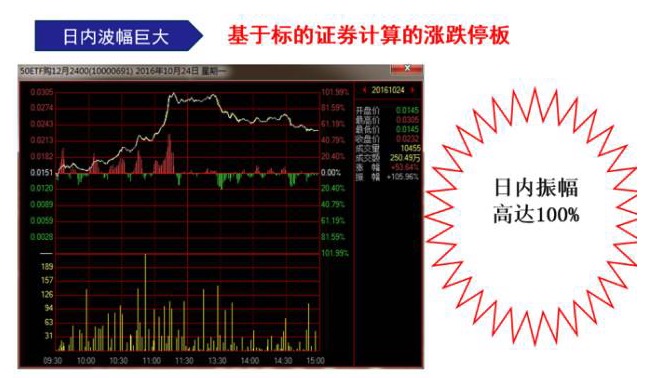

刚才说到,期权合约的涨跌停板的范围很广。我这里有一张图,是2016年10月24日,50ETF购12月2400的日内走势,可以看到,当日午盘时候该合约最大涨幅曾经去到101%附近,收盘前涨幅缩窄至53%。日内的振幅高达101%,这对于短线交易者来说是一个巨大的吸引力,同时也是风险所在,各位初入期权市场的朋友请务必要注意。

假如各位下载了行情软件的话,就可以看到期权合约的报价,通常报价表都是长成这样的,怎么看呢?首先呢,我们第一个要看的就是这一堆期权合约挂钩的标的证券和到期月份,这里可以看到是挂钩50ETF基金的,11月到期。然后接下来呢,就是期权类型,通常的交易软件都会设置成左边是看涨合约,右边是看跌合约。交易所对于看涨看跌期权有不同的称呼,把看涨称为认购,把看跌成为认沽,其实是一个意思,认购(购买)和认沽(沽出)。然后最新价那一列就是期权合约价格,也就是刚才一直提到的权利金,同样也是我们交易期权的价格,是实时变动的,中间的是行权价格,每一行都代表不同行权价的期权合约。

接下来教教大家怎么看期权的代码:比如这个,50ETF购12月2.15——在说啥呢?510050C1510M02150——这又是啥?其实我们可以将这个代码拆开,就是期权合约的各项要素了。比如我们第一个,表示的是标价证券为50ETF,12月到期,执行价为2.15的看涨期权合约。而下面那一串代码同样也是这么看的,

期权交易基础

经过一轮基础介绍之后,给大家讲讲一些基本的期权交易策略。

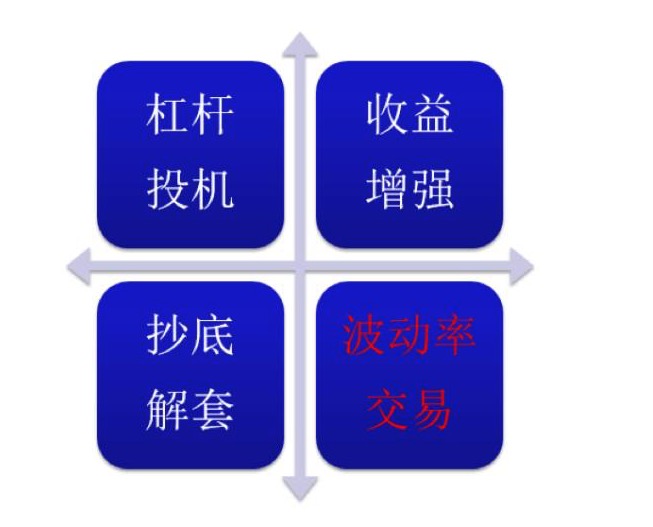

简单的期权交易策略大致可以分为:杠杆投机、收益增强、抄底解套、波动率交易。首先第一部分,让我们来看看利用期权的杠杆投机交易。

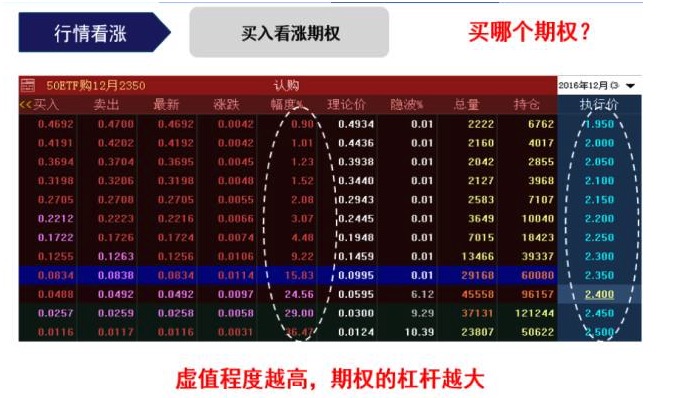

下图是从交易软件截下来的期权合约表,比如大家觉得后市看涨,想买入看涨期权,打开交易软件,一看,我的妈一大堆合约,看得眼都花,应该挑哪张合约?大家还记得刚才实值期权与虚值期权的分类吗?这里跟大家介绍一个规律:期权合约虚值程度越高,该合约的杠杆就越大,即期权越虚,杠杆越大。我们看到右边执行价是由低到高排序的,因为这张表是看涨期权,因此从上往下来看,期权的虚值程度是越来越大的。我们在看看圈住的涨跌幅,可以看到,标的证券同样的涨幅下,越是靠下面的合约涨幅越大。

那么是不是就是选最虚的合约来交易就好呢?并不是的,目前国内50ETF期权的交易量主要集中在平值期权附近,离开平值越远的合约,成交量会越来越小,因此如果选择太过虚值的期权交易,要面临流动性不足的问题。流动性不足是投机的大忌。所以我在这里建议各位,如果是以投机交易的性质做期权的话,尽量选择靠近平值期权附近的虚值合约进行交易,那么,在既保证流动性的前提下,又可以最大限度发挥期权的杠杆效用。

举个例子,以20161018到20161114走势为例,同样买入50ETF现货与50ETF 12月到期的看涨期权合约。现货在这段时间的涨幅是5.7%,而期权在这段时间的涨幅惊人的是129%。可以看到期权的杠杆是十分惊人的。因此初学者一定要进行仓位管理和风险管理。

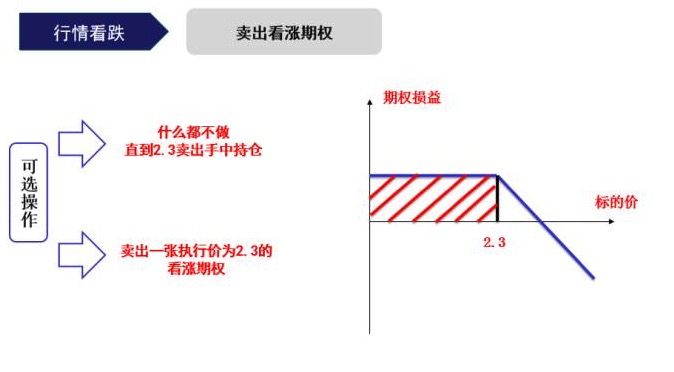

第二部分是收益增强,可以对于某些投资者而言,收益增强这四个字较为陌生,什么叫收益增强呢?接下来我们用情景分析的方法来跟大家探讨一下。

比如说,我们在2016年10月18日买入一万份50ETF,成本价为2.19元,我们长期看多50指数,但是由于指数上方有个下跌缺口,可能会对指数构成压力,因此我们希望在2.3元附近获利了结,然后再找机会进场。

这个时候呢,你可以选择什么都不做,直到ETF上涨到2.3元再卖出手中持仓。但是,有了期权之后,就多了一个选择:你可以卖出一张执行价为2.3元的看涨期权。那么接下来会发生什么事呢?

假设期权一个月后到期,一个月后可能有以下三种情况:1. 指数运行到2300点上方,假如什么都不做,那当然是盈利的。假如卖出看涨期权,那么,一个月后由于指数上涨,手上的期权被买方执行,手上的50ETF持仓卖给了期权的买方,同样是盈利的,而且有收获权利金。2. 50ETF并没有上涨到2300而是在目前位置盘整,假如什么都不做,那么帐面是盈亏平衡的。假如卖出看涨期权,由于指数没有上涨到2300,因此期权买方到期放弃行权,而你由于卖出了期权,收获了权利金,盈利。3. 50指数下跌,假如什么都不做,手上的持仓将会是浮亏状态,假如卖出了看涨期权,到期日期权买方放弃行权,而你卖出了期权,收获了权利金,弥补了账面上的部分亏损。

可以看到,当手上有现货持仓的时候,卖出期权让我们多了一个操作选择,由于手上有持仓,卖出看涨期权不再是风险无限。同时,行情不配合的情况下还可以收获权利金以弥补部分亏损甚至盈利。

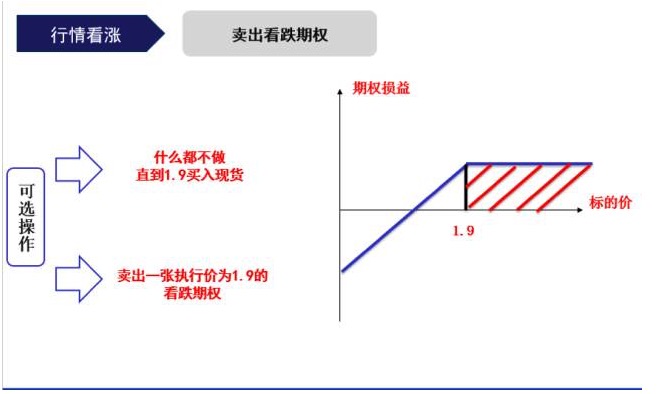

除了增强收益,期权还可以抄底解套——抄底解套这么爽?到底要是怎么操作呢?

让我们切换到下一个情景:2016年1月,50指数持续下跌,从图表上分析,这一轮下跌出现了背驰的迹象,有可能见底。我们预计指数将会在1.9附近会有较大的反弹,因此希望在1.9附近进行抄底。

同样的,我们可以选择什么都不做,直到1.9元的时候再买入现货。而另一个选择,我们可以选择卖出一张短期的、执行价为1.9的看跌期权。那么接下来会发生什么呢?

一个月后期权到期时,会出现三种情况:1. 50指数下跌到1900点下方,假如什么都不做,那么到了1900点时建仓,成本是不明确的。假如卖出了看跌期权,由于期权下跌到执行价下方,期权被执行,期权买方以1.9的价格把现货卖给你。你达到了1.9元抄底50ETF的目的。2. 指数在目前位置盘整,什么都不做的话就什么都没有,空仓,假如卖出了期权,到期日期权买方放弃行权,而你则收获了权利金。3. 50指数上涨,假如什么都不做,指数上涨去的时候要么追涨,要么错过行情,假如卖出了看跌期权,期权买方到期放弃行权,你收获了权利金,此时你可以用权利金买入现货,相当于赚了一笔。

因此,在空仓的情况下卖出看跌期权,是可以达到抄底的效果的。

那么,利用期权来解套又是怎么操作的呢?让我们进入到下一个情景:假如我们不幸在2015年的顶部买了50ETF,成本2.5,到了8月份,50ETF持续下跌到2.3。我们是长期看好50指数,不希望砍掉手上的持仓,但同时我们通过分析得知这一轮下跌尚未完成,后面应该还会继续下跌,那我们可以怎么处理手上的持仓呢?

当然,我们还是可以选择什么都不做,又或者,可以买入一份执行价格为2.3的看跌期权。在一个月后:1. 指数继续下跌,什么都不做的话,持仓是会持续亏损的,假如买入了看跌期权,在到期日可以行权,以2.3的价格卖出手上的持仓,小幅亏损。2. 50指数在目前的位置盘整,什么都不做的话依然是亏损,假如买入了看跌期权,同样的在到期日行权,以2.3的价格卖出手上的持仓,盈亏平衡。3. 假如50指数上涨呢,什么都不做的话是有可能做到盈利的,而买入看跌期权的话,到期日可以放弃行权,代价只不过是亏损了权利金而已。

因此,在持有现货的情况下买入看跌期权是可以达到解套的效果的。

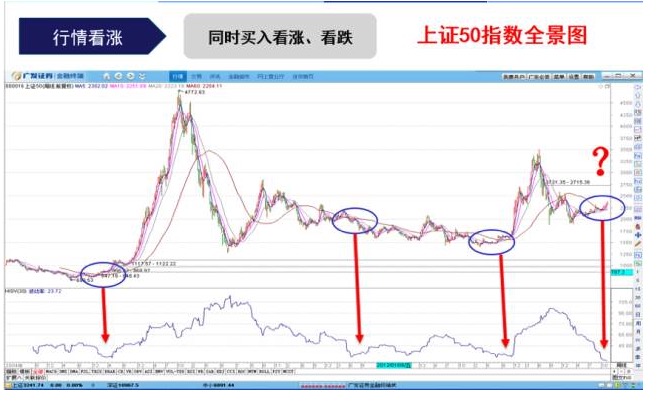

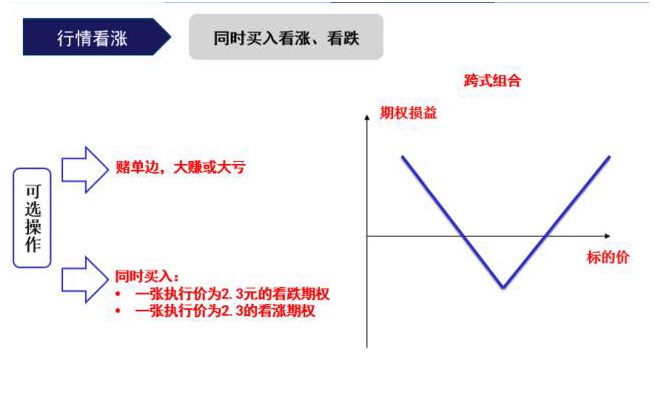

最后我们来说说今天的进阶版交易:波动率交易。

让我们回到今天一开始的50指数全景图。截止上一个交易日收盘,50指数的历史波动率又回到历史低位了,这意味着后面大概率会有“行情”(请务必记住行情上的双引号)。后面指数有可能大涨,也有可能大跌。

此时我们也有两种做法:第一个是买入现货赌单边走势,有可能大赚也有可能大亏。第二个方法是:同时买入相同行权价、相同数量的看涨与看跌期权,这个组合我们称之为跨式组合,从到期损益图我们可以看到,不管指数后面是大涨还是大跌,我们都可以盈利。

今天的培训,快要到尾声了,说了这么多,是时候说一下期权交易的注意事项了。

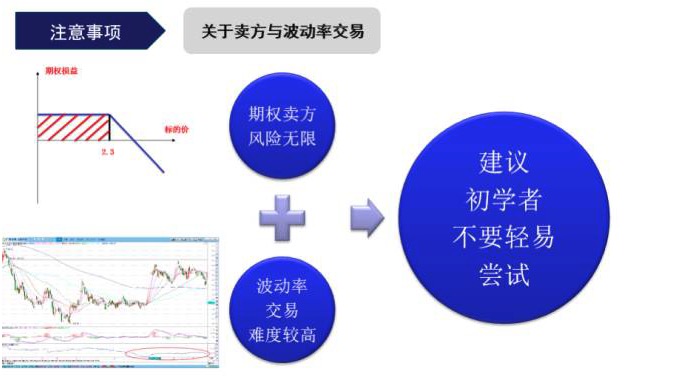

第一个注意事项是:首先,在没有现货头寸的情况下卖出期权,我们称之为裸卖,裸卖对于期权卖方来说是十分危险的。其次,上面说到的波动率交易,其实还是需要做空一部分现货才能达到真正交易波动率的效果。因此,期权交易的初学者,我建议不要尝试做期权卖方,同时也不要考虑做波动率交易,先把简单的期权多头做好,有一定基础后再尝试高难度动作。

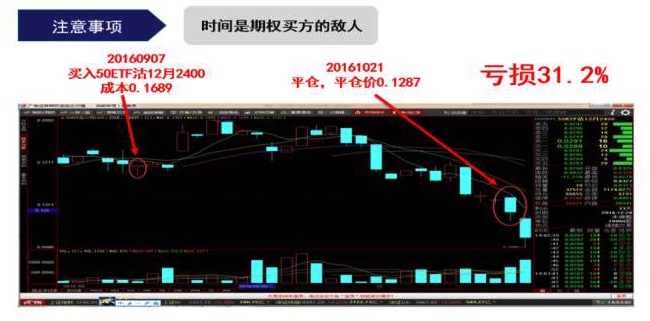

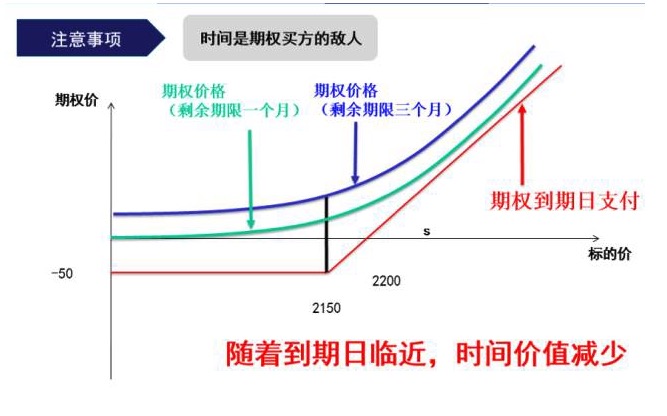

第二个需要注意的是,时间是期权买方的最大敌人。为什么这么说呢?这里有一个例子:假如我们在2016年9月7日看空50ETF指数,想要做空。那么我们有两个选择:卖空IH50期货合约 或者 买入50ETF看跌期权。假设我们选择卖空IH50合约,成本2210,到了2016年10月21日,我们发觉不太对头,想要把手上空单平仓,平仓价还是2210。那么在忽略交易费用的情况下,我们是盈亏平衡的。

但是,假如我们选择买入一张看跌期权,同样是在9月7日建仓,同样是在10月21日平仓,反而是亏损了31.2%。

诶我*!冼老师这不对啊?怎么标的证券盘整,我买入看跌期权反而还亏钱呢?

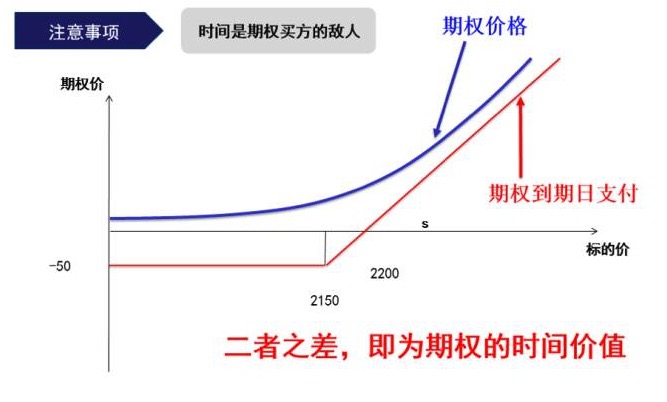

让我们来看看刚才的图,蓝色线是期权的价格,红色线是期权到期日的支付,两者之间的差,即蓝色线减去红色线,我们称为期权的时间价值。

我们来看看期权在存续期间是怎么运行的。假如你买入了一张剩余期限是三个月的期权(蓝色线),那么,两个月之后,期权会去到绿色线那里。也就是说,期权价格在时间不断前移的情况下,是一直往到期日支付靠近的。哪怕标的证券价格一直在2150附近盘整,期权的时间价值是一直在损耗的。随着到期日的临近,时间价值会一直衰减。这是期权初学者必须要注意的地方。

转载自 量化实验室

- 关于统计学,几个简单易懂的小故事。

- 量化交易能够模块化使得入门更加容易吗?

- 十大炒单高手不能说的“秘密”

- 菲阿里四价策略

- 趣味量化小故事--多头与空头

- 模拟回测的分发选项使用自己的服务器提示错误

- 程序员必知的十大基础实用算法及其讲解

- 概率中的交易哲学

- 需要输入资金密码在哪里设置

- BTCTRADE.com 的无法获取GetRecords

- 加仓策略的量化分析

- 有趣的机器学习:最简明入门指南

- 龟汤交易法则

- 视觉直观感受 7 种常用的排序算法(写策略常用)

- 高频交易策略之:三角套利

- 培养创造性思维的20个技巧

- 机器学习8大算法比较

- 投资致胜利器:反直觉思维的秘密

- 浅谈交易系统的基本要求

- 真实波动幅度ATR指标运用