引言

有没有想过,不需要通宵写代码搭框架、不用自己设计UI、各种设计细节和机制,量化交易也可以轻松入门、即刻启程?在 FMZ 量化平台上,一切变得可能。你无需高深的编程背景,也不用担心复杂的部署流程——只要一台电脑,一个账户,就能开始你的“说走就走”的量化旅程。本文将带你从 0 开始,快速上手 FMZ,感受自动化交易的魅力,用数据和策略掌握市场节奏。不论你是初学者,还是寻求效率提升的老手,这次的旅程都值得一试。

有任何不懂的地方,别担心!可以在 FMZ 社区发帖,或者直接留言告诉我,一起把策略跑通不是梦!

- FMZ平台上@littleDream

- FMZ平台工单

- 社区发帖

量化交易入门者的困惑

经常和平台初学者沟通、聊天,量化交易初学者通常困惑于完整的一个设计流程。对于自己有交易想法常常无从下手、不知所措。

困惑于:

- 如何设计开仓、平仓

- 如何设计收益计算

- 如何设计策略重启继续交易进度

- 如何设计策略图表显示

- 如何设计策略交互控制

我们来一起解决以上困惑。

设计讲解

在量化交易的世界里,策略设计往往是一场没有终点的探索之旅。你可能试过写指标,也试过盲目跟风买卖信号,但真正能走得远的,是那些能“看得见、调得动、稳得住”的策略系统。基于 FMZ 量化平台来一场“说走就走”的实战体验。构建一个简单策略,从参数设置、图表展示,到交互功能与盈亏计算,完整打通一个策略的设计需求。

策略思路是一个 基于 ATR 的逐级加仓策略,逐级网格建仓逻辑(多空双向),ATR 自适应波动计算,清仓逻辑(当行情反转至中轴)。

本策略基于以下设计需求:

根据价格突破不同等级进行加仓、平仓

设置两个数组用来控制逐级加仓。

javascript

var arrUp = null

var arrDown = null

每次加仓之后就把仓位信息push进数组,方便控制仓位、也方便策略实盘界面上数据显示。

根据价格突破等级,开仓、平仓;开仓平仓为了简便设计,均使用市价单,简单有效。

javascript

if (close > up && i >= arrUp.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "sell", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrUp.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrUp", arrUp)

arrSignal.push([r[r.length - 1].Time, "short", close, tradeAmount])

Log([r[r.length - 1].Time, "short", close, tradeAmount], "@")

} else if (close < down && i >= arrDown.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "buy", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrDown.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrDown", arrDown)

arrSignal.push([r[r.length - 1].Time, "long", close, tradeAmount])

Log([r[r.length - 1].Time, "long", close, tradeAmount], "@")

} else if (((arrUp.length > 0 && close < mid) || (arrDown.length > 0 && close > mid)) && !isPaused) {

clear(pos, r)

}

清仓,使用一个函数处理。在每次清仓时需要重置一些数据结构,所以需要把清仓功能封装为一个函数,以便交互模块中复用。

javascript

function clear(positions, r) {

var close = r[r.length - 1].Close

for (var p of positions) {

if (p.Type == PD_LONG) {

var id = exchange.CreateOrder(symbol, "closebuy", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closelong", close, p.Amount])

Log([r[r.length - 1].Time, "closelong", close, p.Amount], "@")

} else if (p.Type == PD_SHORT) {

var id = exchange.CreateOrder(symbol, "closesell", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closeshort", close, p.Amount])

Log([r[r.length - 1].Time, "closeshort", close, p.Amount], "@")

}

}

arrUp = []

arrDown = []

_G("arrUp", arrUp)

_G("arrDown", arrDown)

var profit = calcProfit()

LogProfit(profit)

}

仓位逐级分配

分多个层级,最大层级为:maxRatio。每个层级计算不同的价格阈值。

javascript

for (var i = 0; i < maxRatio; i++) {

var up = open + atr[atr.length - 1] * (i + 1)

var mid = open

var down = open - atr[atr.length - 1] * (i + 1)

atrs.push([open, (i + 1), atr])

var tradeAmount = baseAmount * Math.pow(2, i)

if (isAmountForUSDT) {

tradeAmount = tradeAmount * 1.05 / close

}

tradeAmount = _N(tradeAmount, amountPrecision)

var balance = acc.Balance

if (balance - initAcc.Equity * reserve < tradeAmount * close) {

continue

}

// ...

}

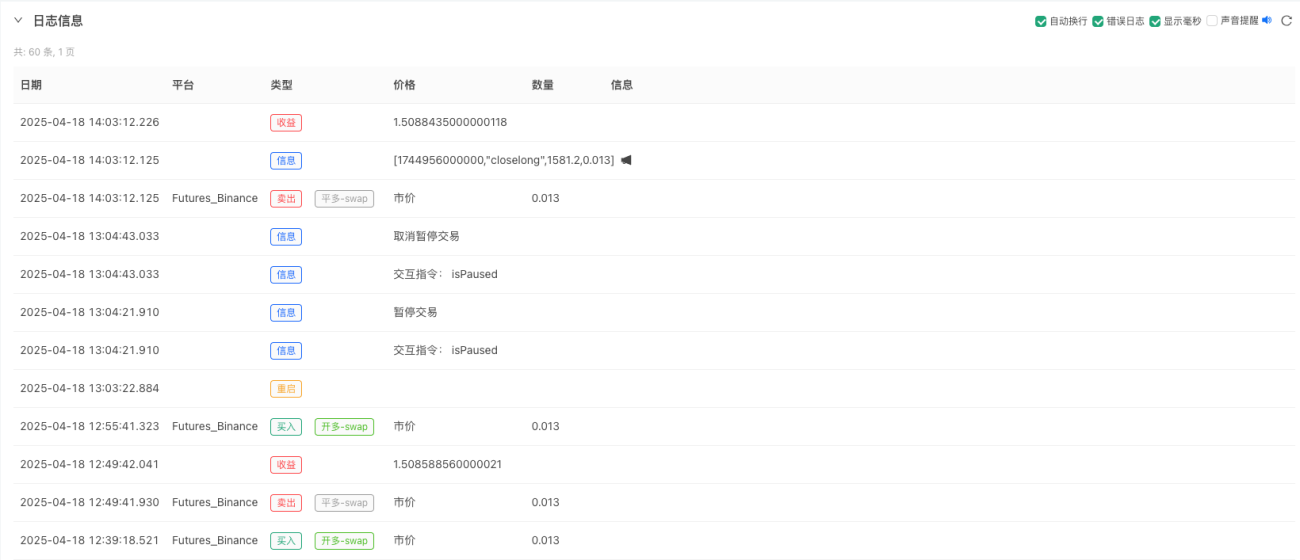

支持动态参数调整、暂停运行、快速清仓等交互

设计交互功能、清仓、暂停、取消暂停、修改参数等。在FMZ上设计交互是很便捷的,平台提供了很多交互控件。我们只需要把交互控件添加到策略上,然后在策略代码中写好接收到消息时的各种识别、处理代码就可以了。

javascript

var cmd = GetCommand()

if (cmd) {

Log("交互指令:", cmd)

var arrCmd = cmd.split(":")

if (arrCmd.length == 2) {

var strCmd = arrCmd[0]

var param = parseFloat(arrCmd[1])

if (strCmd == "atrPeriod") {

atrPeriod = param

Log("修改ATR参数:", atrPeriod)

}

} else {

if (cmd == "isPaused" && !isPaused) {

isPaused = true

Log("暂停交易")

} else if (cmd == "isPaused" && isPaused) {

isPaused = false

Log("取消暂停交易")

} else if (cmd == "clearAndPaused") {

clear(pos, r)

isPaused = true

Log("清仓、暂停交易")

}

}

}

具有开仓/平仓提醒机制

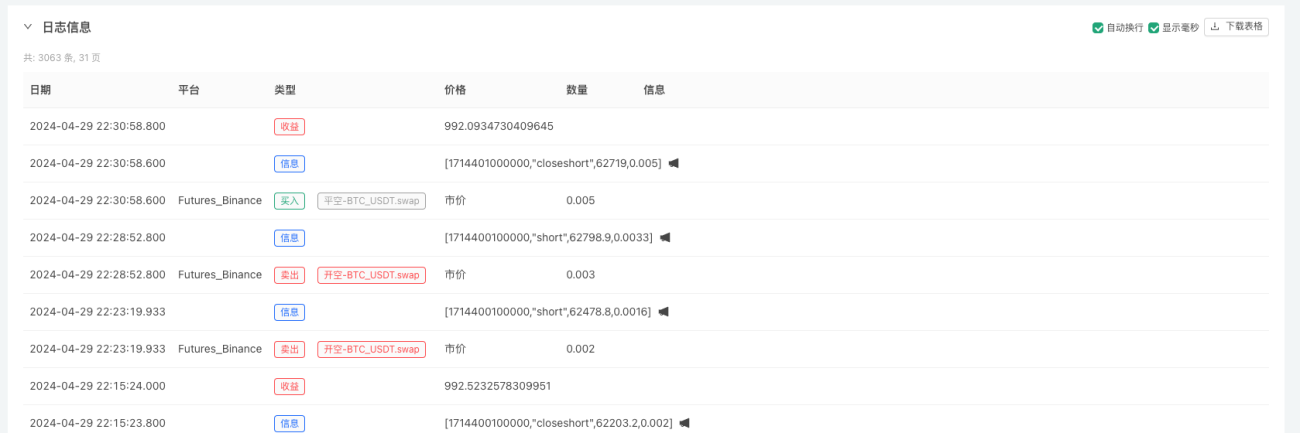

在策略开仓、平仓时,在FMZ上可以很方便的把消息推送到邮箱、FMZ APP、第三方接口等。

javascript

Log([r[r.length - 1].Time, "long", close, tradeAmount], "@") // 消息推送

收到消息推送(FMZ APP等也会同步收到推送):

实时统计并展示收益与持仓

计算盈亏的函数,在每次平仓时调用,计算盈亏并且输出盈亏曲线。

javascript

function calcProfit() {

var initAcc = _G("initAcc")

var nowAcc = _C(exchange.GetAccount)

var profit = nowAcc.Equity - initAcc.Equity

return profit

}

支持状态持久化(断点恢复)

使用FMZ上的_G()函数,很轻松的可以设计出策略进度恢复机制。

javascript

if (isReset) {

_G(null)

LogProfitReset()

LogReset(1)

c.reset()

}

arrUp = _G("arrUp")

if (!arrUp) {

arrUp = []

_G("arrUp", arrUp)

}

arrDown = _G("arrDown")

if (!arrDown) {

arrDown = []

_G("arrDown", arrDown)

}

按金额下单的设计

合约交易时,下单接口的下单量都是合约张数,所以经常有用户需求,如何以U的数量下单:

javascript

if (isAmountForUSDT) {

tradeAmount = tradeAmount * 1.05 / close

}

tradeAmount = _N(tradeAmount, amountPrecision)

其实很简单,用金额除以价格就可以了。

预留比例设计

如果希望账户总是预留一定资金作为风险控制,可以设计这种简单的机制。

javascript

var balance = acc.Balance

if (balance - initAcc.Equity * reserve < tradeAmount * close) {

continue

}

可视化图表

在跑实盘时,肯定是需要对策略观察的,需要观察账户权益、策略状态、策略持仓、订单信息、行情图表等,这些一并设计如下:

javascript

if (isShowPlot) {

r.forEach(function(bar, index) {

c.begin(bar)

for (var i in atrs) {

var arr = atrs[i]

var up = arr[0] + arr[2][index] * arr[1]

var mid = arr[0]

var down = arr[0] - arr[2][index] * arr[1]

c.plot(up, 'up_' + (i + 1))

c.plot(mid, 'mid_' + (i + 1))

c.plot(down, 'down_' + (i + 1))

}

for (var signal of arrSignal) {

if (signal[0] == bar.Time) {

c.signal(signal[1], signal[2], signal[3])

}

}

c.close()

})

}

// ...

var orderTbl = {"type": "table", "title": "order", "cols": ["symbol", "type", "ratio", "price", "amount"], "rows": []}

for (var i = arrUp.length - 1; i >= 0; i--) {

var order = arrUp[i]

orderTbl["rows"].push([order["symbol"], "short", order["ratio"], order["price"], order["amount"]])

}

for (var i = 0; i < arrDown.length; i++) {

var order = arrDown[i]

orderTbl["rows"].push([order["symbol"], "long", order["ratio"], order["price"], order["amount"]])

}

var posTbl = {"type": "table", "title": "pos", "cols": ["symbol", "type", "price", "amount"], "rows": []}

for (var i = 0; i < pos.length; i++) {

var p = pos[i]

posTbl["rows"].push([p.Symbol, p.Type == PD_LONG ? "long" : "short", p.Price, p.Amount])

}

LogStatus(_D(), "初始权益:" + initAcc.Equity, ", 当前权益:" + acc.Equity, ", 运行状态:" + (isPaused ? "暂停交易" : "运行中"),

"\n`" + JSON.stringify(orderTbl) + "`\n", "`" + JSON.stringify(posTbl) + "`")

最终200+行代码实现了一个可以回测、可以实盘的完整策略。实现了我们的最终目标:在FMZ上打造一个“可视化 + 交互 + 自动化”等,多位一体的量化交易系统。

策略运行效果与回测结果

回测仅供参考、做量化交易的都知道「回测」是不可能100%模拟实际场景,回测更多的作用是检验策略逻辑、检验策略健壮性、基本功能测试等。

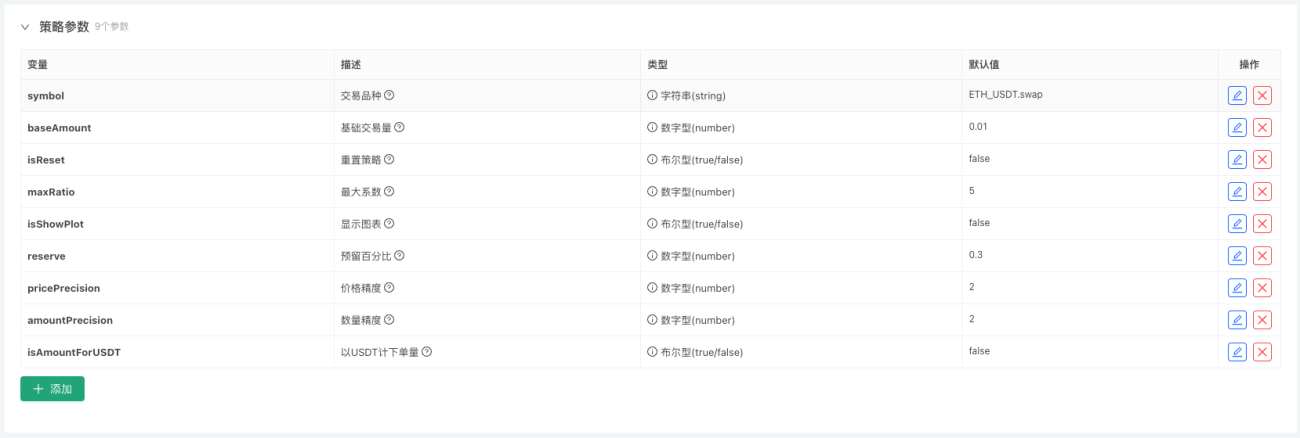

策略代码、参数设计

参数设计:

交互设计:

策略源码:

javascript

/*backtest

start: 2024-04-27 18:40:00

end: 2025-04-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":100}]

*/

var atrPeriod = 20

var arrUp = null

var arrDown = null

var arrSignal = []

function calcProfit() {

var initAcc = _G("initAcc")

var nowAcc = _C(exchange.GetAccount)

var profit = nowAcc.Equity - initAcc.Equity

return profit

}

function clear(positions, r) {

var close = r[r.length - 1].Close

for (var p of positions) {

if (p.Type == PD_LONG) {

var id = exchange.CreateOrder(symbol, "closebuy", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closelong", close, p.Amount])

Log([r[r.length - 1].Time, "closelong", close, p.Amount], "@")

} else if (p.Type == PD_SHORT) {

var id = exchange.CreateOrder(symbol, "closesell", -1, p.Amount)

if (!id) {

Log("下单失败")

continue

}

arrSignal.push([r[r.length - 1].Time, "closeshort", close, p.Amount])

Log([r[r.length - 1].Time, "closeshort", close, p.Amount], "@")

}

}

arrUp = []

arrDown = []

_G("arrUp", arrUp)

_G("arrDown", arrDown)

var profit = calcProfit()

LogProfit(profit)

}

function main() {

var symbolInfo = symbol.split(".")

if (symbolInfo.length != 2) {

throw "error symbol:" + symbol

} else {

exchange.SetCurrency(symbolInfo[0])

exchange.SetContractType(symbolInfo[1])

}

exchange.SetPrecision(pricePrecision, amountPrecision)

let c = KLineChart({

overlay: true

})

if (isReset) {

_G(null)

LogProfitReset()

LogReset(1)

c.reset()

}

arrUp = _G("arrUp")

if (!arrUp) {

arrUp = []

_G("arrUp", arrUp)

}

arrDown = _G("arrDown")

if (!arrDown) {

arrDown = []

_G("arrDown", arrDown)

}

var initAcc = _G("initAcc")

if (!initAcc) {

initAcc = _C(exchange.GetAccount)

_G("initAcc", initAcc)

}

var isPaused = false

while (true) {

var atrs = []

var r = _C(exchange.GetRecords, symbol)

var pos = _C(exchange.GetPositions, symbol)

var acc = _C(exchange.GetAccount)

var open = r[r.length - 1].Open

var close = r[r.length - 1].Close

var atr = TA.ATR(r, atrPeriod)

for (var i = 0; i < maxRatio; i++) {

var up = open + atr[atr.length - 1] * (i + 1)

var mid = open

var down = open - atr[atr.length - 1] * (i + 1)

atrs.push([open, (i + 1), atr])

var tradeAmount = baseAmount * Math.pow(2, i)

if (isAmountForUSDT) {

tradeAmount = tradeAmount * 1.05 / close

}

tradeAmount = _N(tradeAmount, amountPrecision)

var balance = acc.Balance

if (balance - initAcc.Equity * reserve < tradeAmount * close) {

continue

}

if (close > up && i >= arrUp.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "sell", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrUp.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrUp", arrUp)

arrSignal.push([r[r.length - 1].Time, "short", close, tradeAmount])

Log([r[r.length - 1].Time, "short", close, tradeAmount], "@")

} else if (close < down && i >= arrDown.length && !isPaused) {

var id = exchange.CreateOrder(symbol, "buy", -1, tradeAmount)

if (!id) {

Log("下单失败")

continue

}

arrDown.push({"symbol": symbol, "ratio": (i + 1), "amount": tradeAmount, "price": close})

_G("arrDown", arrDown)

arrSignal.push([r[r.length - 1].Time, "long", close, tradeAmount])

Log([r[r.length - 1].Time, "long", close, tradeAmount], "@")

} else if (((arrUp.length > 0 && close < mid) || (arrDown.length > 0 && close > mid)) && !isPaused) {

clear(pos, r)

}

}

if (isShowPlot) {

r.forEach(function(bar, index) {

c.begin(bar)

for (var i in atrs) {

var arr = atrs[i]

var up = arr[0] + arr[2][index] * arr[1]

var mid = arr[0]

var down = arr[0] - arr[2][index] * arr[1]

c.plot(up, 'up_' + (i + 1))

c.plot(mid, 'mid_' + (i + 1))

c.plot(down, 'down_' + (i + 1))

}

for (var signal of arrSignal) {

if (signal[0] == bar.Time) {

c.signal(signal[1], signal[2], signal[3])

}

}

c.close()

})

}

var cmd = GetCommand()

if (cmd) {

Log("交互指令:", cmd)

var arrCmd = cmd.split(":")

if (arrCmd.length == 2) {

var strCmd = arrCmd[0]

var param = parseFloat(arrCmd[1])

if (strCmd == "atrPeriod") {

atrPeriod = param

Log("修改ATR参数:", atrPeriod)

}

} else {

if (cmd == "isPaused" && !isPaused) {

isPaused = true

Log("暂停交易")

} else if (cmd == "isPaused" && isPaused) {

isPaused = false

Log("取消暂停交易")

} else if (cmd == "clearAndPaused") {

clear(pos, r)

isPaused = true

Log("清仓、暂停交易")

}

}

}

var orderTbl = {"type": "table", "title": "order", "cols": ["symbol", "type", "ratio", "price", "amount"], "rows": []}

for (var i = arrUp.length - 1; i >= 0; i--) {

var order = arrUp[i]

orderTbl["rows"].push([order["symbol"], "short", order["ratio"], order["price"], order["amount"]])

}

for (var i = 0; i < arrDown.length; i++) {

var order = arrDown[i]

orderTbl["rows"].push([order["symbol"], "long", order["ratio"], order["price"], order["amount"]])

}

var posTbl = {"type": "table", "title": "pos", "cols": ["symbol", "type", "price", "amount"], "rows": []}

for (var i = 0; i < pos.length; i++) {

var p = pos[i]

posTbl["rows"].push([p.Symbol, p.Type == PD_LONG ? "long" : "short", p.Price, p.Amount])

}

LogStatus(_D(), "初始权益:" + initAcc.Equity, ", 当前权益:" + acc.Equity, ", 运行状态:" + (isPaused ? "暂停交易" : "运行中"),

"\n`" + JSON.stringify(orderTbl) + "`\n", "`" + JSON.stringify(posTbl) + "`")

Sleep(5000)

}

}

策略仅仅为教学使用,虽然可以实盘,而且目前实盘有盈利,但是长久效果如何还是需要时间检验。策略画图部分还有优化空间,可以避免一些重复操作提升程序效率,策略逻辑方面也可以进一步优化。

实盘是一场远行

来自 GPT 充满诗意的总结:

实盘是一场远行,不问归期,只求心安。每一次开仓,都是在茫茫市场中撒下希望的灯火;每一次止损,都是在风雨中学会更坚定地前行。行情如潮,盈亏如梦,我们在数字的浪尖起舞,也在策略的灯塔下守望。愿你我都能在这场远行中,既不迷失方向,也不畏惧孤独,最终抵达属于自己的那片盈光。

总结:从策略开发到系统思维

本文不仅介绍了一个完整策略,更重要的是一种“系统化”的策略开发思路。从策略设计、状态管理、风险控制、图表交互、再到实战落地,这是一套能被反复复用的模板,也是量化交易走向专业化的必经之路。

希望你能借助 FMZ 平台,打造属于自己的自动化交易体系,让每一次信号都不再错过。

感谢您的阅读与支持,策略仅为教学使用,实盘请慎用。

- 1