দ্বৈত ট্র্যাক ট্রেন্ড ক্যাপচার ফিউশন কৌশল

সারসংক্ষেপ

এই কৌশলটি 123 রিভার্সাল এবং SMA ইলাস্টিক অসিলেটর নামক দুটি উপ-কৌশলকে একত্রিত করে, যা ডুয়াল-ট্র্যাক ফিল্টারিং সিগন্যাল সহ একটি ট্রেন্ড ট্র্যাকিং কৌশল তৈরি করে। 123 রিভার্সাল কৌশল ক্যান্ডেলস্টিক প্যাটার্নের মাধ্যমে সম্ভাব্য টার্নিং পয়েন্ট নির্ধারণ করে; SMA ইলাস্টিক অসিলেটর মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে। উভয়ই একে অপরের যাচাই করে, একটি দ্বৈত নিশ্চিতকরণ ব্যবস্থা গঠন করে যা কার্যকরভাবে ভুল সংকেত ফিল্টার করতে পারে, শক্তিশালী ট্রেন্ড দিকনির্দেশনা ক্যাপচার করতে পারে এবং ট্রেন্ড ট্র্যাকিং ট্রেডিং বাস্তবায়ন করতে পারে।

কৌশলের নীতি

- 123 রিভার্সাল কৌশল

এই কৌশলটি উলফ জেনসেনের 'আমি কীভাবে ফিউচার মার্কেটে তিনগুণ রিটার্ন পেয়েছি' বইয়ের পৃষ্ঠা 183-এর সিস্টেম থেকে উদ্ভূত। এটি একটি রিভার্সাল টাইপ কৌশল। যখন ক্লোজিং প্রাইস টানা 2 দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং 9-দিনের স্টোকাস্টিক ইন্ডিকেটরের স্লো লাইন 50-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস টানা 2 দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং 9-দিনের স্টোকাস্টিক ইন্ডিকেটরের ফাস্ট লাইন 50-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

- SMA ইলাস্টিক অসিলেটর

এই সূচকটি উইলিয়াম ব্লাউ-এর তৈরি TSI সূচকের মতো, তবে পার্থক্য হলো SMA অসিলেটরে একটি সিগন্যাল লাইন অন্তর্ভুক্ত থাকে। SMA ইলাস্টিক ইন্ডিকেটর দাম থেকে আগের দিনের দামের দ্বৈত মুভিং এভারেজ ব্যবহার করে, তারপর SMA-এর এক্সপোনেনশিয়াল মুভিং এভারেজ সিগন্যাল লাইন হিসেবে প্লট করে ট্রেডিং সিগন্যাল তৈরি করে। ইন্ডিকেটর প্যারামিটার অপ্টিমাইজ করার জন্য সামঞ্জস্যযোগ্য।

দ্বৈত নিশ্চিতকরণ: শুধুমাত্র যখন 123 রিভার্সাল এবং SMA ইলাস্টিক ইন্ডিকেটর উভয়ই একই দিকে সংকেত দেয়, তখনই পজিশন খোলা হয়। যখন উভয়ের সংকেতের দিক মেলে না, তখন পজিশন খালি রাখা হয়।

কৌশলের সুবিধা

-

একাধিক সূচক একত্রিত করে দ্বৈত নিশ্চিতকরণ ব্যবস্থা গঠন করে, যা কার্যকরভাবে ভুল সংকেত ফিল্টার করতে পারে।

-

123 রিভার্সাল কৌশল ক্যান্ডেলস্টিক প্যাটার্নের মাধ্যমে সম্ভাব্য রিভার্সাল পয়েন্ট নির্ধারণ করে। SMA ইলাস্টিক অসিলেটর ট্রেন্ড বিচার করে সংকেত দেয়, উভয়ই একে অপরকে যাচাই করে এবং একক সূচকের সীমাবদ্ধতা পূরণ করে।

-

SMA ইলাস্টিক অসিলেটরের প্যারামিটার সামঞ্জস্যযোগ্য, যা বিভিন্ন পণ্য এবং সময়সীমার জন্য অপ্টিমাইজ করা যায়, নমনীয়তা প্রদান করে।

-

সামগ্রিকভাবে একটি ট্রেন্ড ট্র্যাকিং কৌশল হিসেবে, এটি ট্রেন্ডের সাথে গিয়ে শক্তিশালী দিকনির্দেশনা ধারাবাহিকভাবে ক্যাপচার করতে পারে।

কৌশলের ঝুঁকি

-

রিভার্সাল কৌশল এবং ট্রেন্ড কৌশলের একীকরণ ও ভারসাম্য ক্রমাগত অপ্টিমাইজ করা প্রয়োজন, অন্যথায় টার্নিং পয়েন্ট মিস হওয়া বা বড় ক্ষতি হতে পারে।

-

রিভার্সাল কৌশলে নিজেই কিছু ভুল ট্রেডিংয়ের ঝুঁকি রয়েছে, ব্যর্থতার হার কমানোর জন্য প্যারামিটার সমন্বয় প্রয়োজন।

-

বিশুদ্ধ ট্র্যাকিং কৌশল ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করতে পারে না, সম্ভাব্য ক্ষতির ঝুঁকি রয়েছে। সময়মতো পজিশন কমিয়ে ঝুঁকি এড়ানো প্রয়োজন।

-

বিভিন্ন পণ্য এবং সময়সীমার প্যারামিটার বারবার অপ্টিমাইজ এবং পরীক্ষা করা প্রয়োজন, অনুলিপি করা ঠিক নয়।

কৌশলের অপ্টিমাইজেশন

-

123 রিভার্সালের প্যারামিটার সমন্বয় করে ভুল ট্রেডিংয়ের ফ্রিকোয়েন্সি কমানো।

-

SMA ইলাস্টিক অসিলেটরের প্যারামিটার সমন্বয় করে সূচকের সংবেদনশীলতা অপ্টিমাইজ করা।

-

স্টপ-লস কৌশল যোগ করে একক ক্ষতি কমানো।

-

সম্ভাব্য রিভার্সাল নির্ণয় করতে অন্যান্য সূচকের সাথে সংযুক্ত করে适时 পজিশন কমানো।

-

বিভিন্ন পণ্যের প্যারামিটার অপ্টিমাইজেশন পরীক্ষা করে স্থায়িত্ব বৃদ্ধি করা।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত নিশ্চিতকরণ ব্যবস্থার মাধ্যমে রিভার্সাল এবং ট্রেন্ড কৌশলের সুবিধা একত্রিত করে একটি শক্তিশালী ট্রেন্ড ট্র্যাকিং প্রভাব তৈরি করে। এটি কার্যকরভাবে নয়েজ ফিল্টার করতে পারে, ট্রেন্ডের সাথে গিয়ে মানসম্পন্ন ট্রেন্ড সুযোগ ধারাবাহিকভাবে ক্যাপচার করতে পারে। একই সাথে কিছু ড্রডাউনের ঝুঁকিও রয়েছে, যার জন্য ক্রমাগত প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ প্রয়োজন। মূল বিষয় হল রিভার্সাল এবং ট্রেন্ডের ভারসাম্য এবং স্টপ-লস ও ঝুঁকি ব্যবস্থাপনার সমন্বয়। যদি দীর্ঘমেয়াদী ট্র্যাকিংয়ের জন্য ব্যবহার করা হয়, তবে প্রভাব আরও ভাল হতে পারে। সামগ্রিকভাবে, এই কৌশলটির কিছু ব্যবহারিক মূল্য রয়েছে, যা কৌশল পোর্টফোলিওর অংশ হিসাবে বা এককভাবে ব্যবহার করা যেতে পারে।

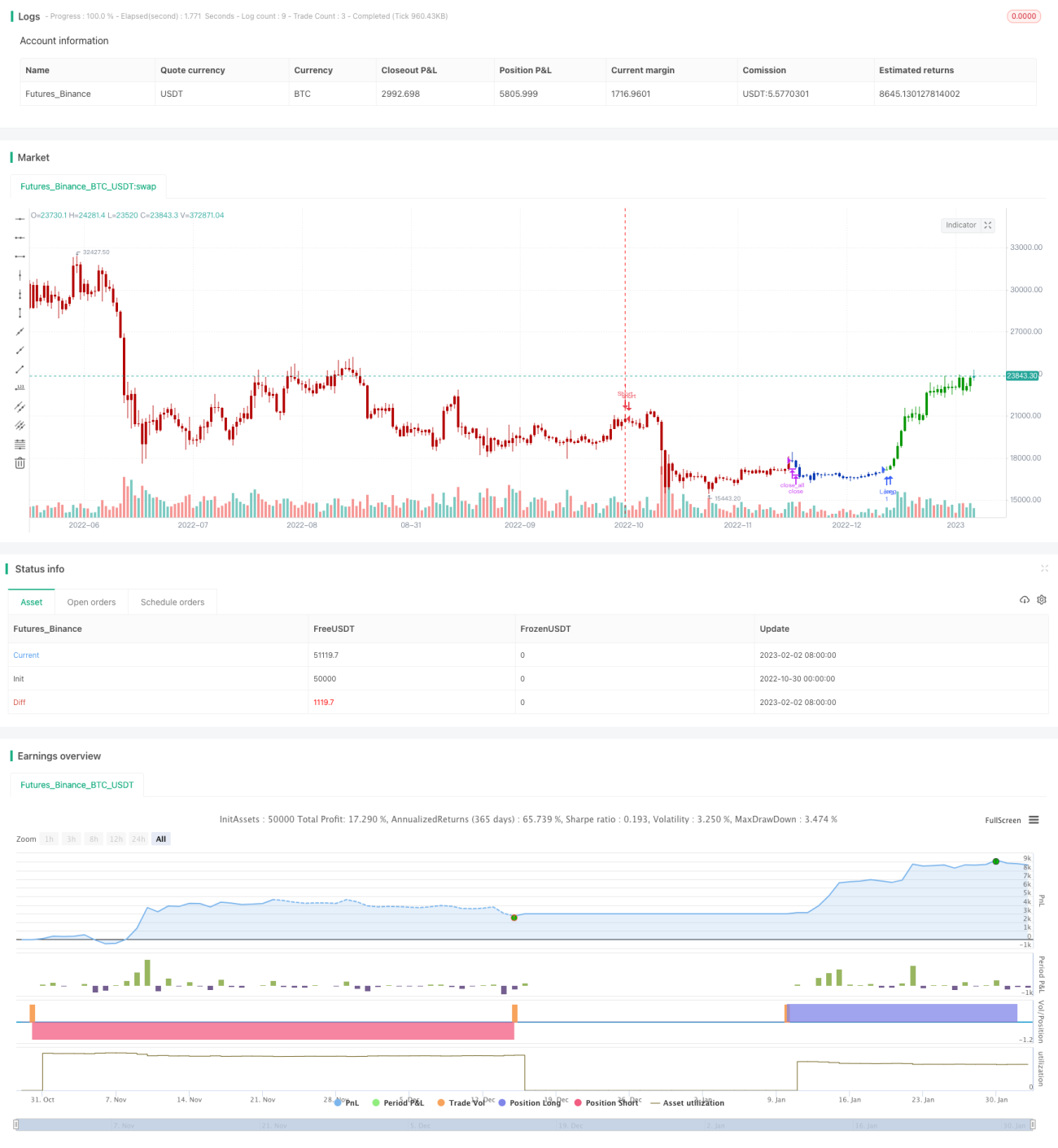

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1