দ্বৈত লাইন ট্র্যাকিং রিভার্সাল মুভিং এভারেজ সিস্টেম

সংক্ষিপ্ত বিবরণ

ডুয়াল লাইন ট্র্যাকিং রিভার্সাল মুভিং এভারেজ সিস্টেম 123 ফর্মেশন রিভার্সাল কৌশল এবং ইচিমোকু কিনকো হায়ো টেবিল কৌশলকে একীভূত করে, যার লক্ষ্য রিভার্সাল সুযোগ শনাক্ত করা এবং ট্রেন্ড অনুসরণ করে অতিরিক্ত রিটার্ন অর্জন করা।

কৌশলের নীতি

এই কৌশলটি দুটি উপ-কৌশল নিয়ে গঠিত:

- 123 ফর্মেশন রিভার্সাল কৌশল

এই কৌশলটি মূল্য প্যাটার্নের উপর ভিত্তি করে ট্রেড করে। নির্দিষ্ট যুক্তি হল:

- যখন ক্লোজিং মূল্য টানা দুই দিন বৃদ্ধি পায় এবং ৯-দিনের স্লো K লাইন ৫০-এর নিচে থাকে, তখন লং পজিশন নিন

- যখন ক্লোজিং মূল্য টানা দুই দিন হ্রাস পায় এবং ৯-দিনের ফাস্ট K লাইন ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নিন

এই কৌশলটি আগের দিনের ক্লোজিং মূল্য ভেঙে যাওয়ার মাধ্যমে রিভার্সাল নির্ধারণ করে এবং স্টক K লাইন কম্বিনেশন ইন্ডিকেটর ব্যবহার করে অসিলেশন ও রেঞ্জ-বাউন্ড মুভমেন্ট ফিল্টার করে।

- ইচিমোকু কিনকো হায়ো টেবিল কৌশল

এই কৌশলটি ইচিমোকু টেবিলের পাঁচ লাইনের ক্রসওভারের উপর ভিত্তি করে ট্রেড করে। নির্দিষ্ট যুক্তি হল:

- যখন ক্লোজিং মূল্য বেস লাইনের উপরে থাকে, তখন লং পজিশন নিন

- যখন ক্লোজিং মূল্য কনভার্সন লাইনের নিচে থাকে, তখন শর্ট পজিশন নিন

এখানে, বেস লাইন হল গত ২৬ দিনের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের মধ্যবিন্দু, এবং কনভার্সন লাইন হল গত ৯ দিনের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের মধ্যবিন্দু। এই কৌশলটি মুভিং এভারেজ ক্রসওভার সিস্টেম ব্যবহার করে ট্রেন্ড শনাক্ত করে।

শেষ পর্যন্ত, কৌশলটি দুটি উপ-কৌশলের সিগন্যাল একত্রিত করে, যখন উভয়ই একই দিকে বুলিশ বা বিয়ারিশ হয় তখন পজিশন খোলে, এবং যখন ভিন্ন দিকে হয় তখন পজিশন বন্ধ করে।

সুবিধা বিশ্লেষণ

- রিভার্সাল এবং ট্রেন্ড উভয়ই একত্রিত করে, ফলে রিভার্সাল সুযোগ ক্যাপচার এবং ট্রেন্ড অনুসরণ উভয়ই সম্ভব, কৌশলটি নমনীয়।

- ১২৩ ফর্মেশন সহজ এবং ব্যবহারিক, যা কার্যকরভাবে সমালোচনামূলক রিভার্সাল পয়েন্ট শনাক্ত করতে পারে।

- ইচিমোকু কিনকো হায়ো টেবিলের প্যারামিটার অপ্টিমাইজ করা হয়েছে, ফলে ব্রেকআউটের ঝুঁকি কম।

- ভিন্ন ধরনের দুইটি কৌশল একত্রিত করলে কৌশলটির অপ্টিমাইজেশন সম্ভব।

ঝুঁকি বিশ্লেষণ

- রিভার্সাল কৌশল সহজেই ফাঁদে পড়তে পারে, ফলে লসের ঝুঁকি থাকে। ট্রেডিং পিরিয়্ড সংক্ষিপ্ত করা বা স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

- ইচিমোকু কিনকো হায়ো টেবিল অসিলেটিং মার্কেটে সহজেই ফাঁসে পড়তে পারে, প্যারামিটার সমন্বয় বা ফিল্টারিং শর্ত যোগ করে অপ্রয়োজনীয় ট্রেড কমানো যেতে পারে।

- দুটি কৌশল একত্রিত করার সময় প্যারামিটার ম্যাচিং সঠিক না হলে সিগন্যাল অত্যধিক ঘন বা বিরল হতে পারে, যার জন্য সতর্ক পরীক্ষা এবং অপ্টিমাইজেশন প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশ

- আরও বেশি ইন্ডিকেটর কম্বিনেশন পরীক্ষা করে ভাল ফিল্টারিং মাধ্যম খোঁজা। যেমন ভলিউম ইন্ডিকেটর যুক্ত করা।

- ইচিমোকু কিনকো হায়ো টেবিলের প্যারামিটার অপ্টিমাইজ করে নির্দিষ্ট পণ্যের বৈশিষ্ট্যের সাথে আরও উপযোগী করা।

- স্টপ-লস মেকানিজম যোগ করা। ATR-এর ভিত্তিতে পজিশন স্টপ-লস নির্ধারণ করা যেতে পারে।

- মানি ম্যানেজমেন্ট মডিউল যোগ করে ঝুঁকি নিয়ন্ত্রণ বাস্তবায়ন করা।

- ব্যাকটেস্টিংয়ে আরও বেশি ডেটা সংগ্রহ করে কৌশলটি বহুমুখীভাবে পরীক্ষা করা, সমস্যা চিহ্নিত করে ধারাবাহিকভাবে অপ্টিমাইজ করা।

সারসংক্ষেপ

ডুয়াল লাইন ট্র্যাকিং রিভার্সাল মুভিং এভারেজ সিস্টেম রিভার্সাল এবং ট্রেন্ড কৌশলের সুবিধাগুলিকে একীভূত করে, প্যারামিটার অপ্টিমাইজেশন এবং কৌশল একীকরণের মাধ্যমে অতিরিক্ত রিটার্ন অর্জন করে। এই কৌশলটির কিছু ট্রেডিং সুবিধা রয়েছে, তবে ফাঁদে পড়ার এবং স্টপ-লসের ঝুঁকিও বিদ্যমান। আমাদের ব্যাকটেস্টিংয়ে কৌশলের যুক্তি ধারাবাহিকভাবে অপ্টিমাইজ করতে হবে এবং কঠোর ঝুঁকি ব্যবস্থাপনা ব্যবস্থা অবলম্বন করতে হবে, যাতে কৌশলটির স্থিতিশীলতা এবং রিয়েল-টাইম পারফরম্যান্স উন্নত হয়। সামগ্রিকভাবে, এই কৌশলটি আমাদের একটি ভাল ধারণা দেয়, যা বিভিন্ন ধরনের কৌশল একত্রিত করে আরও ভাল সামগ্রিক ফলাফল অর্জন করা।

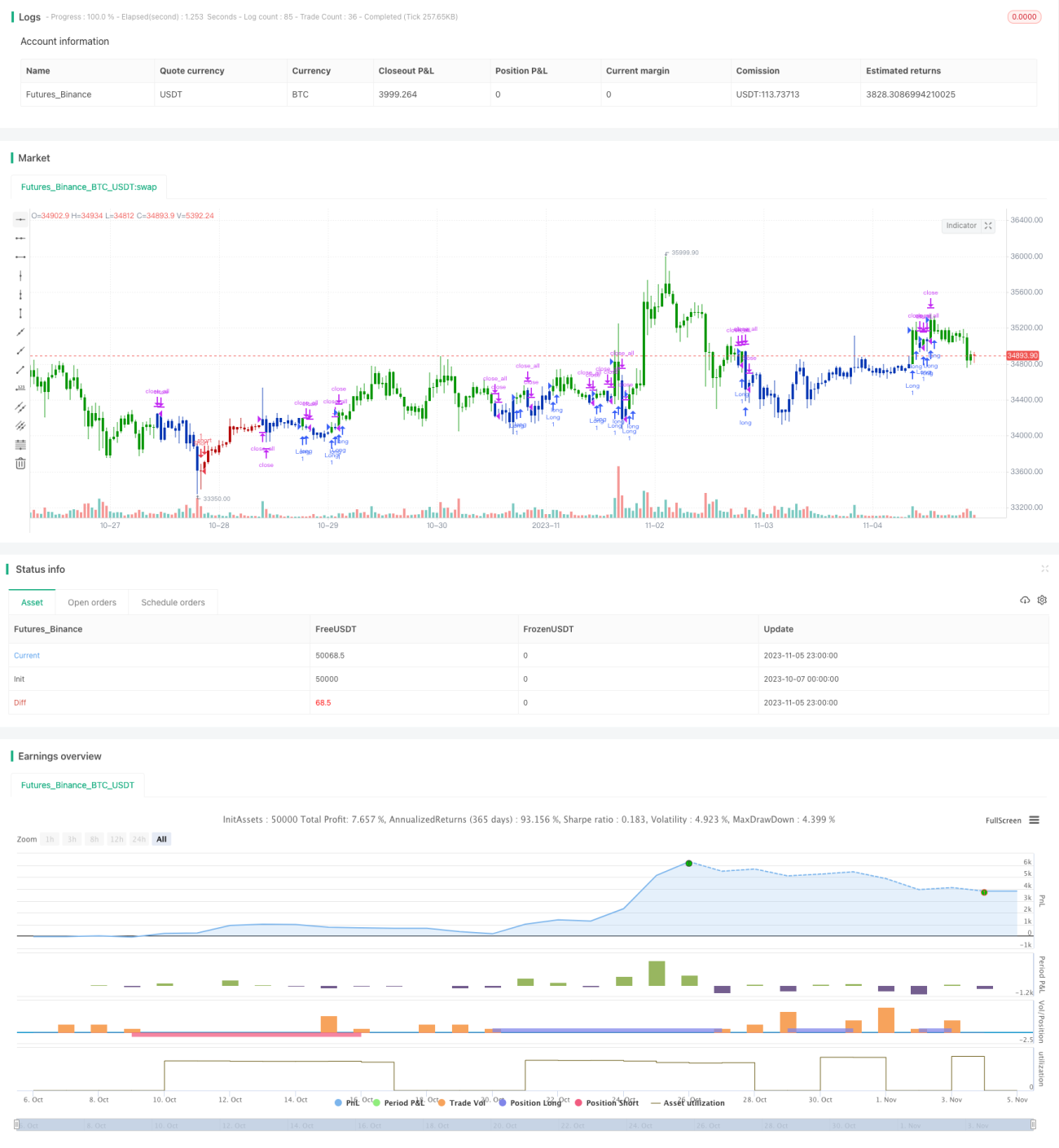

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1