Coppock বক্ররেখা ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

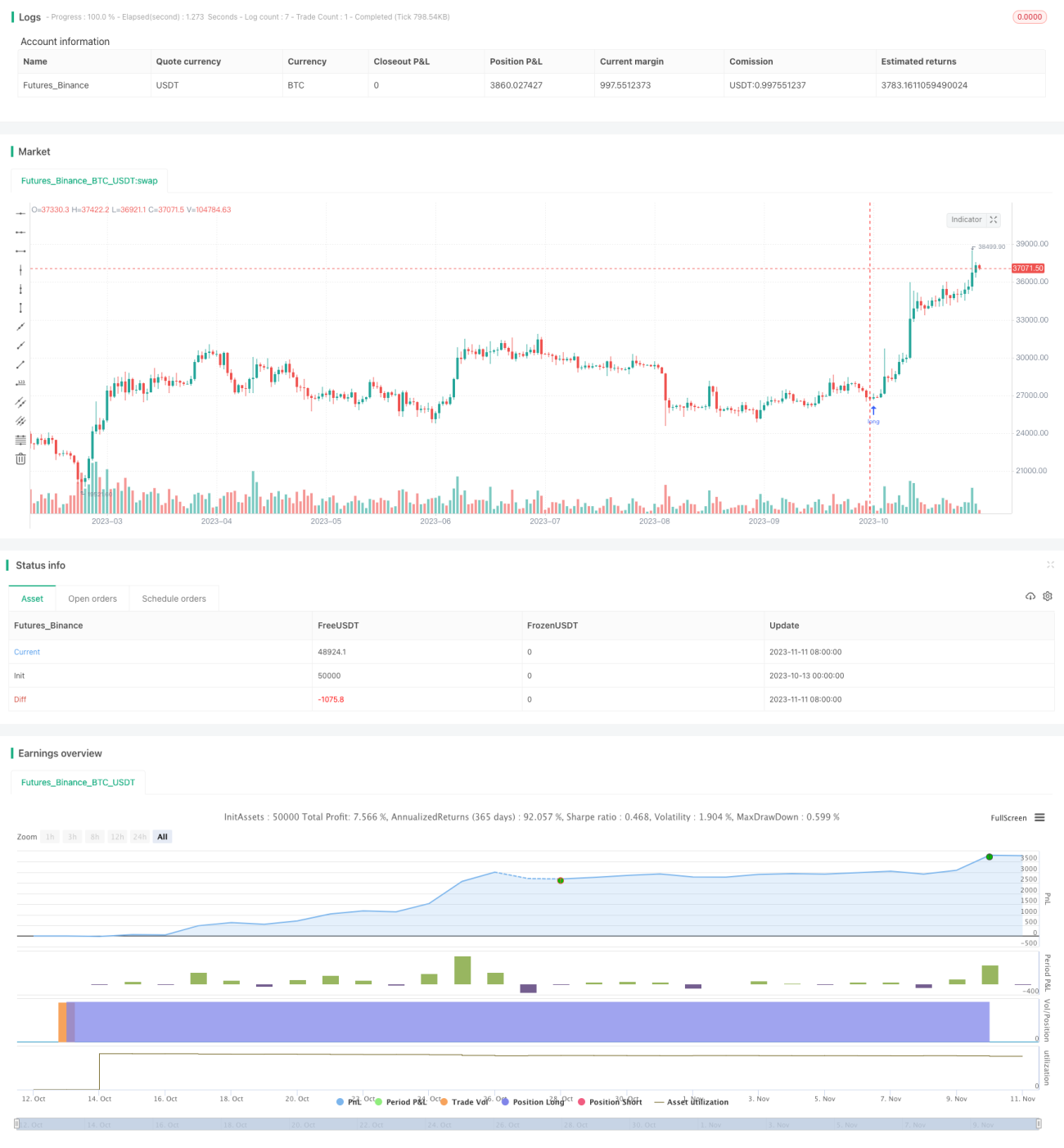

এই কৌশলটি অপেক্ষাকৃত কম পরিচিত Coppock Curve প্রযুক্তিগত সূচক ব্যবহার করে কোয়ান্টিটেটিভ ট্রেডিং বাস্তবায়ন করে। Coppock Curve S&P 500 সূচক বা ট্রেডিং সমতুল্যের পরিবর্তনের হারের ওয়েটেড মুভিং এভারেজ গণনা করে উদ্ভূত হয়। যখন Coppock Curve শূন্য রেখা উপরে উঠে যায় তখন ক্রয় সংকেত তৈরি হয়, এবং যখন নিচে নামে তখন বিক্রয় সংকেত তৈরি হয়। মুনাফা লক করার জন্য ঐচ্ছিকভাবে ট্রেলিং স্টপ লস ব্যবহার করা যেতে পারে। এই কৌশলটি $SPY-এর Coppock Curve ব্যবহার করে অন্যান্য ETF এবং স্টক কেনা-বেচার প্রক্সি সংকেত হিসাবে।

নীতি

এই কৌশলটি ট্রেডিং সংকেত তৈরির জন্য প্রযুক্তিগত সূচক হিসাবে Coppock Curve ব্যবহার করে। Coppock Curve-এর গণনা সূত্র হলো:

Coppock Curve = 10-পিরিয়ড ওয়েটেড মুভিং এভারেজ (14-পিরিয়ড রেট অফ চেঞ্জ ROC + 11-পিরিয়ড রেট অফ চেঞ্জ ROC)

যেখানে রেট অফ চেঞ্জ ROC-এর গণনা সূত্র: (বর্তমান ক্লোজ – N পিরিয়ড আগের ক্লোজ) / N পিরিয়ড আগের ক্লোজ

কৌশলটি $SPY-এর ক্লোজিং মূল্যের ভিত্তিতে তার Coppock Curve গণনা করে। যখন কার্ভ শূন্য রেখা অতিক্রম করে উপরে যায় তখন ক্রয় সংকেত, এবং নিচে অতিক্রম করলে বিক্রয় সংকেত তৈরি হয়।

সুবিধা

- সাধারণ মুভিং এভারেজ ইত্যাদি সূচকের তুলনায় অধিক অগ্রগামী দৃষ্টিভঙ্গি সহ অনন্য Coppock Curve সূচক ব্যবহার করে।

- ওয়েটেড মুভিং এভারেজ পিরিয়ড, পরিবর্তনের হার গণনা পিরিয়ড ইত্যাদি পরামিতি অপ্টিমাইজ করার জন্য কনফিগারযোগ্য।

- $SPY-কে সংকেত উৎস হিসাবে ব্যবহার করে, যা বাজারের শক্তিশালী প্রতিনিধিত্বকারী।

- মুনাফা লক করতে এবং ড্রডাউন কমাতে ট্রেলিং স্টপ লস ব্যবহারের ঐচ্ছিক সুবিধা।

ঝুঁকি

- Coppock Curve খুব জনপ্রিয় সূচক নয়, তাই এর কার্যকারিতা যাচাই করা প্রয়োজন।

- ট্রেডিং সংকেত পিছিয়ে থাকতে পারে, তাই পরামিতি অপ্টিমাইজ করা প্রয়োজন।

- স্টপ লস খুব প্রশস্ত হলে ড্রডাউনের সুযোগ হাতছাড়া হতে পারে।

- একক সূচকের উপর নির্ভরশীল হলে ভুয়া সংকেত তৈরি হতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- সর্বোত্তম পরামিতি সমন্বয় খুঁজে পেতে বিভিন্ন বাজার ও বিভিন্ন স্টক পরীক্ষা করা।

- ভুয়া সংকেত ফিল্টার করতে অন্যান্য সূচক যেমন ভলিউম যুক্ত করা।

- স্টপ লস শতাংশ গতিশীলভাবে অপ্টিমাইজ করা।

- এন্ট্রি হিসেবে ট্রেডের সংখ্যা বা মূল্য ব্রেকআউট বিবেচনা করা।

সারমর্ম

এই কৌশলটি Coppock Curve-এর অনন্য কার্ভ মরফোলজি বৈশিষ্ট্য ব্যবহার করে ট্রেডিং সংকেত তৈরি করে। সাধারণ সূচকের তুলনায় Coppock Curve-এর অগ্রগামী দৃষ্টিভঙ্গি বেশি। তবে স্বাধীন সূচক হিসাবে এর নির্ভরযোগ্যতা যাচাই করা প্রয়োজন, এবং ভুয়া সংকেত ফিল্টার করতে অন্যান্য উপাদানের সাথে সংমিশ্রণে ব্যবহার করার পরামর্শ দেওয়া হয়। পরামিতি অপ্টিমাইজেশন, স্টপ লস অপ্টিমাইজেশন এবং অন্যান্য সূচকের সাথে সমন্বয়ের মাধ্যমে এই কৌশলটি একটি কার্যকর কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে।

- 1