গতিশীল ক্যান্ডেলস্টিক বড় বুলিশ ক্যান্ডেল ট্রেডিং কৌশল

সারসংক্ষেপ

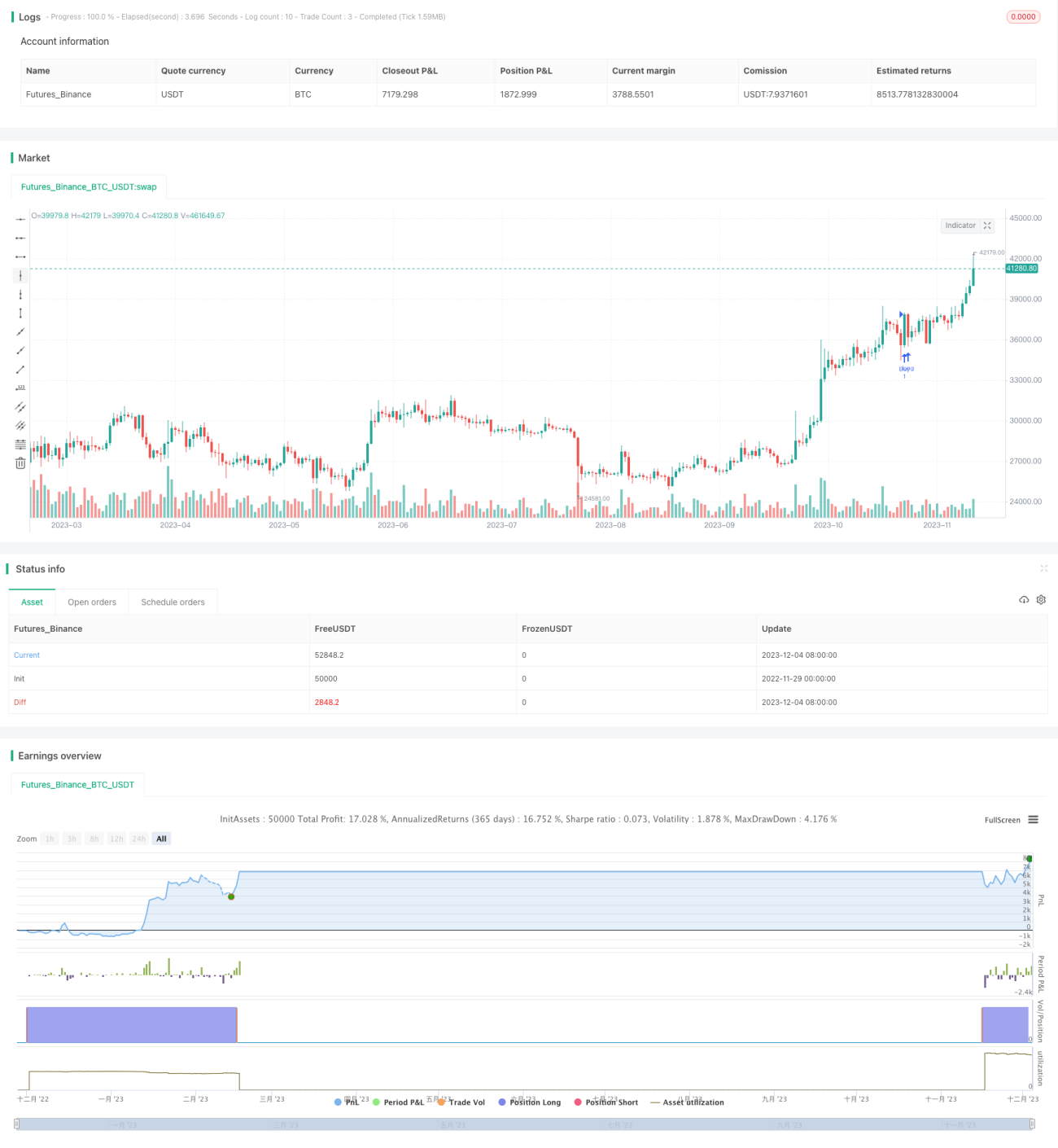

ডায়নামিক ক্যান্ডেলস্টিক বড় বুলিশ ক্যান্ডেল ট্রেডিং স্ট্রাটেজি হল একটি কৌশল যা ডায়নামিক ক্যান্ডেলস্টিক ব্যবহার করে ব্রেকআউট নির্ধারণ করে। এটি বড় বুলিশ ক্যান্ডেল প্যাটার্ন চিহ্নিত করে এবং ডায়নামিক স্টপ-লস ও টেক-প্রফিট স্তর গণনা করে কাজ করে।

কৌশলের নীতি

এই কৌশলের প্রধান যুক্তি হলো:

-

ক্যান্ডেলের দেহের আকার মোট ক্যান্ডেল রেঞ্জের শতাংশ হিসাবে গণনা করা হয়। যদি দেহের আকার নির্ধারিত বড় বুলিশ ক্যান্ডেল থ্রেশহোল্ডের চেয়ে বড় হয়, তাহলে এটি বড় বুলিশ ক্যান্ডেল হিসেবে চিহ্নিত হয়।

-

যদি বড় বুলিশ ক্যান্ডেল শনাক্ত করা হয়, তাহলে লং পজিশনে প্রবেশ করা হয়। একই সাথে স্টপ-লস এবং টেক-প্রফিট স্তর গণনা করা হয়। স্টপ-লস এন্ট্রি মূল্য থেকে নির্দিষ্ট পয়েন্ট নিচে এবং টেক-প্রফিট এন্ট্রি মূল্য থেকে নির্দিষ্ট পয়েন্ট উপরে থাকে।

-

যদি বড় বিয়ারিশ ক্যান্ডেল শনাক্ত করা হয়, তাহলে শর্ট পজিশনে প্রবেশ করা হয়। একই সাথে স্টপ-লস এবং টেক-প্রফিট স্তর গণনা করা হয়। স্টপ-লস এন্ট্রি মূল্য থেকে নির্দিষ্ট পয়েন্ট উপরে এবং টেক-প্রফিট এন্ট্রি মূল্য থেকে নির্দিষ্ট পয়েন্ট নিচে থাকে।

-

লং পজিশন স্টপ-লস বা টেক-প্রফিটে আঘাত করলে ক্লোজ করা হয়। শর্ট পজিশন টেক-প্রফিট বা স্টপ-লসে আঘাত করলে ক্লোজ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি হলো:

-

কৌশলের যুক্তি সহজ ও স্পষ্ট, বুঝতে ও বাস্তবায়ন করা সহজ, নতুন শিক্ষার্থীদের জন্য উপযুক্ত।

-

বড় বুলিশ ক্যান্ডেলের মতো সাধারণ ক্যান্ডেল প্যাটার্ন ব্যবহার করে বাজারের ব্রেকআউট মোমেন্টাম কার্যকরভাবে ধরা যায়।

-

ডায়নামিকভাবে স্টপ-লস ও টেক-প্রফিট গণনা করে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

শুধুমাত্র একটি প্যারামিটার প্রয়োজন, সহজেই অপ্টিমাইজ ও সমন্বয় করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

-

বড় বুলিশ ক্যান্ডেলের ব্রেকআউট সবসময় টেকসই নাও হতে পারে, এটি মিথ্যা ব্রেকআউট হতে পারে।

-

স্টপ-লস ও টেক-প্রফিট পয়েন্টের সঠিক মান নির্ধারণ না করলে অকাল স্টপ-লস বা টেক-প্রফিট হতে পারে।

-

বিভিন্ন সিকিউরিটি ও টাইমফ্রেমের জন্য প্যারামিটার সমন্বয় ও অপ্টিমাইজেশন প্রয়োজন।

-

রিয়েল মার্কেটে স্লিপেজের মতো সমস্যার কারণে লাভ-ক্ষতি অসঙ্গত হতে পারে।

উপরোক্ত ঝুঁকিগুলি প্যারামিটার অপ্টিমাইজেশন, কঠোর ঝুঁকি ব্যবস্থাপনা এবং পজিশন ধারণের সময় যথাযথভাবে সমন্বয় করে কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন ট্রেডিং সিকিউরিটি ও টাইমফ্রেম প্যারামিটারের প্রভাব মূল্যায়ন করা।

-

বিভিন্ন বুলিশ ক্যান্ডেল দেহের আকার থ্রেশহোল্ড পরীক্ষা করা।

-

স্টপ-লস ও টেক-প্রফিটের পয়েন্ট সাইজ অপ্টিমাইজ করা।

-

ভলিউম, ওঠানামার মাত্রা ইত্যাদির মতো অতিরিক্ত ফিল্টার শর্ত যোগ করা।

-

ব্রেকআউট ক্যান্ডেলের সংখ্যা মূল্যায়ন করে ব্রেকআউটের নির্ভরযোগ্যতা আরও যাচাই করা।

সারসংক্ষেপ

ডায়নামিক ক্যান্ডেলস্টিক বড় বুলিশ ক্যান্ডেল ট্রেডিং স্ট্রাটেজি সামগ্রিকভাবে একটি খুবই ব্যবহারিক কোয়ান্টিটেটিভ স্ট্রাটেজি। এটি উচ্চ সম্ভাবনার ট্রেন্ড ব্রেকআউট সুযোগ ধরে লাভ অর্জন করে এবং ডায়নামিক স্টপ-লস ও টেক-প্রফিটের মাধ্যমে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে। এই কৌশলটি প্যারামিটার অপ্টিমাইজেশন ইত্যাদির মাধ্যমে আরও উন্নত করা যেতে পারে এবং এটি কোয়ান্টিটেটিভ ট্রেডিং শেখার নতুনদের জন্য একটি ভালো পছন্দ।

- 1