দ্বৈত বিপরীত গতিশীল বিন্দু সূচকীয় চলমান গড় কৌশল

সারসংক্ষেপ

ডাবল রিভার্সাল পিভট পয়েন্ট ইনডেক্স মুভিং এভারেজ স্ট্র্যাটেজি একটি কৌশল যা রিভার্সাল ট্রেডিং এবং ডাইনামিক সাপোর্ট-রেজিস্ট্যান্সকে একত্রিত করে। এটি স্টকাস্টিক ইন্ডিকেটর ব্যবহার করে বাজারের রিভার্সাল পয়েন্ট চিহ্নিত করে এবং একই দিনের উচ্চ-নিম্ন মূল্য ও ক্লোজিং প্রাইসের ভিত্তিতে ডাইনামিক সাপোর্ট-রেজিস্ট্যান্স লেভেল গণনা করে। উভয় কৌশলের সিগন্যাল একসাথে ক্রয় বা বিক্রয় সংকেত দিলে অর্ডার দেওয়া হয়। এই কৌশলটি মধ্য-স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

রিভার্সাল কৌশল

রিভার্সাল কৌশলটি এই নীতির উপর ভিত্তি করে তৈরি: যখন বাজার অতিমূল্যায়িত বা নিম্নমূল্যায়িত হয়, তখন দাম প্রায়শই মূল্যের স্বাভাবিক পরিসরে ফিরে আসে। বিশেষত, এই রিভার্সাল কৌশলটি উলফ জেনসেনের নিয়মকে অনুসরণ করে:

যখন ক্লোজিং প্রাইজ টানা 2 দিন আগের ক্লোজিং প্রাইজের চেয়ে বেশি হয় এবং 9-দিনের স্লো K লাইন 50-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইজ টানা 2 দিন আগের ক্লোজিং প্রাইজের চেয়ে কম হয় এবং 9-দিনের ফাস্ট K লাইন 50-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

ডাইনামিক সাপোর্ট-রেজিস্ট্যান্স কৌশল

ডাইনামিক সাপোর্ট-রেজিস্ট্যান্স কৌশল প্রতিদিন আগের দিনের সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং প্রাইজের ভিত্তিতে সেই দিনের সাপোর্ট ও রেজিস্ট্যান্স লেভেল গণনা করে। গণনার পদ্ধতি:

পিভট পয়েন্ট = (সর্বোচ্চ মূল্য + সর্বনিম্ন মূল্য + ক্লোজিং প্রাইজ) / 3

সাপোর্ট 1 = পিভট পয়েন্ট - (সর্বোচ্চ মূল্য - পিভট পয়েন্ট)

রেজিস্ট্যান্স 1 = পিভট পয়েন্ট + (পিভট পয়েন্ট - সর্বনিম্ন মূল্য)

সেই দিনের ক্লোজিং প্রাইজ রেজিস্ট্যান্স 1 লাইনের উপরে থাকলে লং পজিশন নেওয়া হয়, এবং সেই দিনের ক্লোজিং প্রাইজ সাপোর্ট 1 লাইনের নিচে থাকলে শর্ট পজিশন নেওয়া হয়।

দ্বৈত সংকেত

এই কৌশলটি রিভার্সাল কৌশল এবং ডাইনামিক সাপোর্ট-রেজিস্ট্যান্স কৌশলকে একত্রিত করে। শুধুমাত্র যখন উভয়ের সংকেত একসাথে আসে, তখনই অর্ডার দেওয়া হয়। এটি কিছু নয়েজ ট্রেড ফিল্টার করে এবং স্থিতিশীলতা বাড়ায়।

সুবিধা বিশ্লেষণ

ডাবল রিভার্সাল পিভট পয়েন্ট ইনডেক্স মুভিং এভারেজ স্ট্র্যাটেজির সবচেয়ে বড় সুবিধা হলো এটি রিভার্সাল কৌশল এবং ডাইনামিক সাপোর্ট-রেজিস্ট্যান্স কৌশল উভয়ের সুবিধাকে একত্রিত করে, ফলে বাজারের টার্নিং পয়েন্টে বড় মুভমেন্ট ধরা যায়। একইসাথে, সেই দিনের মূল্য এবং মূল পয়েন্টের সম্পর্কের ভিত্তিতে দিক নির্ধারণ করা যায়। একক কৌশলের তুলনায়, এটি কিছু নয়েজ ট্রেড ফিল্টার করে এবং স্থিতিশীলতা বাড়ায়।

অধিকন্তু, এই কৌশলের প্যারামিটার কম, যা বাস্তবায়ন এবং অপ্টিমাইজ করা সহজ।

ঝুঁকি বিশ্লেষণ

ডাবল রিভার্সাল পিভট পয়েন্ট ইনডেক্স মুভিং এভারেজ স্ট্র্যাটেজিতে নিম্নলিখিত ঝুঁকিগুলিও বিদ্যমান:

-

রিভার্সাল ব্যর্থতার ঝুঁকি: বাজারের মূল্য অত্যধিক প্রসারিত হতে পারে এবং রিভার্সাল সিগন্যাল দেওয়ার পরেও দাম প্রকৃতপক্ষে রিভার্সাল না হয়ে চলতে থাকে।

-

সাপোর্ট-রেজিস্ট্যান্স ভেঙে যাওয়ার ঝুঁকি: সেই দিনের মূল্য গণনাকৃত সাপোর্ট বা রেজিস্ট্যান্স লেভেল ভেঙে ফেলতে পারে, যার ফলে ভুল সংকেত তৈরি হয়।

-

দ্বৈত সংকেত অত্যধিক রক্ষণশীল হওয়ার কারণে সুযোগ হাতছাড়া হওয়ার ঝুঁকি: দ্বৈত সংকেত প্রক্রিয়া অনেক ট্রেডিং সুযোগ ফিল্টার করে ফেলতে পারে।

প্রতিকার:

- উপযুক্ত প্যারামিটার সামঞ্জস্য করা এবং মূল সাপোর্ট-রেজিস্ট্যান্স লেভেল চিহ্নিত করা।

- লস কমানোর জন্য স্টপ লস ব্যবহার করা।

- দ্বৈত সংকেত নিয়ম যথাযথভাবে সামঞ্জস্য করে আরও ট্রেডিং সুযোগ সংরক্ষণ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন স্টকাস্টিক ইন্ডিকেটর প্যারামিটার পরীক্ষা করা, যা রিভার্সাল সিগন্যালের সংবেদনশীলতা চিহ্নিত করতে সাহায্য করবে।

- দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাক করার জন্য বিভিন্ন মুভিং এভারেজ সিস্টেম পরীক্ষা করা।

- বাজারের কাঠামো বিচারের জন্য অন্যান্য উপাদান যোগ করা, যেমন ভলিউম এনার্জি ইন্ডিকেটর।

- দ্বৈত সংকেত নিয়ম অপ্টিমাইজ করে আরও ট্রেডিং সুযোগ দেওয়া।

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস কৌশল যোগ করা।

সারসংক্ষেপ

ডাবল রিভার্সাল পিভট পয়েন্ট ইনডেক্স মুভিং এভারেজ স্ট্র্যাটেজি রিভার্সাল ট্রেডিং এবং ডাইনামিক সাপোর্ট-রেজিস্ট্যান্স বিচারকে একত্রিত করে, বাজারের টার্নিং পয়েন্টে লাভবান হওয়ার পাশাপাশি সেই দিনের মূল্য এবং মূল পয়েন্টের সম্পর্কের ভিত্তিতে ট্রেন্ড দিক নির্ধারণ করতে পারে। একক কৌশলের তুলনায়, এটি নয়েজ ফিল্টার করতে পারে এবং স্থিতিশীলতা উন্নত করতে পারে। এই কৌশলটি প্যারামিটার অপ্টিমাইজ করে এবং অন্যান্য ইন্ডিকেটর পরীক্ষা করে কার্যকারিতা বাড়ানো যেতে পারে।

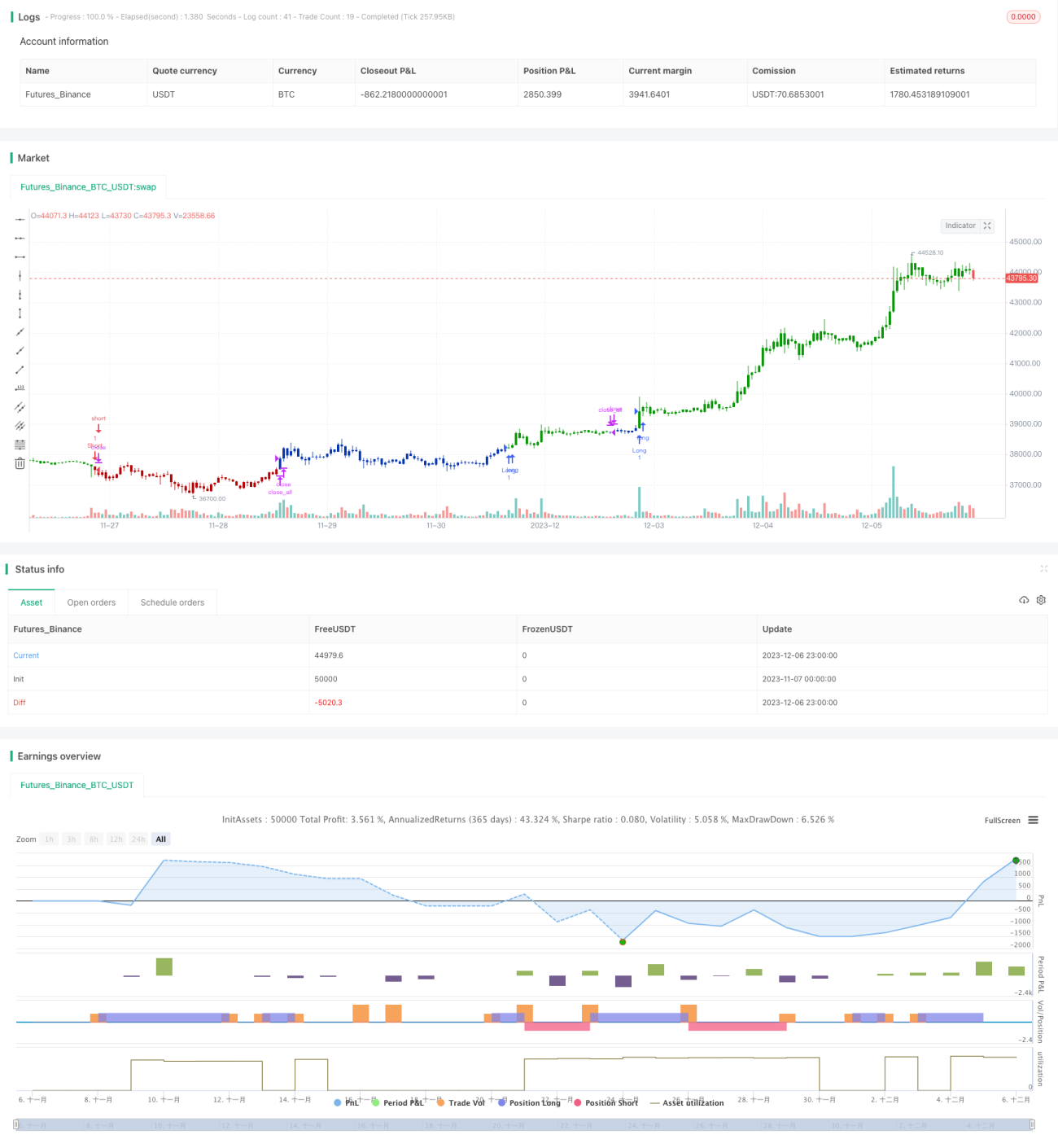

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1