Octa-EMA এবং Ichimoku ক্লাউড কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

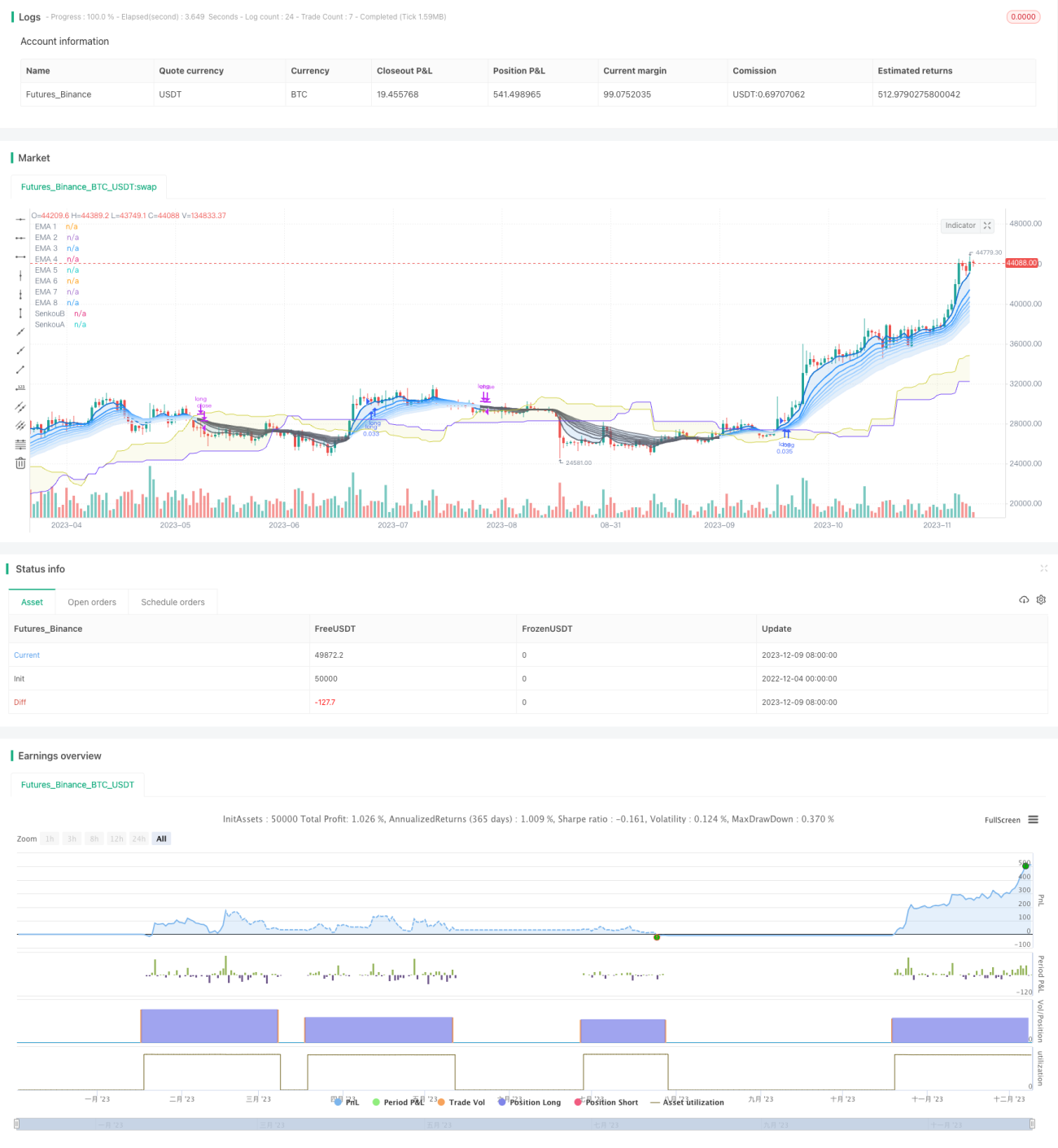

এই কৌশলটি প্রধান ট্রেডিং সিগন্যাল হিসাবে বিভিন্ন সময়কালের ৮টি এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং ইচিমোকু ক্লাউড ব্যবহার করে, যা ১ ঘন্টা, ৪ ঘন্টা বা দৈনিক টাইমফ্রেমে কার্যকরভাবে কাজ করতে পারে।

কৌশলের নীতি

এই কৌশলের মূল নীতি নিম্নলিখিত দুটি অংশের উপর ভিত্তি করে তৈরি:

-

৮টি এক্সপোনেনশিয়াল মুভিং এভারেজ (অক্টা-ইএমএ)

এই কৌশলে ৮টি ভিন্ন সময়কালের EMA ব্যবহার করা হয়েছে, যথা ৫-দিনের লাইন, ১১-দিনের লাইন, ১৫-দিনের লাইন, ১৮-দিনের লাইন, ২১-দিনের লাইন, ২৪-দিনের লাইন, ২৮-দিনের লাইন এবং ৩৪-দিনের লাইন। এই ৮টি EMA কে "অক্টা-ইএমএ" বলা হয়। যখন স্বল্প সময়ের EMA দীর্ঘ সময়ের EMA-এর উপরে থাকে, তখন এটি বুলিশ ট্রেন্ড নির্দেশ করে, আর বিপরীত হলে বিয়ারিশ ট্রেন্ড নির্দেশ করে।

-

ইচিমোকু ক্লাউড ইন্ডিকেটর

ইচিমোকু ক্লাউডে কনভার্সন লাইন, বেস লাইন, ল্যাগিং লাইন এবং লিডিং লাইন A/B অন্তর্ভুক্ত থাকে। ক্লাউড মূলত ট্রেন্ডের দিক নির্ধারণ করে এবং সাপোর্ট-রেজিস্ট্যান্স প্রদান করে। যখন দাম ক্লাউডের উপরে থাকে, তখন তা বুলিশ ট্রেন্ড, আর ক্লাউডের নিচে থাকলে বিয়ারিশ ট্রেন্ড নির্দেশ করে।

এই কৌশলের ট্রেডিং সিগন্যাল উপরের দুটি উপাদান থেকে আসে। যখন সব ৮টি EMA বুলিশ অ্যারেঞ্জমেন্টে থাকে (স্বল্প EMA দীর্ঘ EMA-এর উপরে) এবং দাম ইচিমোকুর ক্লাউডের উপরে থাকে, তখন একটি ক্রয় সিগন্যাল তৈরি হয়। যখন EMA অ্যারেঞ্জমেন্ট বিয়ারিশ হয়ে যায় (স্বল্প EMA দীর্ঘ EMA-এর নিচে নেমে যায়), তখন একটি বিক্রয় সিগন্যাল তৈরি হয়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি নিম্নরূপ:

- দ্বৈত নির্দেশক ফিল্টার ব্যবহার করে মিথ্যা সিগন্যাল কমানো যায়

- ইচিমোকু ক্লাউড ট্রেন্ডের দিক নির্ধারণ করে, বিপরীত ট্রেন্ডে ট্রেডিং এড়ানো যায়

- ৮টি EMA-এর ক্রসওভার কম্বিনেশন ট্রেন্ড নির্ণয়ের নির্ভুলতা বাড়ায়

- বিভিন্ন সময়কালের টাইমফ্রেমে কাজ করতে পারে

- প্যারামিটার অপ্টিমাইজেশনের অনেক সুযোগ রয়েছে, বিভিন্ন সম্পদের জন্য কাস্টমাইজ করা যায়

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- রেঞ্জবাউন্ড মার্কেটে অনেক বিয়ারিশ সিগন্যাল তৈরি হতে পারে

- ক্রয়ের শর্ত কঠোর হওয়ায় কিছু ক্রয়ের সুযোগ হাতছাড়া হতে পারে

- স্বল্পমেয়াদী ও দীর্ঘমেয়াদী ট্রেন্ড অসামঞ্জস্যপূর্ণ হলে কার্যকারিতা হারাতে পারে

- EMA প্যারামিটার ভুলভাবে সেট করলে সিগন্যালে বিলম্ব হতে পারে

উপরোক্ত ঝুঁকিগুলি হ্রাস করার জন্য EMA প্যারামিটার সমন্বয় বা এন্ট্রির শর্ত অপ্টিমাইজ করা যেতে পারে, পাশাপাশি অন্যান্য নির্দেশক সহায়ক হিসেবেও ব্যবহার করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- EMA প্যারামিটার সমন্বয় করে সংশ্লিষ্ট সময়কাল অপ্টিমাইজ করা

- ট্রেন্ড নির্ণয়ের নির্ভুলতা নিশ্চিত করতে মুভিং এভারেজের বুলিশ/বিয়ারিশ নির্ণয়ের নির্দেশক যোগ করা

- MACD, KDJ-এর মতো অন্যান্য নির্দেশকের সাথে সমন্বয় করে এন্ট্রির সময় অপ্টিমাইজ করা

- স্টপ লস এবং টেক প্রফিট কৌশল যোগ করে একক ট্রেডের লাভ-ক্ষতি নিয়ন্ত্রণ করা

- বিভিন্ন সম্পদের প্যারামিটার কার্যকারিতা পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

- স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করা

সারসংক্ষেপ

অক্টা-ইএমএ এবং ইচিমোকু ক্লাউডের কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি সামগ্রিকভাবে একটি মোটামুটি স্থিতিশীল এবং নির্ভরযোগ্য ট্রেন্ড ফলোয়িং কৌশল। এটি একইসাথে EMA কম্বিনেশন ব্যবহার করে ট্রেন্ড নির্ণয় এবং ইচিমোকু ব্যবহার করে সিগন্যাল ফিল্টার করে, যা প্যারামিটার অপ্টিমাইজেশনের পরে কম ভুল সিগন্যাল প্রদান করে। এই কৌশলটি স্টক ইনডেক্স, ফরেক্স, মূল্যবান ধাতু ইত্যাদি সম্পদে ব্যাপকভাবে প্রয়োগ করা যেতে পারে এবং একাধিক টাইমফ্রেমেও কাজ করতে পারে। যদি স্টপ লস-টেক প্রফিট এবং সহায়ক নির্দেশকের সাথে একীভূত করা যায়, তাহলে কৌশলটির জয় রেট এবং লাভের হার আরও বৃদ্ধি করা সম্ভব।

- 1