বহু সূচক গতিশীল অভিযোজিত পজিশন অ্যাডজাস্টমেন্ট ATR অস্থিরতা কৌশল

সংক্ষিপ্ত বিবরণ

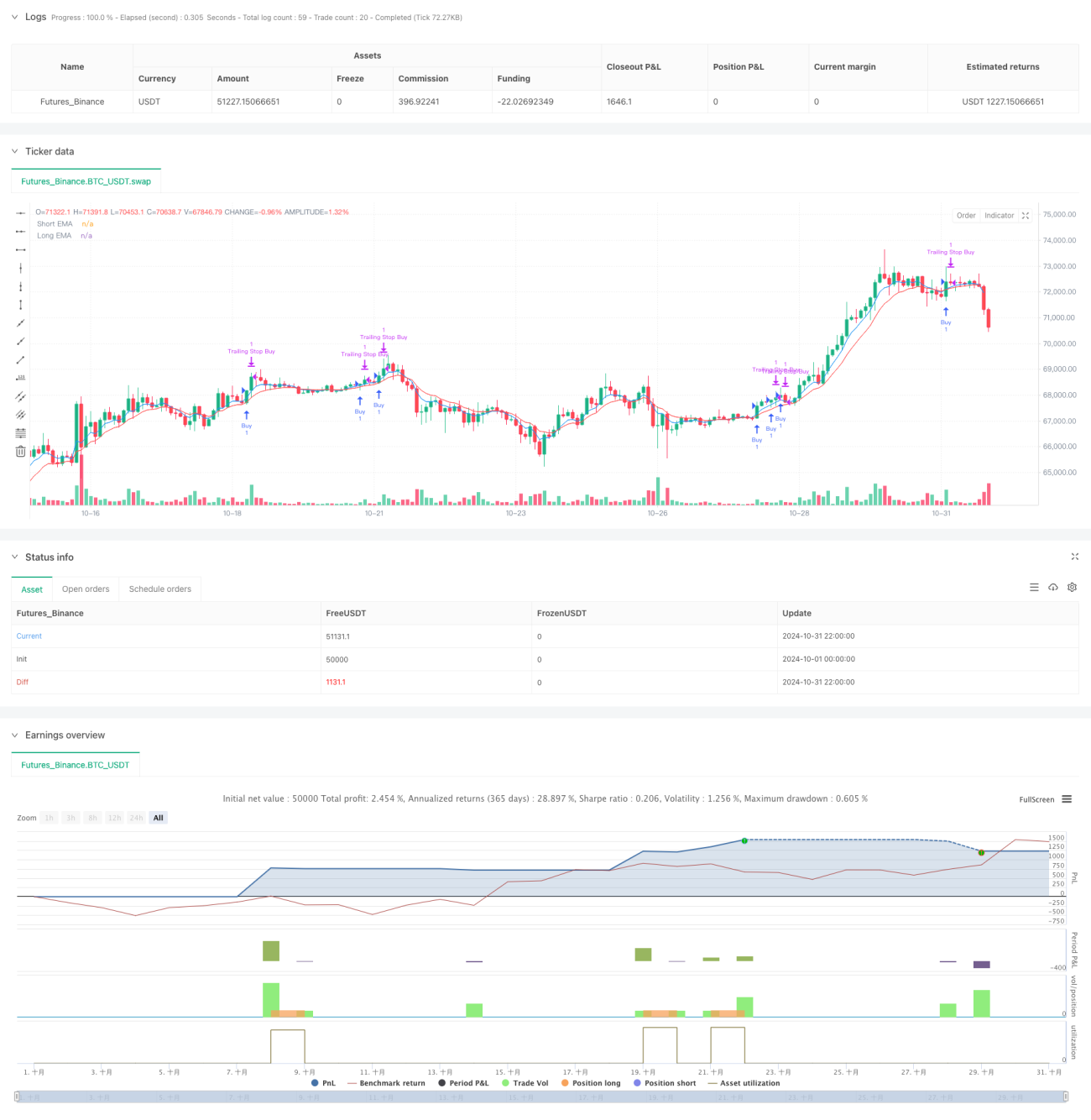

এই কৌশলটি একটি বহু-প্রযুক্তিগত সূচক এবং গতিশীল ঝুঁকি ব্যবস্থাপনার উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। এটি EMA ট্রেন্ড ট্র্যাকিং, ATR অস্থিরতা, RSI ওভারবট/ওভারসোল্ড এবং ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণের মতো একাধিক মাত্রাকে একত্রিত করে, এবং অভিযোজিত পজিশন রিসাইজিং ও গতিশীল স্টপ-লসের মাধ্যমে লাভ-ঝুঁকির ভারসাম্য অর্জন করে। কৌশলটি মুনাফা সুরক্ষিত করার জন্য পর্যায়ক্রমে লাভ গ্রহণ এবং ট্রেইলিং স্টপ-লস ব্যবহার করে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত দিকগুলির মাধ্যমে ট্রেডিং বাস্তবায়ন করে:

- ট্রেন্ডের দিক নির্ধারণ করতে 5-পিরিয়ড এবং 10-পিরিয়ডের EMA ক্রসওভার ব্যবহার করে

- RSI সূচকের মাধ্যমে ওভারবট/ওভারসোল্ড এলাকা চিহ্নিত করে, অতিরিক্ত কেনা-বেচা এড়ায়

- ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ-লস অবস্থান এবং পজিশনের আকার সমন্বয় করে

- সহায়ক এন্ট্রি সিগন্যাল হিসেবে ক্যান্ডেলস্টিক প্যাটার্ন (এনগাল্ফিং, হ্যামার, শুটিং স্টার) ব্যবহার করে

- ATR-ভিত্তিক গতিশীল স্লিপেজ ক্ষতিপূরণ প্রক্রিয়া গ্রহণ করে

- ট্রেডিং ভলিউম নিশ্চিতকরণের মাধ্যমে মিথ্যা সিগন্যাল ফিল্টার করে

কৌশলের সুবিধা

- একাধিক সিগন্যালের ক্রস-ভেরিফিকেশন, ট্রেডিংয়ের নির্ভরযোগ্যতা বাড়ায়

- গতিশীল ঝুঁকি ব্যবস্থাপনা, বাজারের অস্থিরতা অনুযায়ী অভিযোজিত সমন্বয়

- পর্যায়ক্রমে লাভ গ্রহণের কৌশল, অংশবিশেষ মুনাফা যুক্তিসঙ্গতভাবে লক করে

- ট্রেইলিং স্টপ-লস ব্যবহার, অর্জিত মুনাফা সুরক্ষিত করে

- দৈনিক স্টপ-লস সীমা নির্ধারণ, ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করে

- স্লিপেজের গতিশীল ক্ষতিপূরণ, অর্ডার পূরণের হার বাড়ায়

কৌশলের ঝুঁকি

- একাধিক সূচক সিগন্যালে দেরি সৃষ্টি করতে পারে

- ঘন ঘন ট্রেডিংয়ের ফলে উচ্চ খরচ হতে পারে

- অস্থির বাজারে ঘন ঘন স্টপ-লস সক্রিয় হতে পারে

- ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণে ব্যক্তিগত বিষয় জড়িত

- প্যারামিটার অপ্টিমাইজেশন অতিরিক্ত ফিটিং হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজারের অস্থিরতা চক্র শনাক্ত করে, গতিশীলভাবে প্যারামিটার সমন্বয় করা

- ট্রেন্ড ফিল্টার শক্তি বাড়ানো, মিথ্যা সিগন্যাল কমানো

- পজিশন ম্যানেজমেন্ট অ্যালগরিদম অপ্টিমাইজ করা, তহবিল ব্যবহারের দক্ষতা বাড়ানো

- আরও বেশি মার্কেট সেন্টিমেন্ট সূচক যুক্ত করা

- অভিযোজিত প্যারামিটার অপ্টিমাইজেশন সিস্টেম তৈরি করা

সারসংক্ষেপ

এটি একটি পরিপক্ব কৌশল সিস্টেম যা একাধিক প্রযুক্তিগত সূচককে একীভূত করে, এবং গতিশীল ঝুঁকি ব্যবস্থাপনা ও একাধিক সিগন্যাল ভেরিফিকেশনের মাধ্যমে ট্রেডিংয়ের স্থিতিশীলতা বাড়ায়। কৌশলটির মূল শক্তি হলো এর অভিযোজনযোগ্যতা ও সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা, তবে এটি বাস্তব বাজারে পর্যাপ্ত যাচাই এবং ধারাবাহিক অপ্টিমাইজেশন প্রয়োজন।

- 1