একাধিক স্তরের EMA ও RSI গতিশীল মোমেন্টাম ভিত্তিক বিটকয়েন ক্রস-সাইকেল ট্রেন্ড ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

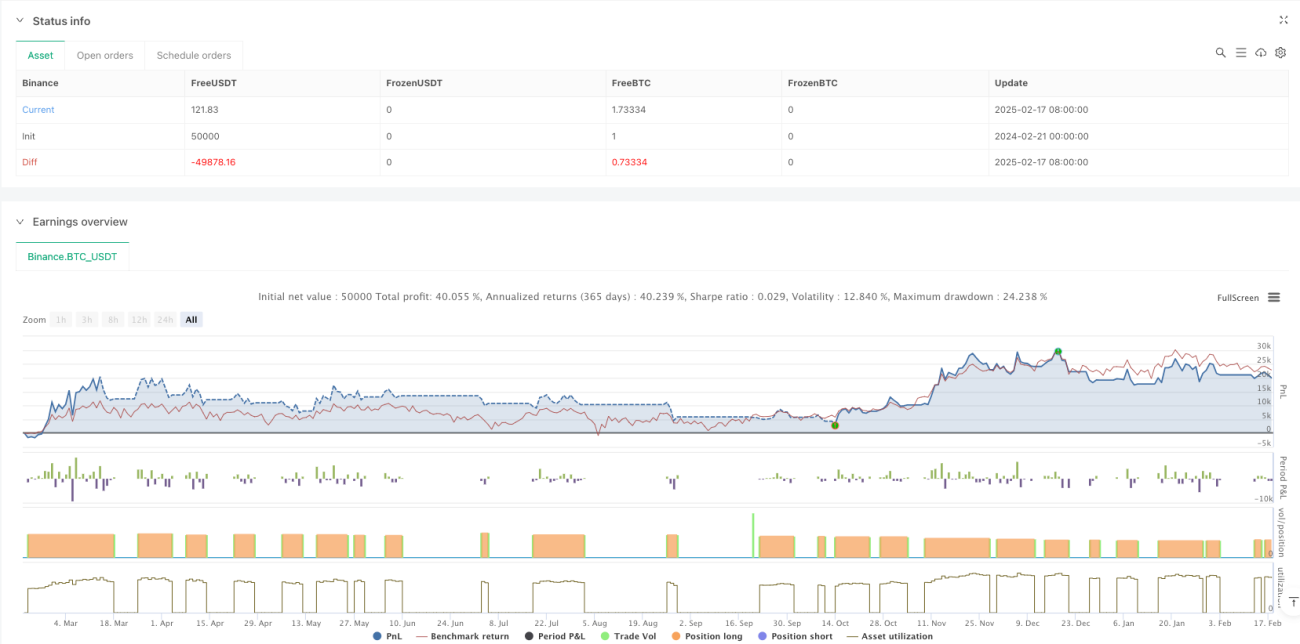

এই কৌশলটি একটি ক্রস-পিরিয়ড বিশ্লেষণ ভিত্তিক ট্রেন্ড ফোলোয়িং ট্রেডিং সিস্টেম, যা সাপ্তাহিক ও দৈনিক টাইমফ্রেমের EMA এবং RSI সূচক ব্যবহার করে বাজারের ট্রেন্ড ও মোমেন্টাম চিহ্নিত করে। কৌশলটি একাধিক টাইমফ্রেমের ট্রেন্ড সামঞ্জস্যতা ব্যবহার করে ট্রেডিং সুযোগ নির্ধারণ করে এবং ATR-ভিত্তিক ডাইনামিক স্টপ লসের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে। সিস্টেমটি একটি ক্যাপিটাল ম্যানেজমেন্ট মডেল ব্যবহার করে, যেখানে প্রতি ট্রেডে অ্যাকাউন্টের ১০০% তহবিল ব্যবহার করা হয় এবং ০.১% ট্রেডিং ফি বিবেচনা করা হয়।

কৌশলের মূলনীতি

কৌশলের মূল লজিক নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- প্রধান ট্রেন্ড ফিল্টার হিসেবে সাপ্তাহিক টাইমফ্রেমের EMA ব্যবহার করা, যার সাথে দৈনিক ক্লোজিং প্রাইস ও সাপ্তাহিক EMA-এর সম্পর্ক বাজারের অবস্থা নির্ধারণ করে

- ATR সূচকের মাধ্যমে ট্রেন্ড নির্ধারণের থ্রেশহোল্ডকে গতিশীলভাবে সমন্বয় করে কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি করা

- অতিরিক্ত ট্রেডিং ফিল্টার হিসেবে RSI মোমেন্টাম সূচক সংযুক্ত করা

- ৭ দিনের সর্বনিম্ন মূল্য ও ATR-ভিত্তিক ট্রেইলিং স্টপ লস সিস্টেম ব্যবহার করা

- অতিরিক্ত মূল্যবৃদ্ধির সতর্ক সংকেত দেখা দিলে কৌশলটি ঝুঁকি এড়াতে নতুন পজিশন খোলা বন্ধ রাখে

কৌশলের সুবিধা

- একাধিক টাইমফ্রেম বিশ্লেষণ বাজারের আরও ব্যাপক দৃষ্টিভঙ্গি প্রদান করে, যা মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে

- ডাইনামিক স্টপ লস মেকানিজম বাজারের অস্থিরতার সাথে নিজেকে সমন্বয় করে, নমনীয় ঝুঁকি নিয়ন্ত্রণ প্রদান করে

- RSI মোমেন্টাম ফিল্টার ট্রেন্ড শক্তি নিশ্চিত করতে সাহায্য করে, এন্ট্রির মান উন্নত করে

- সিস্টেমে অতিরিক্ত মূল্যবৃদ্ধির পূর্ব সতর্কতা ব্যবস্থা রয়েছে, যা ড্রডাউনের ঝুঁকি এড়াতে সহায়তা করে

- কৌশলের প্যারামিটারগুলি সহজেই পরিবর্তনযোগ্য, যা বিভিন্ন বাজার পরিবেশের জন্য অপ্টিমাইজেশনের সুযোগ দেয়

কৌশলের ঝুঁকি

- রেঞ্জ-বাউন্ড বাজারে ঘন ঘন এন্ট্রি-এক্সিটের ফলে ট্রেডিং খরচ বাড়তে পারে

- ১০০% তহবিল ব্যবহার করে ট্রেড করায় বড় ড্রডাউনের ঝুঁকি বিদ্যমান

- প্রযুক্তিগত সূচকের উপর নির্ভরশীলতার কারণে বাজারের হঠাৎ ঘটনার সময় দ্রুত প্রতিক্রিয়া সম্ভব নাও হতে পারে

- একাধিক টাইমফ্রেম বিশ্লেষণের সময় বিভিন্ন স্তরে পরস্পরবিরোধী সংকেত আসতে পারে

- ট্রেইলিং স্টপ লস তীব্র অস্থিরতার সময় অকালে ট্রিগার হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অস্থিরতা ফিল্টার সংযোজন, যা কম অস্থিরতার সময় ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে দেয়

- পজিশন ম্যানেজমেন্ট সিস্টেম যোগ করা, যা বাজার অবস্থার ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করে

- মৌলিক সূচক সংযুক্ত করা, যা অতিরিক্ত বাজার পরিবেশের মূল্যায়ন প্রদান করে

- ট্রেইলিং স্টপ লস প্যারামিটার অপ্টিমাইজ করা, যাতে এটি বিভিন্ন বাজার পর্যায়ের সাথে আরও ভালোভাবে খাপ খায়

- ভলিউম বিশ্লেষণ যোগ করা, যা ট্রেন্ড নির্ধারণের নির্ভুলতা বাড়ায়

সারসংক্ষেপ

এটি একটি সম্পূর্ণ কাঠামোযুক্ত ও যুক্তিসঙ্গত ট্রেন্ড ফোলোয়িং কৌশল। একাধিক টাইমফ্রেম বিশ্লেষণ ও গতিশীল সূচক ফিল্টারের মাধ্যমে কৌশলটি প্রধান ট্রেন্ডগুলো ভালোভাবে শনাক্ত করতে পারে। কিছু সহজাত ঝুঁকি থাকলেও, প্যারামিটার অপ্টিমাইজেশন ও অতিরিক্ত সূচক যোগ করার মাধ্যমে কৌশলটিতে উন্নতির যথেষ্ট সুযোগ রয়েছে। রিয়েল ট্রেডিংয়ে প্রয়োগের আগে পর্যাপ্ত ব্যাকটেস্টিং করার এবং নির্দিষ্ট বাজার পরিবেশ অনুযায়ী প্যারামিটার সেটিংস সমন্বয় করার পরামর্শ দেওয়া হচ্ছে।

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1