1.3 Was ist für den quantitativen Handel erforderlich?

Schriftsteller:Gutes, Erstellt: 2019-06-25 11:58:22, Aktualisiert: 2023-11-13 19:44:10

Was ist für den quantitativen Handel notwendig?

Zusammenfassung

Ein vollständiger quantitativer Handelslebenszyklus ist mehr als nur die Handelsstrategie selbst. Er besteht aus mindestens sechs Teilen, darunter: Strategieentwurf, Modellbau, Backtesting-Tuning, Simulationshandel, Echtmarkthandel, Strategieüberwachung usw.

Konzept der Strategie

Zunächst einmal, um quantitative Handel zu tun, müssen Sie zuerst auf den Handelsmarkt zurückkehren, um den Preis auf dem Markt zu beobachten, das Gesetz der Marktvolatilität zu verstehen, und versuchen, jede Handelslogik abzuleiten, und schließlich die Handelsstrategie zusammenzufassen.

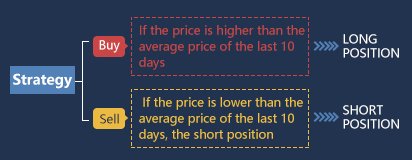

Für Anfänger des quantitativen Handels ist der beste Weg, um mit Handelsstrategien zu beginnen, die Nachahmung. Verwenden Sie direkt die off-the-shelf-technischen Analyse-Indikatoren, um die Strategie-Logik zu erstellen und die Regeln des Handels zu schreiben, so dass Sie eine einfache Strategie erhalten können. Zum Beispiel: Wenn der Preis höher ist als der Durchschnittspreis der letzten 10 Tage, kaufen Sie lang. Wenn der Preis niedriger ist als der Durchschnittspreis der letzten 10 Tage, verkaufen Sie kurz. Seine Architektur ist wie folgt (wie unten gezeigt):

Natürlich, mit der Anhäufung von strategischen Erfahrungen, nach der Bildung Ihrer eigenen Handelsmethoden, wird die Wahl der Logik mehr und mehr diversifiziert werden, und dann fortgeschritten zu mehr systematischen quantitativen Methoden.

Natürlich, mit der Anhäufung von strategischen Erfahrungen, nach der Bildung Ihrer eigenen Handelsmethoden, wird die Wahl der Logik mehr und mehr diversifiziert werden, und dann fortgeschritten zu mehr systematischen quantitativen Methoden.

Modellierung

Zweitens müssen Sie ein quantitatives Handelswerkzeug beherrschen, um Handelsstrategien zu schreiben und Ihre Handelsideen umzusetzen. Häufig verwendete Software auf dem Markt ist in Ordnung. Aber wenn Sie ein hochwertiger quantitativer Trader sein wollen, müssen Sie eine Computerprogrammiersprache lernen. Es wird empfohlen, Python zu verwenden, da es die maßgebliche Sprache des wissenschaftlichen Rechens ist und eine Vielzahl von Open-Source-Analysepaketen, Dateiprozessung, Netzwerk, Datenbank usw. bietet.

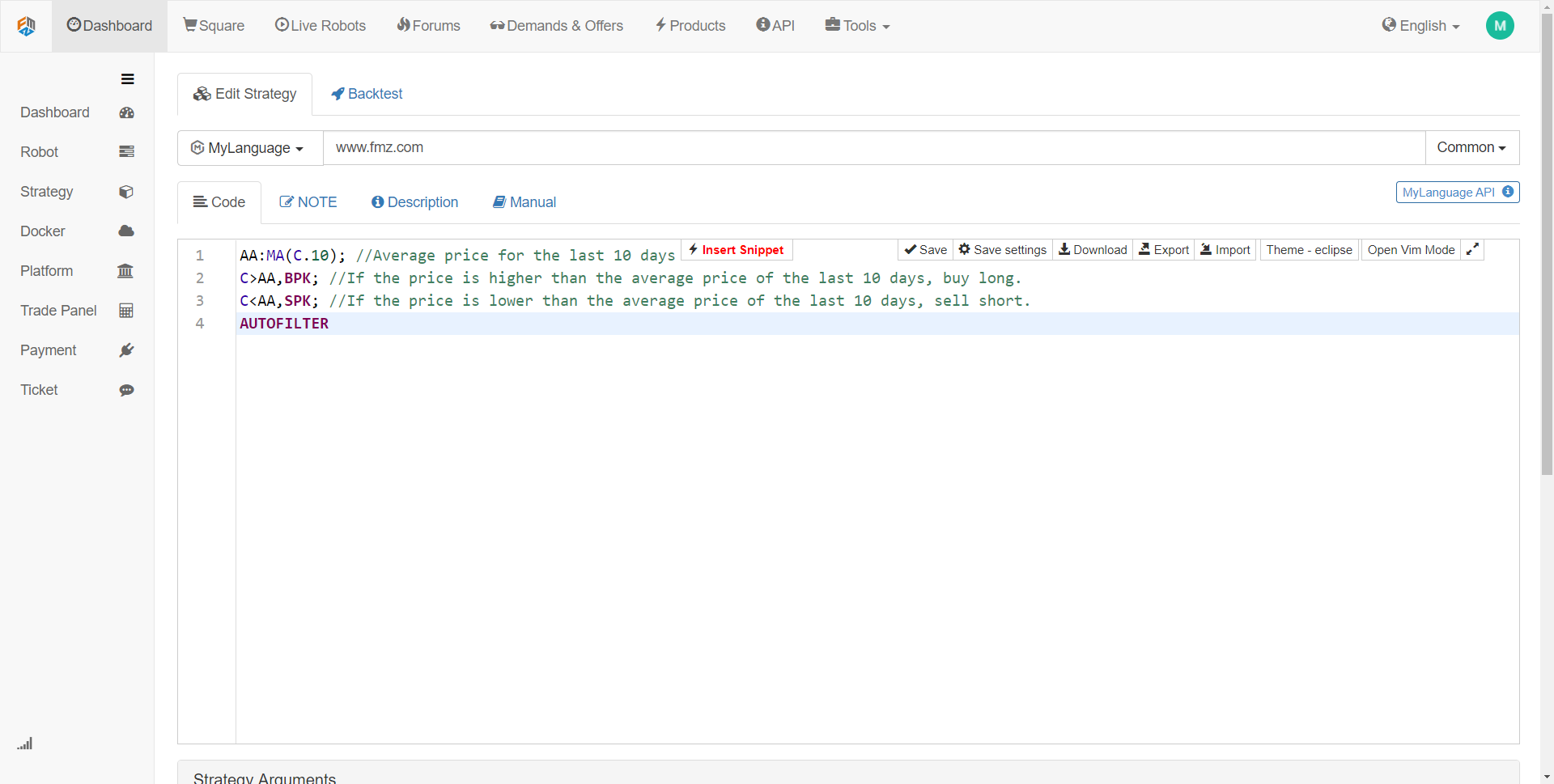

Wenn Ihre Programmierfähigkeiten schwach sind, glaube ich, dass dies die Schwäche der meisten Anfänger ist. Es wird empfohlen, eine relativ einfache visuelle Programmiersprache oder die M-Sprache zu verwenden, die das Interesse am lernen von quantitativen Handel verbessern kann, und Sie sich auf Strategie konzentrieren und die Strategie effizient abschließen lässt. Wie unten gezeigt: Mit der M-Sprache entwickeln Sie eine Handelsstrategie wie oben beschrieben.

Der Strategiecode in der obigen Abbildung ist eine M-Sprachdemonstration mit dem FMZ Quant-Tool. Es integriert viele Funktionsmodule, die direkt verwendet werden können, und unterstützt Backtesting und Echtzeit-Handelsfunktionen. Es ist eine gute Schnellstartmethode.

Zurückprüfung und Abstimmung

Die Strategie kann mit verschiedenen Parametern zurück getestet werden, und die Sharpe-Ratio, maximale Retracement und jährliche Einkommen der Strategie können beobachtet werden. Durch kontinuierliches Debuggen und Modifizieren der Strategie wird schließlich eine perfekte quantitative Handelsstrategie erzielt.

Zum Beispiel verwenden wir historische Daten von 2017 als Stichprobendaten und historische Daten von 2018 als Daten außerhalb der Stichprobe. Zuerst verwenden wir die Daten von 2017 zur Optimierung mehrerer Satze von gut verhaltenen Parametern und verwenden diese Parameter dann zum Backtest der Daten im Jahr 2018. Unter normalen Umständen sind die Backtest-Ergebnisse außerhalb der Stichprobe nicht so gut wie die Backtest-Ergebnisse in der Stichprobe. Wenn sich die Stichprobe jedoch sehr von den Ergebnissen in der Stichprobe unterscheidet, ist diese Strategie fast ineffektiv. Es ist notwendig, den Grund für den Strategiefehler zu beobachten und zu analysieren.

Nehmen wir an, dass das Strategieversagen auf Daten außerhalb der Stichprobe zurückzuführen ist, ein großer Verlust, der durch einige extreme Marktpreisbewegungen verursacht wird, dann können Sie eine feste Stop-Loss-Bedingung hinzufügen, um dieses Risiko zu vermeiden; Wenn die Strategie aufgrund zu vieler Transaktionen ungültig ist, können wir die Handelslogik ein wenig verschärfen und die Häufigkeit des Handels reduzieren.

Es sollte beachtet werden, dass es schwierig ist, eine profitable Strategie zu erhalten, unabhängig davon, wie Sie sie am Anfang ändern. Zu diesem Zeitpunkt müssen Sie Ihr eigenes strategisches Denken erneut prüfen. Darüber hinaus ist bei der Parameteroptimierung je mehr Parametergruppen verfügbar, desto besser, was darauf hindeutet, dass die Anwendbarkeit der Strategie umfangreich ist. Im Backtest kann die Strategie mit zu wenigen Transaktionen eine Überlebensverzerrung sein. Wenn das Ergebnis des Backtests eine Super-Gewinnkurve ist, ist in vielen Fällen Ihre Logik falsch.

Simulationshandel

Als nächstes, wenn Sie eine Strategie erhalten, die die Handelslogik korrekt macht und sowohl innerhalb als auch außerhalb der Probe Geld verdient, beeilen Sie sich nicht, auf dem echten Konto zu handeln.

In einem völlig unbekannten Simulationsmarkt in der Zukunft wird sich die Beobachtung der Strategie in der Simulationsumgebung verhalten und sorgfältig überprüfen, ob das Backtestsignal mit dem simulierten Handelssignal übereinstimmt und ob sich der Preis zum Zeitpunkt der Auftragserteilung vom Preis zum Zeitpunkt der Transaktion unterscheidet, wenn die Leistung mit den Erwartungen übereinstimmt, dann ist die Strategie wirksam.

Handel auf dem realen Markt

Schließlich, nach einer langen Zeit, um die Strategie zu testen, können Sie die Strategie in den tatsächlichen Kampf und Handel setzen. Natürlich müssen wir immer wachsam sein im Prozess des quantitativen Handels, um vor extremen Marktbedingungen zu schützen.

Überwachung der Strategie

Schließlich müssen wir alle daran erinnern, dass wir mit dem Handel auch die Effektivität der Strategie beobachten müssen. Wenn wir feststellen, dass die Strategie den erwarteten Verlust übersteigt, müssen wir die Strategie neu bewerten. Da sich die Marktmerkmale ändern können, richtet sich unsere aktuelle Strategie in erster Linie auf frühere Marktmerkmale. Sobald sich die Marktmerkmale ändern, sollte das Strategiemodell rechtzeitig angepasst oder die Strategie vorübergehend ausgesetzt werden.

Zusammenfassend

In diesem Artikel beschreiben wir den vollständigen Prozess des quantitativen Handels. Alles in allem, wenn Sie ein Investor mit Markterfahrung sind, was Sie blockieren wird, ist die Computerprogrammiersprache Grundlage, können Sie mit der visuellen Programmiersprache oder der M-Sprache beginnen, üben Sie sich auf dieser Plattform, bauen Sie eine Strategie, und dann schrittweise zu Python High-End quantitative Handel zu wenden.

Wenn Sie ein Wissenschafts- und Ingenieurstudent oder ein IT-Praktiker mit starken Programmierfähigkeiten sind, wird es die Erfahrung mit Marktinvestitionen sein, die Sie blockieren wird, und unterschätzen Sie dies nicht.

Ankündigung zum nächsten Abschnitt

Der Kern des gesamten quantitativen Handelslebenszyklus ist die Handelsstrategie. Im nächsten Abschnitt werden wir die Elemente einer vollständigen Handelsstrategie aus der Perspektive der Handelsstrategiestruktur erläutern. Dies wird Ihnen helfen, Ihre Handelsstrategie umfassender aufzubauen und den quantitativen Handel auf ein neues Niveau zu bringen!

Nachschulübungen

- Versuchen Sie, die Handelsstrategie in diesem Abschnitt in M-Sprache zu schreiben.

- Was ist der wichtigste Leistungsindikator im quantitativen Handels-Backtest?

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt