Einführung in die RangeBreak Strategie

Schriftsteller:Gutes, Erstellt: 2019-07-23 10:50:18, Aktualisiert: 2023-11-08 20:44:06

Die RangeBreak-Strategie wurde ursprünglich aus dem Futures- und Devisenhandel abgeleitet und ist eine Art Intraday-Breakthrough-Strategie.

Wenn jedoch eine Handelsstrategie der Öffentlichkeit weit bekannt ist, wird die Anwendung dieser Handelsstrategie im tatsächlichen Kampf stark reduziert. Daher ist der Zweck dieses Artikels nicht, die RangeBreak-Strategie für alle vorzustellen, um eine Druckkopie zu erstellen, sondern um aus der RangeBreak-Strategie zu lernen, damit sich alle aus einem profitablen Handelssystem integrieren, die Fähigkeit zum Handel verbessern.

Die Berechnungsmethode der RangeBreak-Strategie

Die ursprüngliche RangeBreak-Strategie bestand aus dem Eröffnungspreis des Tages und der Preisvolatilität von gestern, um die langen und kurzen Richtungen von heute zu bestimmen. Der Eröffnungspreis des Tages plus die Preisvolatilität von gestern bildeten die obere Spur und der Eröffnungspreis des Tages minus die Preisvolatilität von gestern bildeten die untere Spur. Wenn der Preis über die obere Grenze steigt, wird er in den Markt gehen und wenn der Preis unter die untere Grenze fällt, wird er in den Markt gehen und kurz gehen. Es gibt keinen Stop-Loss und Take-Profit.

Die spezifische Berechnungsformel lautet:

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

Einige Leser können feststellen, dass es bei der Berechnung der oberen und unteren Schienen eine Variable N gibt, die Leser fragen sich vielleicht, warum die gestrigen Kursschwankungen mit N multipliziert werden, was bedeutet dieses N? Tatsächlich hat die Variable N hier keine besondere Bedeutung. Der Grund, warum eine Variable N an dieser Stelle hinzugefügt wird, ist, dass der Händler die Entfernung zwischen den oberen und unteren Schienen flexibel anpassen kann, je nach der spezifischen Handelsvariante oder der subjektiven Erfahrung des Einzelnen. Der Parameterbereich kann von 0,1 bis 1,5 betragen.

RangeBreak-Strategie-Quellcode

Geöffnet:fmz.com> Login > Dashboard > Strategiebibliothek > Neue Strategie. In der oberen linken Ecke der Strategiebearbeitungsoberfläche klicken Sie auf das Dropdown-Fenster und wählen Sie die Programmiersprache aus: Meine Sprache, um mit dem Schreiben der Strategie zu beginnen. Beachten Sie die Kommentare im folgenden Code.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

RangeBreak-Strategie-Backtest

Um dem realen Handelsumfeld näher zu kommen, haben wir die 2 Pips des Slippages und das 2-fache der Transaktionsgebühr verwendet, um den Druck während des Backtests zu testen.

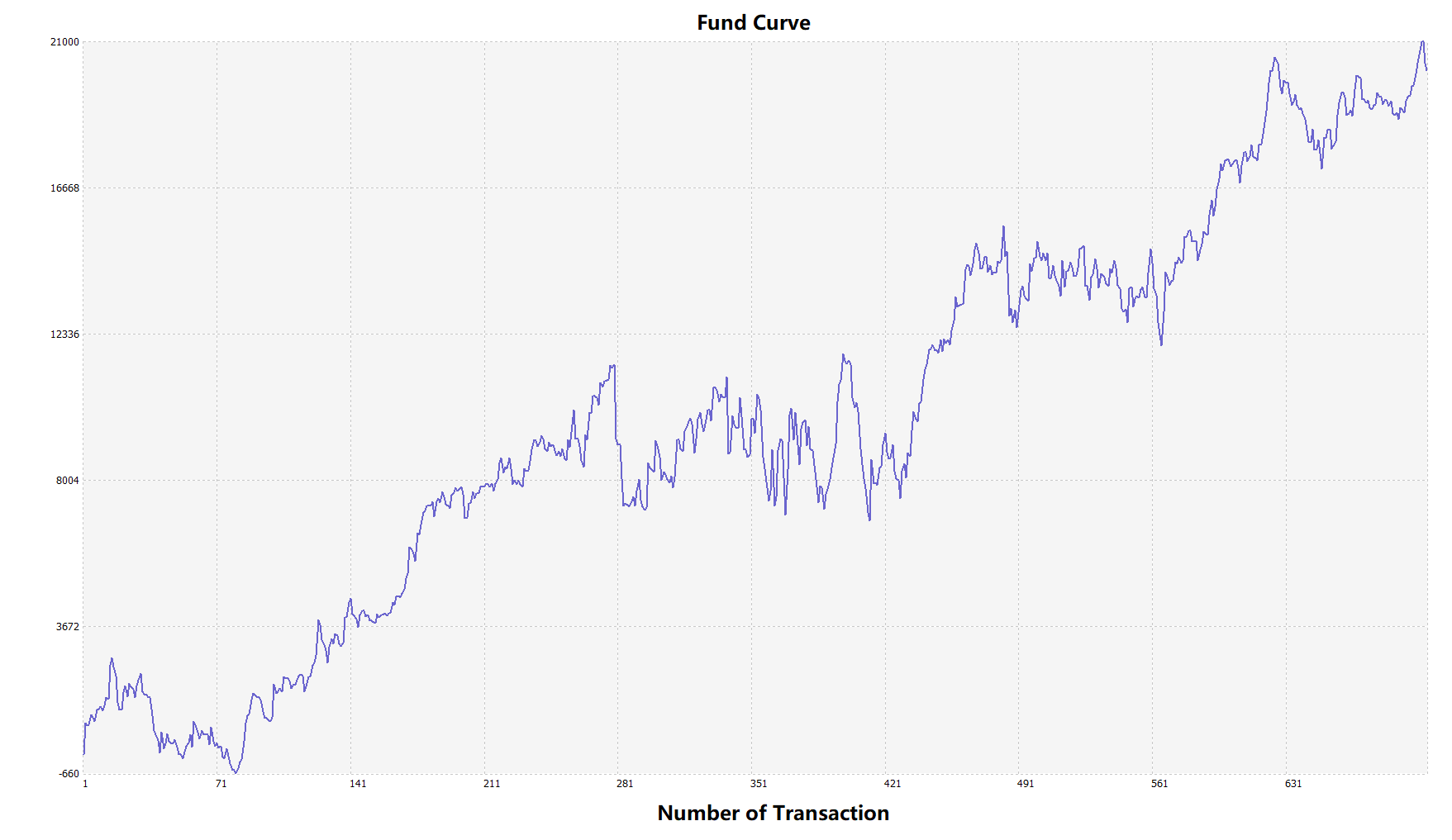

Handelssortiment: BTC bis USDT Zeit: 1. Juni 2015 bis 28. Juni 2019 Zyklus: tägliche K-Linie Schlüpfen: 2 Pips für die Eröffnung und Schließung von Positionen Transaktionsgebühr: 2-fache des Wechselkurses

Fondskurve

Aus den oben genannten Rückprüfungsergebnissen geht hervor, dass die Strategie sehr gut abläuft, wenn der Markttrend glatt ist, ob im Aufstieg oder Fall, der Aron-Indikator kann den Markt vollständig verfolgen. Die Kapitalkurve zeigte auch einen allgemeinen Aufwärtstrend und es gab keine signifikante Rücknahme. Auf dem volatilen Markt, insbesondere auf dem kontinuierlichen Schockmarkt, gab es jedoch eine teilweise Rücknahme.

Verbesserung der RangeBreak-Strategie

Wie in der obigen Abbildung gezeigt, ist die ursprüngliche RangeBreak-Strategie auch dann nicht zufriedenstellend, wenn der Markttrend offensichtlich ist, insbesondere wenn der Markt in einem Schockzustand ist, schwankt die Kapitalkurve stark. Wenn der Markt in einem langfristigen Schock ist, gibt es einen großen Rückschritt. Daher wissen wir, dass RangeBreak eine trendorientierte Strategie ist und auch die Schwäche der Trendstrategie hat.

Es ist wichtig zu beachten, dass die ursprüngliche Strategie den einfachen höchsten Preis von gestern verwendet hat, um den niedrigsten Preis von gestern abzuziehen, wenn die Volatilität von gestern berechnet wird.

Darüber hinaus neigt der Preistrend der Kryptowährung dazu, langsam zu steigen, und er fällt dringender, wenn er fällt. Also können wir N1 und N2 verwenden, wenn wir die oberen und unteren Schienen berechnen, was die Strategie flexibler machen kann. Reagieren Sie auf verschiedene Marktbedingungen.

Strategie-Quellcode

Klicken Sie, um den vollständigen Quellcode der Strategie zu kopieren, basierend auf meiner Sprache, für Rohstoff-Futures und digitale Währung

Weitere Informationen finden Sie unter:https://www.fmz.com/strategy/156836

Zusammenfassung

Genau wie das Designkonzept der RangeBreak-Strategie, niemals vorhersagen, ob der Markt schließlich steigen oder fallen wird, solange der Preis die oberen und unteren Schienen des Tages bricht, zeigt es die Richtung des Marktpreistrends an diesem Tag an, und Händler müssen nur dem Signal folgen.