Ich zeige Ihnen, wie Sie den Market Collector aktualisieren und die benutzerdefinierte Datenquelle testen.

Schriftsteller:Gutes, Erstellt: 2020-06-06 08:53:02, aktualisiert: 2023-11-01 20:28:58

Vorheriger ArtikelIch zeige Ihnen, wie man einen Marktzins-Sammler implementiert.Wir haben ein Roboterprogramm implementiert, das Marktkurse zusammen sammelt.

Wie können wir Marktdaten verwenden, nachdem wir sie gesammelt haben? es wird für das Backtest-System verwendet werden. Auf der Basis der benutzerdefinierten Datenquelle Funktion des FMZ-Plattform-Backtest-Systems können wir die gesammelten Daten direkt als Datenquelle des Backtest-Systems verwenden, so dass wir das Backtest-System in jedem Markt verwenden können, in dem wir historische Daten zurückprüfen möchten.

Daher können wir dem

Mach dich bereit.

Es ist anders als die Vorbereitungsarbeit im letzten Artikel. Das letzte Mal war ein Docker-Programm auf meinem lokalen MAC-Computer ausgeführt, die Installation der mongodb-Datenbank, um den Datenbankservice zu starten. Diesmal haben wir die Betriebsumgebung auf VPS geändert und den Alibaba Cloud Linux-Server verwendet, um unsere Programme auszuführen.

- Mongodb-Datenbank

Wie im vorherigen Artikel müssen wir die mongodb Datenbank auf dem Gerät installieren, auf dem das Market Collector Programm ausgeführt wird und den Service starten. Es ist im Grunde das gleiche wie die Installation von mongodb auf einem MAC-Computer. Es gibt viele Tutorials im Internet, Sie können es googeln, es ist sehr einfach.

- Installieren Sie Python 3

Das Programm verwendet python3, achten Sie auf die Verwendung einiger Python-Bibliotheken, wenn sie nicht installiert sind, müssen Sie sie zuerst installieren.

Pymongo http Urllib

- Docker

Ein laufender FMZ-Docker genügt.

Verwandeln Sie den Marktzitaten-Sammler

Der Sammler der Marktkurse ist dieser:https://www.fmz.com/strategy/199120(RecordsCollector) Strategie.

Lassen Sie uns einige Änderungen vornehmen:

Bevor das Programm die while-Schleife für die Datenerhebung betritt, wird eine mehrthreaded Bibliothek verwendet, und die gleichzeitige Ausführung startet einen Dienst zur Überwachung der Datenanfrage des FMZ-Plattform-Backtestsystems. (Weitere Details können ignoriert werden)

RecordsCollector (Upgrade zur Bereitstellung einer benutzerdefinierten Datenquelle)

import _thread

import pymongo

import json

import math

from http.server import HTTPServer, BaseHTTPRequestHandler

from urllib.parse import parse_qs, urlparse

def url2Dict(url):

query = urlparse(url).query

params = parse_qs(query)

result = {key: params[key][0] for key in params}

return result

class Provider(BaseHTTPRequestHandler):

def do_GET(self):

try:

self.send_response(200)

self.send_header("Content-type", "application/json")

self.end_headers()

dictParam = url2Dict(self.path)

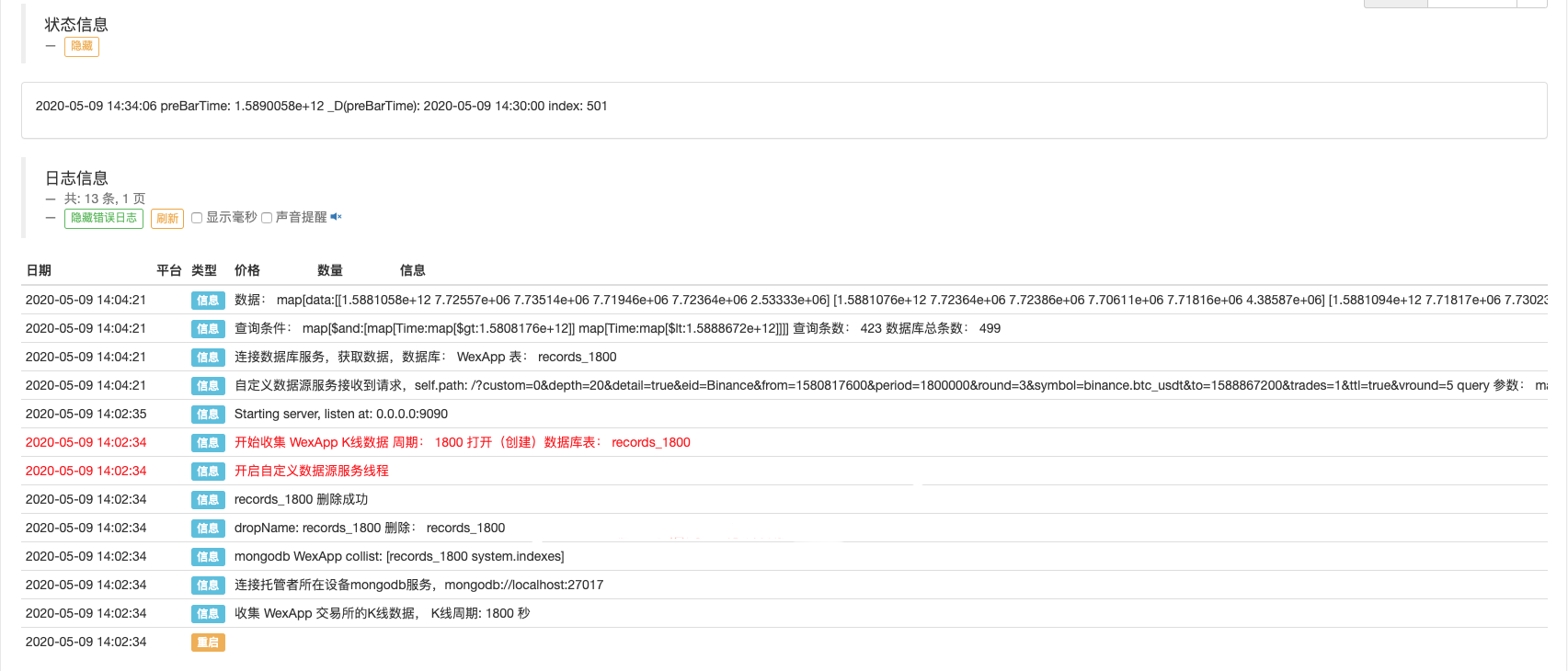

Log("The custom data source service receives the request, self.path:", self.path, "query parameter:", dictParam)

# At present, the backtesting system can only select the exchange name from the list. When adding a custom data source, set it to Binance, that is: Binance

exName = exchange.GetName()

# Note that period is the bottom K-line period

tabName = "%s_%s" % ("records", int(int(dictParam["period"]) / 1000))

priceRatio = math.pow(10, int(dictParam["round"]))

amountRatio = math.pow(10, int(dictParam["vround"]))

fromTS = int(dictParam["from"]) * int(1000)

toTS = int(dictParam["to"]) * int(1000)

# Connect to the database

Log("Connect to the database service to obtain data, the database:", exName, "table:", tabName)

myDBClient = pymongo.MongoClient("mongodb://localhost:27017")

ex_DB = myDBClient[exName]

exRecords = ex_DB[tabName]

# Request data

data = {

"schema" : ["time", "open", "high", "low", "close", "vol"],

"data" : []

}

# Construct query condition: greater than a certain value{'age': {'$gt': 20}} Less than a certain value{'age': {'$lt': 20}}

dbQuery = {"$and":[{'Time': {'$gt': fromTS}}, {'Time': {'$lt': toTS}}]}

Log("Query conditions:", dbQuery, "Number of inquiries:", exRecords.find(dbQuery).count(), "Total number of databases:", exRecords.find().count())

for x in exRecords.find(dbQuery).sort("Time"):

# Need to process data accuracy according to request parameters round and vround

bar = [x["Time"], int(x["Open"] * priceRatio), int(x["High"] * priceRatio), int(x["Low"] * priceRatio), int(x["Close"] * priceRatio), int(x["Volume"] * amountRatio)]

data["data"].append(bar)

Log("data:", data, "Respond to backtest system requests.")

# Write data reply

self.wfile.write(json.dumps(data).encode())

except BaseException as e:

Log("Provider do_GET error, e:", e)

def createServer(host):

try:

server = HTTPServer(host, Provider)

Log("Starting server, listen at: %s:%s" % host)

server.serve_forever()

except BaseException as e:

Log("createServer error, e:", e)

raise Exception("stop")

def main():

LogReset(1)

exName = exchange.GetName()

period = exchange.GetPeriod()

Log("collect", exName, "Exchange K-line data,", "K line cycle:", period, "second")

# Connect to the database service, service address mongodb://127.0.0.1:27017 See the settings of mongodb installed on the server

Log("Connect to the mongodb service of the hosting device, mongodb://localhost:27017")

myDBClient = pymongo.MongoClient("mongodb://localhost:27017")

# Create a database

ex_DB = myDBClient[exName]

# Print the current database table

collist = ex_DB.list_collection_names()

Log("mongodb ", exName, " collist:", collist)

# Check if the table is deleted

arrDropNames = json.loads(dropNames)

if isinstance(arrDropNames, list):

for i in range(len(arrDropNames)):

dropName = arrDropNames[i]

if isinstance(dropName, str):

if not dropName in collist:

continue

tab = ex_DB[dropName]

Log("dropName:", dropName, "delete:", dropName)

ret = tab.drop()

collist = ex_DB.list_collection_names()

if dropName in collist:

Log(dropName, "failed to delete")

else :

Log(dropName, "successfully deleted")

# Start a thread to provide a custom data source service

try:

# _thread.start_new_thread(createServer, (("localhost", 9090), )) # local computer test

_thread.start_new_thread(createServer, (("0.0.0.0", 9090), )) # Test on VPS server

Log("Open the custom data source service thread", "#FF0000")

except BaseException as e:

Log("Failed to start the custom data source service!")

Log("Error message:", e)

raise Exception("stop")

# Create the records table

ex_DB_Records = ex_DB["%s_%d" % ("records", period)]

Log("Start collecting", exName, "K-line data", "cycle:", period, "Open (create) the database table:", "%s_%d" % ("records", period), "#FF0000")

preBarTime = 0

index = 1

while True:

r = _C(exchange.GetRecords)

if len(r) < 2:

Sleep(1000)

continue

if preBarTime == 0:

# Write all BAR data for the first time

for i in range(len(r) - 1):

bar = r[i]

# Write line by line, you need to determine whether the data already exists in the current database table, based on timestamp detection, if there is the data, then skip, if not write in

retQuery = ex_DB_Records.find({"Time": bar["Time"]})

if retQuery.count() > 0:

continue

# Write bar to the database table

ex_DB_Records.insert_one({"High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

elif preBarTime != r[-1]["Time"]:

bar = r[-2]

# Check before writing data, whether the data already exists, based on time stamp detection

retQuery = ex_DB_Records.find({"Time": bar["Time"]})

if retQuery.count() > 0:

continue

ex_DB_Records.insert_one({"High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

LogStatus(_D(), "preBarTime:", preBarTime, "_D(preBarTime):", _D(preBarTime/1000), "index:", index)

# adding drawing display

ext.PlotRecords(r, "%s_%d" % ("records", period))

Sleep(10000)

Prüfung

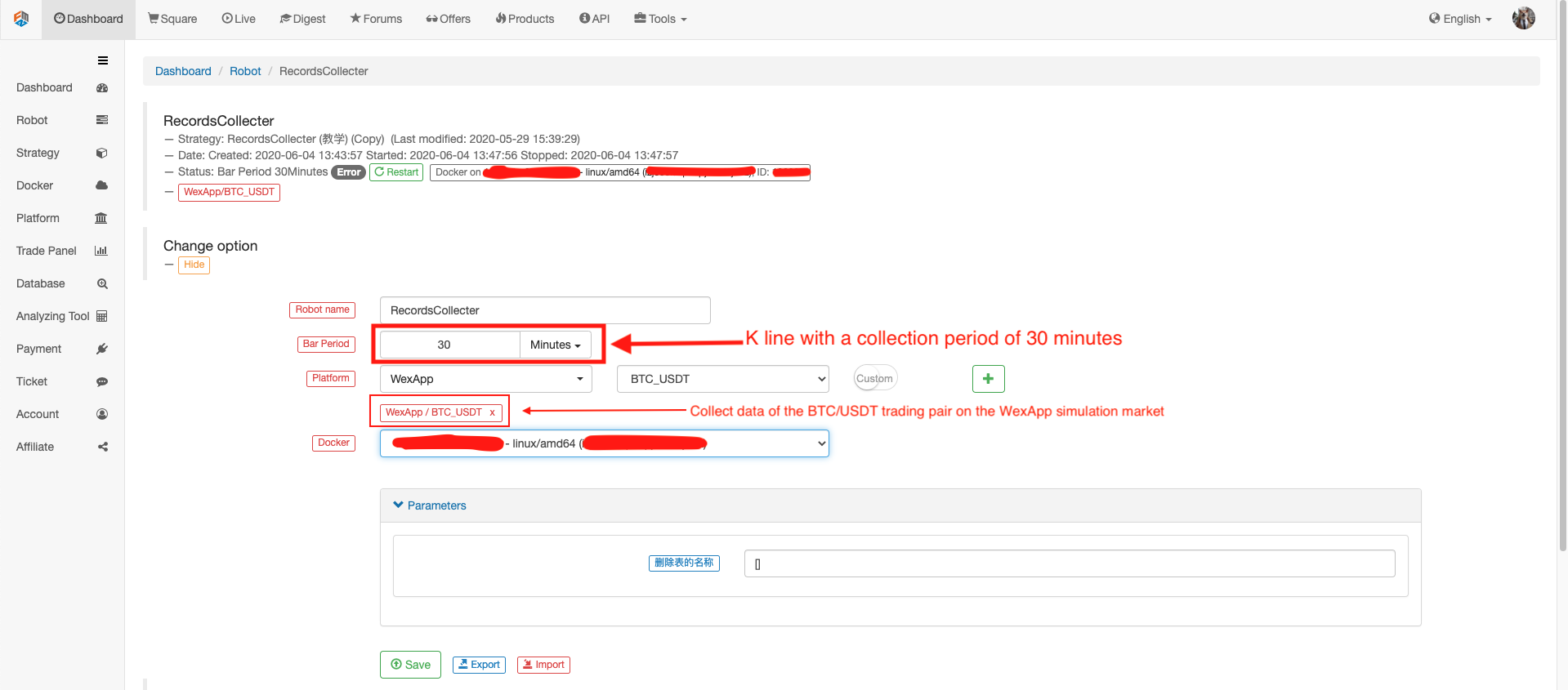

Konfiguration des Roboters

Runnen Sie den Roboter, laufen Sie den Markt-Zitat-Sammler.

Öffnen Sie eine Teststrategie für Backtest.

function main() {

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords().length)

}

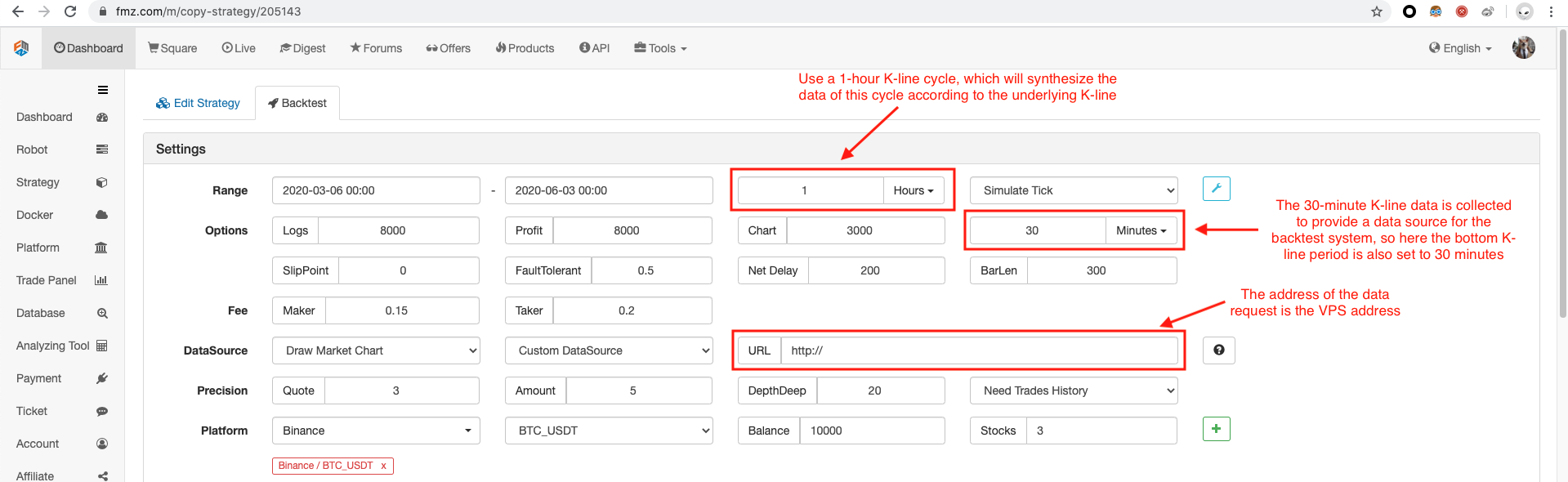

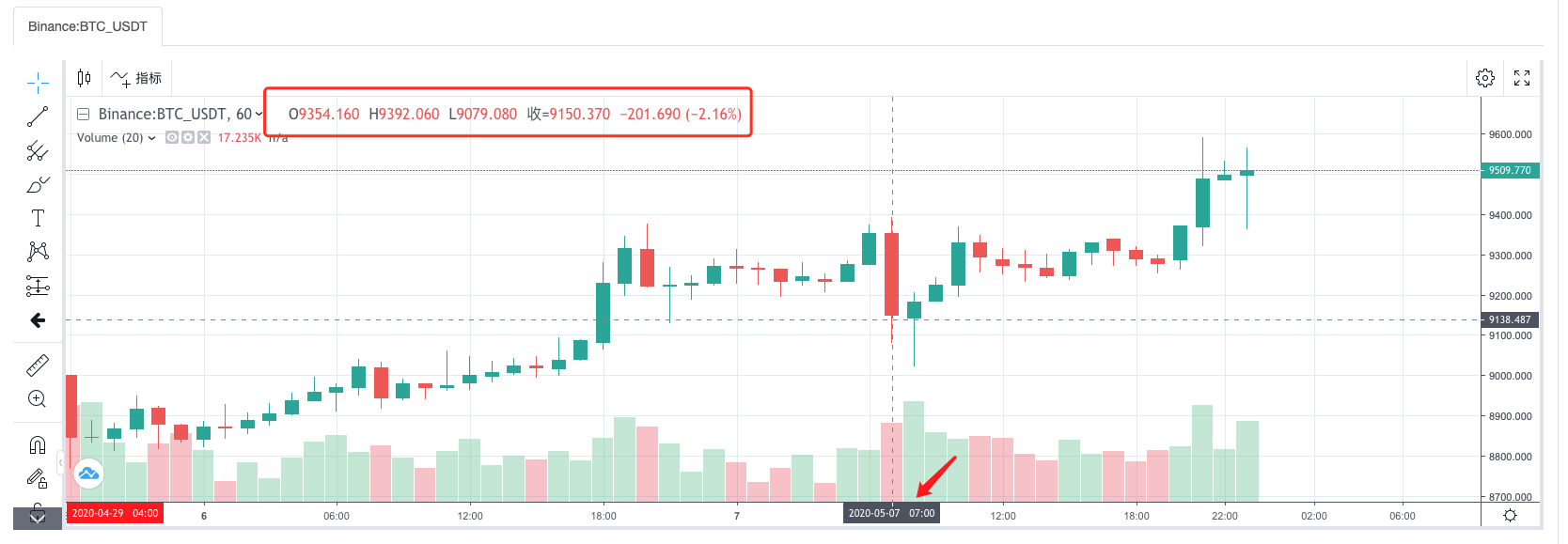

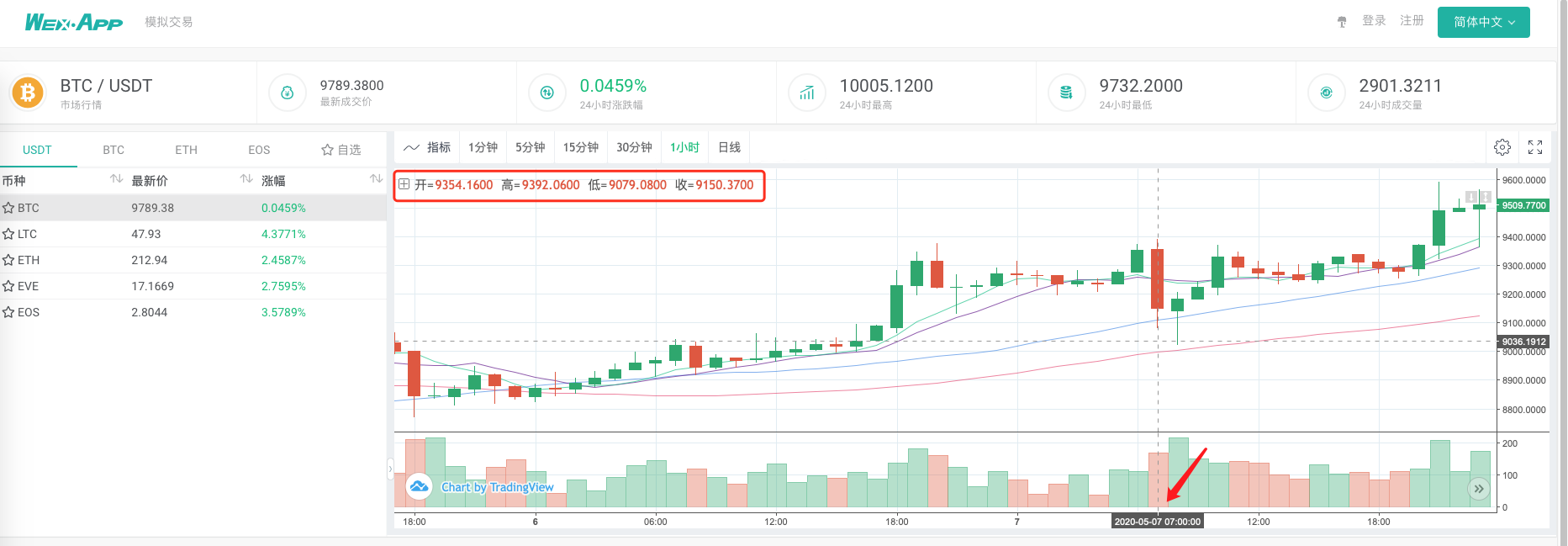

Konfigurieren Sie die Option Backtest, setzen Sie die Börse auf Binance, weil die temporäre benutzerdefinierte Datenquelle noch keinen Austauschnamen selbst formulieren kann, Sie können nur eine der Austauschkonfigurationen in der Liste ausleihen, der Backtest zeigt, dass Binance, die tatsächliche Es sind die Daten des Simulationsmarktes von WexApp.

Vergleichen Sie, ob das vom Backtest-System generierte Diagramm, das auf dem Marktnoten-Sammler als benutzerdefinierte Datenquelle basiert, mit dem 1-Stunden-K-Liniendiagramm auf der WexApp-Börsenseite identisch ist.

Auf diese Weise kann der Roboter auf dem VPS K-Liniendaten selbst sammeln, und wir können die gesammelten Daten jederzeit erhalten und direkt im Backtest-System backtesten.

Sie können weiterhin erweitern, zum Beispiel versuchen, die real-level-Backtest benutzerdefinierte Datenquellen, und Multi-Variety, Multi-Markt Datenerhebung und andere Funktionen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt

- Einige Gedanken zur Logik des Crypto-Währungs-Futures-Handels

- Erweitertes Analyse-Tool basierend auf der Alpha101-Grammatikentwicklung

- Schwachstellen von Hochfrequenz-Rückmeldungssystemen und K-Linien-Rückmeldung auf Basis von Transaktionen pro Stück

- Beschreibung des Mechanismus für die Rückprüfung der FMZ-Simulationsstufe