RSI2 Mittelumkehrstrategie für Futures

Schriftsteller:Gutes, Erstellt: 2020-08-30 10:16:03, aktualisiert: 2023-09-28 21:12:24

Larry Connors RSI2 Mittelumkehrstrategie

Von

Viele Freunde haben mich gebeten, eine Gitter- und Market Maker-Strategie zu schreiben, aber ich lehne es im Allgemeinen direkt ab.

Außerdem geht es beim hochfrequenten quantitativen Handel eher um finanzielle Ressourcen wie den Betrag der Mittel und die Breitbandnetzgeschwindigkeit. Das Wichtigste ist, dass diese gegen mein Verständnis des Handels verstoßen.

Heute werden wir diese RSI-Regressionsstrategie auf Basis von Larry Connors vorstellen.

Einleitung

Die RSI2-Strategie ist eine ziemlich einfache Mittelregressions-Handelsstrategie, die von Larry Connors entwickelt wurde und hauptsächlich während der Kurskorrekturphase betrieben wird.

Wenn der RSI2 unter 10 fällt, gilt dies als Überverkauf und Händler sollten nach Kaufmöglichkeiten Ausschau halten.

Wenn der RSI2 über 90 steigt, gilt dies als Überkauf und Händler sollten nach Verkaufsmöglichkeiten suchen.

Dies ist eine ziemlich aggressive kurzfristige Strategie, die darauf abzielt, an anhaltenden Trends teilzunehmen.

Strategie

Diese Strategie besteht aus vier Schritten.

Verwenden Sie den langfristigen gleitenden Durchschnitt, um die wichtigsten Trends zu ermitteln

Connors empfiehlt den 200-Tage- gleitenden Durchschnitt. Der langfristige Trend steigt über den 200-Tage- gleitenden Durchschnitt und sinkt darunter.

Händler sollten nach Kaufmöglichkeiten oberhalb des gleitenden 200-Tage-Durchschnitts und nach Leerverkaufsmöglichkeiten darunter Ausschau halten.

Wählen Sie den RSI-Bereich aus, um Kauf- oder Verkaufsmöglichkeiten zu ermitteln

Connors testete RSI-Werte zwischen 0 und 10 zum Kauf und 90 bis 100 zum Verkauf. (Basierend auf dem Schlusskurs)

Er stellte fest, dass, wenn der RSI unter 5 fiel, die Rendite beim Kauf höher war als die Rendite unter 10. Je niedriger der RSI, desto höher die Rendite bei nachfolgenden Long-Positionen.

Entsprechend ist bei einem RSI von mehr als 95 die Rendite bei Leerverkauf höher als bei einem Wert von mehr als 90.

Umschätzung der tatsächlichen Kauf- oder Leerverkaufsaufträge und Zeit ihrer Auftragserteilung

Connors befürwortet die

Stellen Sie die Ansichtsposition ein

Wo sollte der Stop-Loss sein?

Connors befürwortet die Verwendung von Stop-Loss nicht. In einem quantitativen Test von Hunderttausenden von Transaktionen stellte Connors fest, dass die Verwendung von Stop-Loss tatsächlich die Leistung

Aber im Beispiel empfiehlt Connors, Stop-Loss-Lange Positionen über dem 5-tägigen gleitenden Durchschnitt und Short-Positionen unter dem 5-tägigen gleitenden Durchschnitt zu halten.

Natürlich handelt es sich um eine kurzfristige Handelsstrategie, die schnell beendet werden kann, oder Sie können eine Trailing Stop Loss-Strategie oder eine SAR-Synthetic Stop Loss-Strategie einführen.

Der Markt wird in einigen Fällen von einem Anstieg der Preise beeinflusst, was zu übermäßigen Verlusten und großen Verlusten führen kann, wenn der Stop-Loss nicht verwendet wird.

Dies erfordert, daß die Händler darüber nachdenken und sich entscheiden.

Überprüfung

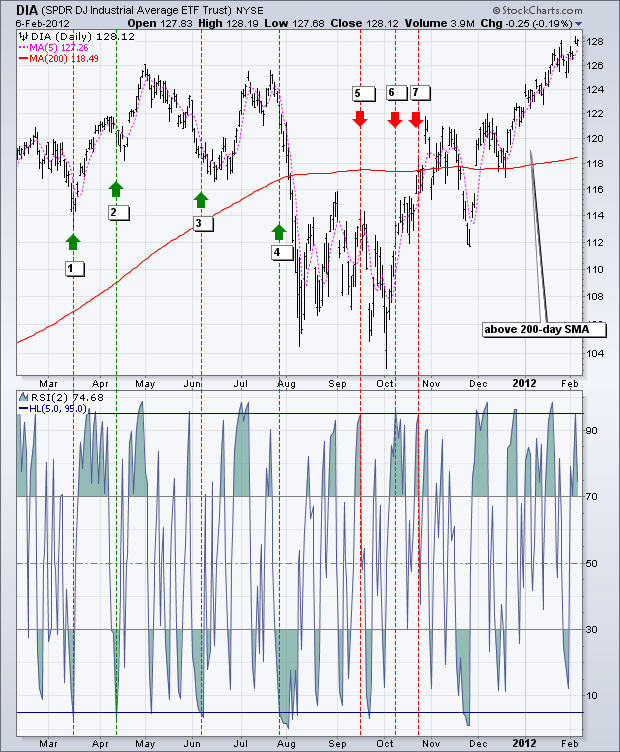

Die nachstehende Tabelle zeigt den Dow Jones Industrial Average SPDR (DIA) und den 200-Tage-SMA (rot), den 5-Perioden-SMA (rosa) und den 2-Perioden-RSI.

Wenn der DIA über dem 200-Tage-SMA liegt und der RSI (2) auf 5 oder darunter fällt, erscheint ein Aufwärtssignal.

Wenn der DIA unterhalb der 200-Tage-SMA liegt und der RSI (2) auf 95 oder höher steigt, wird ein bärisches Signal angezeigt.

In diesen 12 Monaten gibt es 7 Signale, 4 bullisch und 3 bärisch.

Unter den 4 bullischen Signalen stieg DIA um 3 von 4 Mal, was bedeutet, dass diese Signale profitabel sein können.

Unter den vier niedrigen Signalen fiel DIA nur einmal.

Nach einem Bärensignal im Oktober brach DIA den 200-Tage- gleitenden Durchschnitt.

Sobald der gleitende 200-Tage-Durchschnitt überschritten ist, fällt der RSI2 nicht auf 5 oder darunter, um ein weiteres Kaufsignal zu erzeugen.

Was den Gewinn und Verlust angeht, so hängt er von der Höhe des Stop-Loss und des Take-Profit ab.

Das zweite Beispiel zeigt Apple (APL), das für den größten Teil des Zeitraums über dem gleitenden 200-Tage-Durchschnitt liegt.

In diesem Zeitraum gibt es mindestens zehn Kaufsignale.

Da die APL von Ende Februar bis Mitte Juni 2011 einen Rückgang verzeichnete, ist es schwierig, den Verlust der ersten fünf Indikatoren zu vermeiden.

Da der APL von August bis Januar in einem zerklüfteten Muster anstieg, haben die letzten fünf Signale viel besser abgeschnitten.

Wie aus der Tabelle hervorgeht, sind viele Anzeichen sehr früh.

Mit anderen Worten, Apple fiel nach dem ersten Kaufsignal auf ein neues Tief und erholte sich dann.

Schlussfolgerung

Die RSI2-Strategie bietet Händlern die Möglichkeit, an fortlaufenden Trends teilzunehmen.

Connors wies darauf hin, dass Händler an einem Preisrückgangspunkt kaufen sollten, nicht an einem Ausbruchspunkt.

Auch sollten Händler bei Überverkaufsproblemen verkaufen, nicht bei Preisunterstützung.

Diese Strategie entspricht seiner Philosophie.

Obwohl Connors-Tests zeigen, dass Stop Loss die Performance beeinflusst, ist es für Händler ratsam, Exit- und Stop Loss-Strategien für jedes Handelssystem zu entwickeln.

Wenn die Situation zu einem Überkauf wird oder ein Stop-Loss eingestellt wird, kann der Händler die Long-Position verlassen.

In ähnlicher Weise können Händler, wenn die Konditionen überverkauft sind, aus Short-Positionen aussteigen.

Verwenden Sie diese Ideen, um Ihren Handelsstil, Ihre Risiko-Rendite-Präferenzen und Ihr persönliches Urteilsvermögen zu verbessern.

FMZ-Quellcode angezeigt

Connors

Da das ursprüngliche Ziel der Strategieentwicklung US-Aktien waren, wurde der gleitende Durchschnitt über 200 Tage als Referenz verwendet.

Auf dem stark volatilen Markt für digitale Währungen eignet es sich nur für kurzfristige Wertrenditen.

Also haben wir den Zeitrahmen auf 15 Minuten angepasst, und die MA-Periode war 70, und verwenden 1 mal den Hebel für Backtest.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//1 times the leverage

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2 value

ma1:=MA(CLOSE,70);

//MA value

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//When it is greater than the moving average,rsi>90 open short position,rsi<10 close short position

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//When it is less than the moving average,rsi<10 open long position,rsi>90 close long position

AUTOFILTER;

Kopie der Strategiehttps://www.fmz.com/strategy/207157

Wirkung des Backtests

Nach einem systematischen Backtest haben wir festgestellt, daß die Gesamtgewinnrate der RSI-Strategie hoch ist.

Der maximale Rückgriff erfolgt bei 312, und extreme Marktbedingungen werden der Strategie der Schockrendite mehr schaden.

Ausrüstung

Nach einem Anstieg des RSI2 über 95 kann der Markt weiter steigen. Wenn der RSI2 unter 5 fällt, kann der Markt weiter fallen. Um diese Situation zu korrigieren, müssen wir möglicherweise OHLCV-Analysen, Intraday-Chartmuster, andere Dynamikindikatoren usw. einbeziehen.

Nach einem Anstieg des RSI2 über 95 kann der Markt weiter steigen, und es ist gefährlich, eine Leerposition einzugehen.

Händler können dieses Signal filtern, indem sie darauf warten, dass der RSI2 unter seiner Mittellinie 50 zurückkehrt.

Referenzen

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt