rest Version OKEX Überzeit-Hedging-Strategie (unterrichtet)

Schriftsteller:Kleine Träume, Datum: 2019-04-17Tags:Studium

Die OKEX-Schnittzeit-Hedging-Strategie (lehrreich)

-

Das bedeutet, dass wir uns in der Lage fühlen müssen, die neuen Konzepte zu ändern, die neuen Konzepte zu ändern, die neuen Konzepte zu ändern.

-

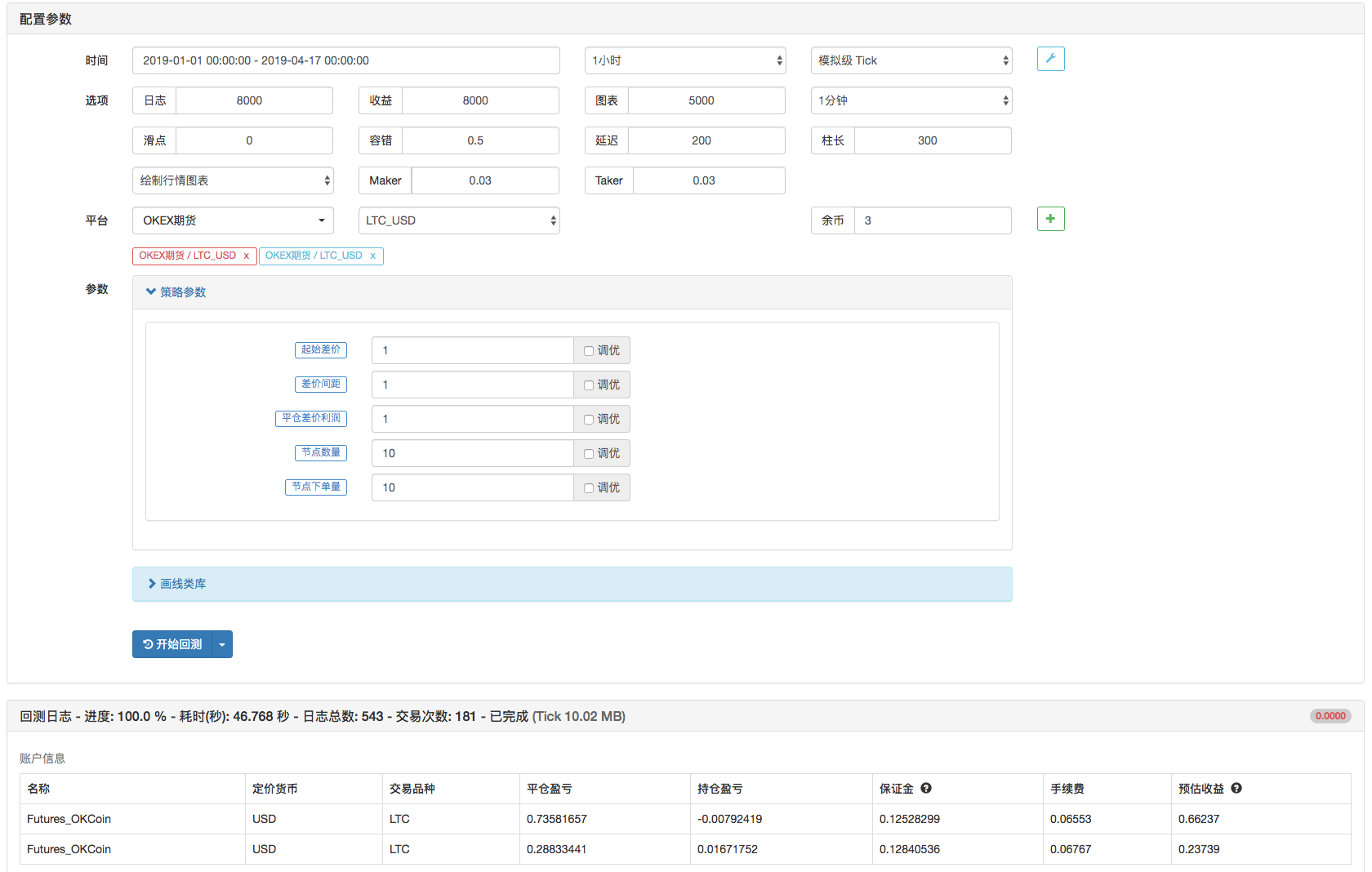

Zudem wurden zwei Börsenobjekte hinzugefügt, das erste im Quartal, das zweite in der Woche.

-

Es gibt viele Möglichkeiten, den Code zu vereinfachen, aber es gibt noch viel Optimierungsraum, eine sorgfältige Lehrstrategie und ein gewisses Risiko.

-

Wir freuen uns über die Feedback.BUG.

Die Lehrstrategien, die praktische Anwendung.

Die Lehrstrategien, die praktische Anwendung.

Die Lehrstrategien, die praktische Anwendung.

function Hedge (isOpen, priceA, priceB) {

exchanges[0].SetDirection(isOpen ? "sell" : "closesell")

exchanges[1].SetDirection(isOpen ? "buy" : "closebuy");

(function (routineA, routineB) {

Log(routineA.wait(), routineB.wait(), priceA, priceB)

})(exchanges[0].Go(isOpen ? "Sell" : "Buy", priceA, _ContractNum), exchanges[1].Go(isOpen ? "Buy" : "Sell", priceB, _ContractNum));

}

var slidePrice = 5

function main () {

var tickerA, tickerB

var arr = []

for (var i = 0 ; i < _Count ; i++) {

arr.push({open: _Begin + i * _Add, cover: _Begin + i * _Add - _Profit, isHold: false})

}

exchanges[0].SetContractType("quarter")

exchanges[1].SetContractType("this_week")

while (1) {

var tab = {type: "table", title: "状态", cols: ["节点信息"], rows: []}

tickerA = exchanges[0].GetTicker()

tickerB = exchanges[1].GetTicker()

if (tickerA && tickerB) {

$.PlotLine("差价:A所-B所", tickerA.Last - tickerB.Last)

for (var j = 0 ; j < arr.length; j++) {

if (tickerA.Buy - tickerB.Sell > arr[j].open && !arr[j].isHold) {

Hedge(true, tickerA.Buy - slidePrice, tickerB.Sell + slidePrice)

arr[j].isHold = true

}

if (tickerA.Sell - tickerB.Buy < arr[j].cover && arr[j].isHold) {

Hedge(false, tickerA.Sell + slidePrice, tickerB.Buy - slidePrice)

arr[j].isHold = false

}

tab.rows.push([JSON.stringify(arr[j])])

}

}

LogStatus(_D(), "\n `" + JSON.stringify(tab) + "`")

Sleep(500)

}

}

- Derbit Option Delta Dynamische Hedging-Strategie (unterrichtet)

- Testen Sie echte Netzwerkverzögerungen von Verwaltern und Exchange-Servern / unterstützen Sie gleichzeitige Tests von mehreren Exchanges

- Gleichgewichtsstrategie (Lehre)

- TradingViewWebHook Signal-Ausführungsstrategien (lehrreich)

- SuperTrend-Strategien (unterrichtet)

- Drei-Zeilen-Code implementiert Argos-Maschinenlernen, um schnell Branchennachrichten zu interpretieren

- Der erste Roboter, der die Neuen Münzen an den Börsen hängt

- Einfache Iceberg-Verkaufsbestellung (Kopie)

- Einfache Bestellung zum Kauf von Iceberg (Kopie)

- Python-Version von Eisberg beauftragt - verkauft

- Python-Version Eisberg Auftrag - Kauf

- Holzfäller

- Tag für Tag Marktpreise

- Dreieckssatz - Basisversion

- Triangle-Leistungsstrategien erlebt

- Währungskonto-Finanzierungsmodell für Bitcoins

- Binance Münzen Beispielcode

- Deribit Websocket-Beispiel

- python Status-Tabelle zeigt Buttons an

- Boll + Maboll

- Tief-Markt, Börsenkontrolle, Manipulationsroboter, Marktwerkzeuge

- Websocket-Version OKEX Überlauf-Hedging-Strategie (unterrichtet)

- 60 Linien Dreiecks-Hedging-Strategien (unterrichtet)

- OkEX Websocket in Echtzeit v3

- Die Netzstrategie der Machen

- Trendstrategie auf Basis von Zufallswäldern

- Crawl Binance Ankündigungen und verkaufen Delist Münze

- Interaktionsmodelle

- Beispiel für mehrere Diagramme

- Vertragliche Absicherung_Version von mehreren Themen

- M Sprache

Schildkrötenhandelsstrategie Umsetzung ((V 1.0)

Ich liebe Jimmy.Exchanges[0].Go() wird in der Dokumentation nicht beschrieben.

Im Jahre 1998Hallo Autor, kann ich fragen, ob diese Strategie noch funktioniert?

fmzeroWo ist das Unterrichtsvideo?

Ich liebe Jimmy.Oh, danke, ich habe es gesehen, ich habe es gelernt.

Kleine TräumeDie API-Dokumentation ist unter http://www.fmz.com/api#exchange.go...

Kleine TräumeDie Strategie ist eine Lehrstrategie und kann selbst modifiziert, erweitert oder optimiert werden.

Kleine TräumeDer Quellcode ist sehr einfach, und es ist leicht zu verstehen.