Umfassende Vermögensstrategie

Überblick

Diese Strategie ist eine umfassende Handelssstrategie, die darauf abzielt, mittel- bis kurzfristig Gewinne zu erzielen. Sie integriert die 123-Umkehrstrategie und die Wundersame-Oszillator-Strategie, um die Vorteile beider zu nutzen und zuverlässigere Handelssignale zu erhalten.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

123-Umkehrstrategie

Dieser Teil basiert auf der Umkehrstrategie aus dem Buch "How I Tripled My Money in the Futures Market" (Seite 183). Sie geht long, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen höher als der vorherige Schlusskurs liegt und die langsame 9-Tage-Stochastik unter 50 steht; sie geht short, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen niedriger als der vorherige Schlusskurs liegt und die schnelle 9-Tage-Stochastik über 50 steht.

Wundersame-Oszillator-Strategie

Dieser Teil verwendet den Wundersamen Oszillator (Awesome Oscillator), der den aktuellen AO-Wert mit dem der vorherigen Periode vergleicht. Wenn der aktuelle AO-Wert höher als der der vorherigen Periode ist, wird dies als long-freundlich angesehen und der Balken blau dargestellt; wenn der aktuelle AO-Wert nicht höher ist, wird dies als short-freundlich angesehen und der Balken rot dargestellt.

Die kombinierten Signalerzeugungsregeln lauten: Wenn sowohl die 123-Umkehrstrategie als auch die Wundersame-Oszillator-Strategie ein Kaufsignal geben, wird eine Long-Position eingenommen; wenn beide ein Verkaufssignal geben, wird eine Short-Position eingenommen.

Vorteilsanalyse

Der größte Vorteil dieser kombinierten Strategie liegt in der Integration der Stärken zweier unterschiedlicher Strategietypen, was die Zuverlässigkeit und Stabilität der Signale erhöhen kann.

Im Detail eignet sich die 123-Umkehrstrategie für mittel- bis kurzfristige Zeiträume und kann Umkehrmöglichkeiten erkennen. Die Wundersame-Oszillator-Strategie hingegen legt mehr Wert auf kurzfristige Trends und ist empfindlicher. Beide ergänzen sich, können Fehlsignale herausfiltern und zu verschiedenen Phasen bessere Einstiegszeitpunkte liefern.

Darüber hinaus nutzt die Strategie sowohl Kerzeninformationen als auch Oszillatorindikatoren, was die Preisbewegung selbst sowie das Verhältnis von Preis und Volumen berücksichtigt – ein ganzheitlicher und mehrdimensionaler Ansatz.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass die Kombination mehrerer Strategien auch deren jeweilige Risiken vereint.

Die 123-Umkehrstrategie selbst kann nicht vollständig vermeiden, in einem Seitwärtsmarkt gefangen zu sein. Der Wundersame Oszillator reagiert ebenfalls empfindlich auf kurzfristige Marktschwankungen. Wenn beide falsche Signale liefern, potenziert sich der Schaden.

Zudem beeinflussen die Parametereinstellungen die Strategieleistung. Es sind wiederholte Tests und Optimierungen erforderlich, um die beste Parameterkombination zu finden.

Zur Risikominimierung kann die Positionsgröße angepasst werden, um das Risiko pro Trade zu senken. Ebenso können Stop-Loss-Grenzen gesetzt werden, um weitere Verluste zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen und Optimieren der Parameter zur Ermittlung der optimalen Kombination

- Hinzufügen weiterer Indikatoren oder Filterbedingungen zur Verbesserung der Signalqualität

- Multi-Timeframe-Optimierung unter Einbeziehung verschiedener Zeitebenen

- Implementierung dynamischer Stop-Loss-Strategien zur besseren Risikokontrolle

- Berücksichtigung tatsächlicher Transaktionskosten sowie Festlegung von Ein- und Ausstiegsbedingungen

- Beachtung des übergeordneten Trendverlaufs, um Handel gegen den Trend zu vermeiden

Zusammenfassung

Diese Strategie vereint die Vorteile der 123-Umkehrstrategie und der Wundersame-Oszillator-Strategie, um die Signalkonfidenz zu erhöhen und gleichzeitig eine gewisse Flexibilität und Sensibilität gegenüber Marktveränderungen zu bewahren. Dennoch sind weitere Parameteroptimierungen und eine strenge Risikokontrolle erforderlich, um im Live-Handel stabile Gewinne zu erzielen. Insgesamt besitzt die Strategie ein gutes mittel- bis kurzfristiges Handels Potenzial und ist eine weitere Untersuchung und Anwendung wert.

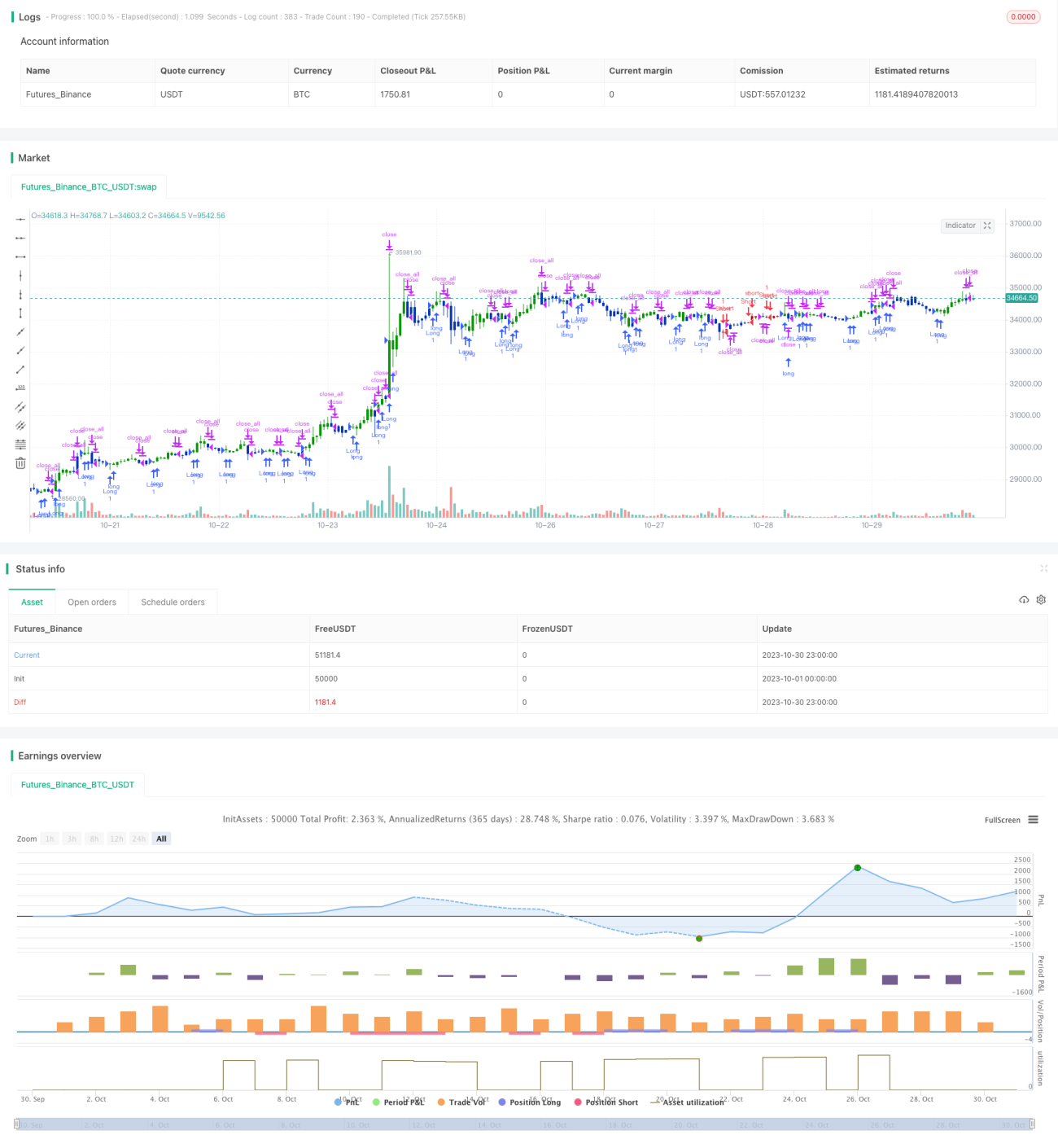

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/08/2021

// This is combo strategies for get a cumulative signal. - 1