Doppelte Umkehrhandelsstrategie

Übersicht

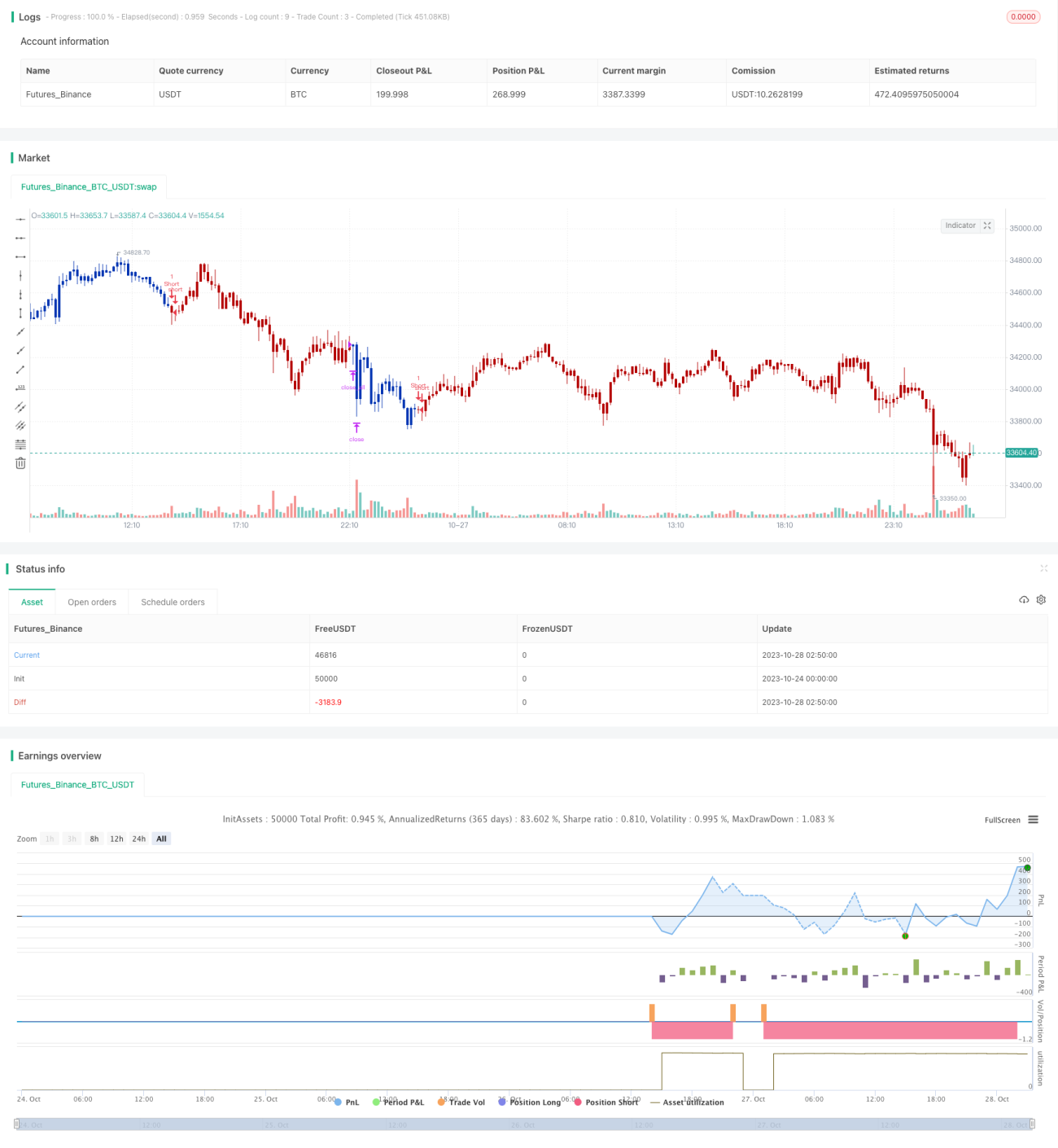

Die Double-Reversal-Trading-Strategie kombiniert zwei Unterstrategien – die „123-Reversal“-Strategie und die „N aufeinanderfolgende fallende Kerzen“-Strategie – um effizient Handelsmöglichkeiten bei Trendumkehrungen zu erfassen. Diese Strategie eignet sich besonders für mittel- bis langfristige Trades.

Strategieprinzip

123-Reversal

Das Prinzip der „123-Reversal“-Unterstrategie ist:

Wenn die Schlusskurse der letzten beiden Tage gegenläufig sind (d. h. wenn der Schlusskurs des vorherigen Tages über dem des vorletzten Tages lag und der aktuelle Schlusskurs unter dem des vorherigen Tages liegt) und der schnelle Stochastic von 9-Tages-Kerzen unter 50 liegt, wird eine Long-Position eröffnet. Wenn die Schlusskurse der letzten beiden Tage gegenläufig sind (d. h. wenn der Schlusskurs des vorherigen Tages unter dem des vorletzten Tages lag und der aktuelle Schlusskurs über dem des vorherigen Tages liegt) und der schnelle Stochastic von 9-Tages-Kerzen über 50 liegt, wird eine Short-Position eröffnet.

Diese Unterstrategie erkennt durch die Umkehrung der Schlusskurse der letzten beiden Tage in Kombination mit dem Stochastic die Zeitpunkte von Trendumkehrungen und ermöglicht so eine effiziente Erfassung von Trendwenden.

N aufeinanderfolgende fallende Kerzen

Das Prinzip der „N aufeinanderfolgende fallende Kerzen“-Unterstrategie ist:

Es wird geprüft, ob die Schlusskurse der letzten N Kerzen kontinuierlich gefallen sind. Wenn dies auf N Kerzen zutrifft, wird ein Short-Signal generiert.

Diese Unterstrategie erkennt durch die Analyse einer bestimmten Anzahl aufeinanderfolgender fallender Kerzen den Zeitpunkt einer Trendumkehr.

Doppeltes Kombinationssignal

Die Double-Reversal-Trading-Strategie kombiniert die beiden Unterstrategien: Nur wenn beide gleichzeitig ein Long- oder Short-Signal erzeugen, wird tatsächlich ein Auftrag erteilt.

Dadurch werden Fehlsignale gefiltert, und die Handelssignale werden zuverlässiger. Die Kombination von Reversal-Signalen und kontinuierlichen Fall-Signalen ermöglicht eine genauere Bestimmung des Zeitpunkts einer Trendumkehr.

Analyse der Strategievorteile

Die Double-Reversal-Trading-Strategie bietet folgende Vorteile:

-

Durch die Kombination mehrerer Unterstrategien können Fehlsignale effektiv gefiltert werden, was die Zuverlässigkeit der Signale erhöht.

-

Die 123-Reversal-Strategie kann kurzfristige Trendumkehrpunkte genau erkennen. Die N aufeinanderfolgende fallende Kerzen-Strategie identifiziert mittel- bis langfristige Trendumkehrungen. Ihr Zusammenspiel ermöglicht die Erfassung kurzfristiger Handelsmöglichkeiten auf mittel- bis langfristiger Ebene.

-

Die Verwendung von Kerzenindikatoren mit flexiblen Parametern macht die Strategie für verschiedene Anlageklassen geeignet.

-

Der Strategieansatz ist einfach und klar, leicht verständlich und nachvollziehbar – ideal für Anfänger.

-

Die Parameter der Unterstrategien können individuell angepasst und für verschiedene Anlageklassen optimiert werden, was die Anpassungsfähigkeit erhöht.

Analyse der Strategierisiken

Die Double-Reversal-Trading-Strategie birgt auch einige Risiken:

-

Reversal-Signale können Fehlsignale sein. Die Kombination der Signale verringert zwar das Fehlsignalrisiko, kann es aber nicht vollständig ausschließen. Es wird empfohlen, die Strategie mit einem Stop-Loss zu kombinieren.

-

Die Unterstrategien verwenden einfache Indikatoren, die bei komplexen Marktbewegungen möglicherweise nicht ausreichen. Erwägungen zur Einführung weiterer technischer Indikatoren oder maschinellen Lernens könnten die Anpassungsfähigkeit verbessern.

-

Die Parameter der Unterstrategien müssen für verschiedene Anlageklassen optimiert werden, da sonst Überanpassung auftreten kann.

-

Reversal-Strategien eignen sich besser für mittel- bis langfristige Zeiträume; kurzfristig besteht das Risiko von Ausnutzung durch Arbitrage. Die Haltedauer sollte entsprechend angepasst werden.

-

Reversal-Signale können in kleineren Korrekturphasen innerhalb eines Trends auftreten. Eine Trendbestimmung sollte sicherstellen, dass die Strategierichtung mit dem übergeordneten Trend übereinstimmt.

Optimierungsmöglichkeiten

Die Double-Reversal-Trading-Strategie kann in folgenden Bereichen optimiert werden:

-

Einbeziehung weiterer technischer Indikatoren zur Bildung eines Multifaktor-Modells, um die Anpassungsfähigkeit an komplexe Marktbedingungen zu verbessern – z. B. durch Kombination mit gleitenden Durchschnitten, Bollinger-Bändern usw.

-

Integration von maschinellen Lernmodellen zur Modellierung mehrdimensionaler Merkmale und Steigerung der Signalgüte – z. B. durch Random Forest oder neuronale Netze zur Kerzenanalyse.

-

Optimierung der Parametereinstellungen durch Parametertraining für verschiedene Anlageklassen, um die Anpassungsfähigkeit zu erhöhen – z. B. durch genetische Algorithmen zur Parameteroptimierung.

-

Kombination mit einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten und Verstärkung des Risikomanagements. Auch die Stop-Loss-Positionen können datengetrieben optimiert werden.

-

Entwicklung eines dynamischen Positionsgrößenmanagements, das die Positionsgröße je nach Marktlage und Unterstrategieergebnissen anpasst, um das Risiko zu reduzieren.

-

Einführung eines Trendbestimmungsmoduls, um zu vermeiden, dass die Signale der Unterstrategien gegen den übergeordneten Trend laufen – z. B. durch gleitende Durchschnitte zur Trendbestimmung.

Zusammenfassung

Die Double-Reversal-Trading-Strategie kombiniert die beiden Unterstrategien „123-Reversal“ und „N aufeinanderfolgende fallende Kerzen“, um Trendumkehrzeitpunkte effizient zu erfassen. Die Strategie eignet sich besonders für mittel- bis langfristige Positionen, kann Fehlsignale effektiv filtern und bietet zuverlässige Handelsmöglichkeiten bei Trendumkehrungen. Allerdings hat die Strategie auch ihre Grenzen: Sie erfordert die Einbeziehung weiterer technischer Indikatoren zur Optimierung sowie die Kombination mit Stop-Loss- und Positionsmanagement-Mechanismen zur Risikominimierung, um sich an komplexere Marktbedingungen anzupassen. Insgesamt bietet die Double-Reversal-Trading-Strategie einen einfachen und direkten Ansatz für Trendreversal-Strategien und ist ein gutes Beispiel für Einsteiger, um Strategietrading zu verstehen und zu erlernen. Mit weiteren Optimierungsmaßnahmen kann diese Strategie zu einer äußerst praktischen quantitativen Trading-Strategie werden.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1