Bullenmarkt-Strategie des Kaufens bei Aufwärtsbewegungen und Verkaufens bei Abwärtsbewegungen

Überblick

Die Strategie „Bull Market Chase and Kill“ zielt darauf ab, während einer Bullenmarktphase Rücksetzer mithilfe des RSI-Indikators zu identifizieren und in diese einzusteigen, sowie den Trend durch einen Doppelten Gleitenden Durchschnitt (GD) zu bestätigen. Wenn der Preis wieder in den Aufwärtstrend zurückkehrt, wird die Position mit dem Signal des GD geschlossen, um Gewinne zu sichern.

Strategieprinzip

Die Strategie legt zunächst das Start- und Enddatum des Backtests fest, anschließend werden die RSI-Parameter sowie die Parameter für den schnellen und langsamen GD festgelegt.

Die Logik für das Auslösen von Signalen ist wie folgt:

- Wenn der RSI unter den festgelegten Schwellenwert (Standard: 35) fällt, befindet sich der Markt im überverkauften Bereich und es wird ein Kaufsignal generiert.

- Gleichzeitig muss der schnelle GD über dem langsamen GD liegen, was auf einen Aufwärtstrend hindeutet und Käufe in Seitwärtsphasen vermeidet.

- Wenn der Preis über dem schnellen GD liegt und der schnelle GD über dem mittleren GD liegt, wird ein Verkaufssignal (Positionsschließung) generiert.

Diese Logik kombiniert sinnvoll den RSI-Indikator und die Kreuzung von zwei GDs, um während eines Bullenmarktes Gelegenheiten zum Einkauf bei Rücksetzern zu nutzen und bei Rückkehr zum Trend rechtzeitig Gewinne zu realisieren.

Analyse der Strategievorteile

- Effektive Identifizierung überverkaufter Punkte durch den RSI-Indikator

- Bestimmung des Haupttrends durch schnelle/langsame GDs, um Einkäufe in Seitwärtsmärkten zu vermeiden

- Erneute Kreuzung der GDs zur Bestätigung der Trendrückkehr und rechtzeitiger Gewinnmitnahme

Der RSI-Indikator eignet sich hervorragend zum Erkennen von Wendepunkten. Ein Kauf im überverkauften Bereich des RSI ermöglicht es, günstige Einstiegszeitpunkte zu nutzen. Die Kombination mit GDs zur Trendbestimmung filtert Seitwärtsbewegungen und vermeidet wiederholte Käufe in Konsolidierungsphasen. Die erneute GD-Kreuzung bestätigt den Trend und ermöglicht eine rechtzeitige Gewinnmitnahme, wodurch Verluste durch Rücksetzer vermieden werden.

Analyse der Strategierisiken

- Ungünstige RSI-Parametereinstellung: Der überverkaufte Bereich kann nicht effektiv identifiziert werden

- Falsche Wahl der GD-Parameter: Es werden mehrere Fehlsignale generiert

- Zu frühes oder zu spätes Schließen der Position zur Gewinnmitnahme

Wenn die RSI-Parameter zu groß oder zu klein eingestellt sind, verlieren sie ihre Genauigkeit bei der Identifizierung des überverkauften Bereichs. Bei ungeeigneten GD-Parametern (zu schnelle schnelle Linie oder zu langsame langsame Linie) können Fehleinschätzungen des Trends auftreten. Ein ungünstiger Zeitpunkt für die Gewinnmitnahme kann entweder zu geringen Gewinnen (zu frühes Schließen) oder zu Verlusten (zu spätes Schließen) führen.

Durch Anpassung der RSI-Parameter, Auswahl geeigneter GD-Perioden und Test verschiedener Gewinnmitnahmemethoden kann die Optimierung der Gewinnmitnahme verbessert werden.

Möglichkeiten zur Strategieoptimierung

- Testen von RSI-Parametern mit verschiedenen Perioden

- Testen verschiedener GD-Kombinationen

- Ausprobieren anderer Gewinnmitnahmemethoden, z. B. Trailing Stop, Breakout-Stop usw.

- Optimierung des Positionsmanagements

- Berücksichtigung der Auswirkungen von Transaktionskosten

Durch Testen von RSI-Parametern mit unterschiedlichen Perioden kann die Identifizierung des überverkauften Bereichs optimiert werden. Die Anpassung der GD-Parameterkombinationen hilft, die besten Parameter zur Trendbestimmung zu finden. Darüber hinaus können andere Gewinnmitnahmemethoden wie Trailing Stop oder Widerstands-Stop getestet werden. Ein optimiertes Positionsmanagement verbessert die Risikokontrolle. Die Berücksichtigung von Transaktionskosten macht die Strategie realitätsnäher.

Zusammenfassung

Die Bull Market Chase and Kill-Strategie hat einen klaren und sinnvollen Gesamtansatz. Sie kombiniert RSI und GD-Prinzipien, um in Trendphasen effektiv Ein- und Ausstiegszeitpunkte zu nutzen. Durch Parameteroptimierung, Test von Gewinnmitnahmemethoden und Optimierung des Positionsmanagements kann die Stabilität und die Echtzeit-Performance der Strategie weiter verbessert werden. Die Strategie ist einfach und praktisch, eignet sich zum Erfassen von Rücksetzer-Chancen in Bullenmärkten und kann dem Portfolio gute Renditen bringen.

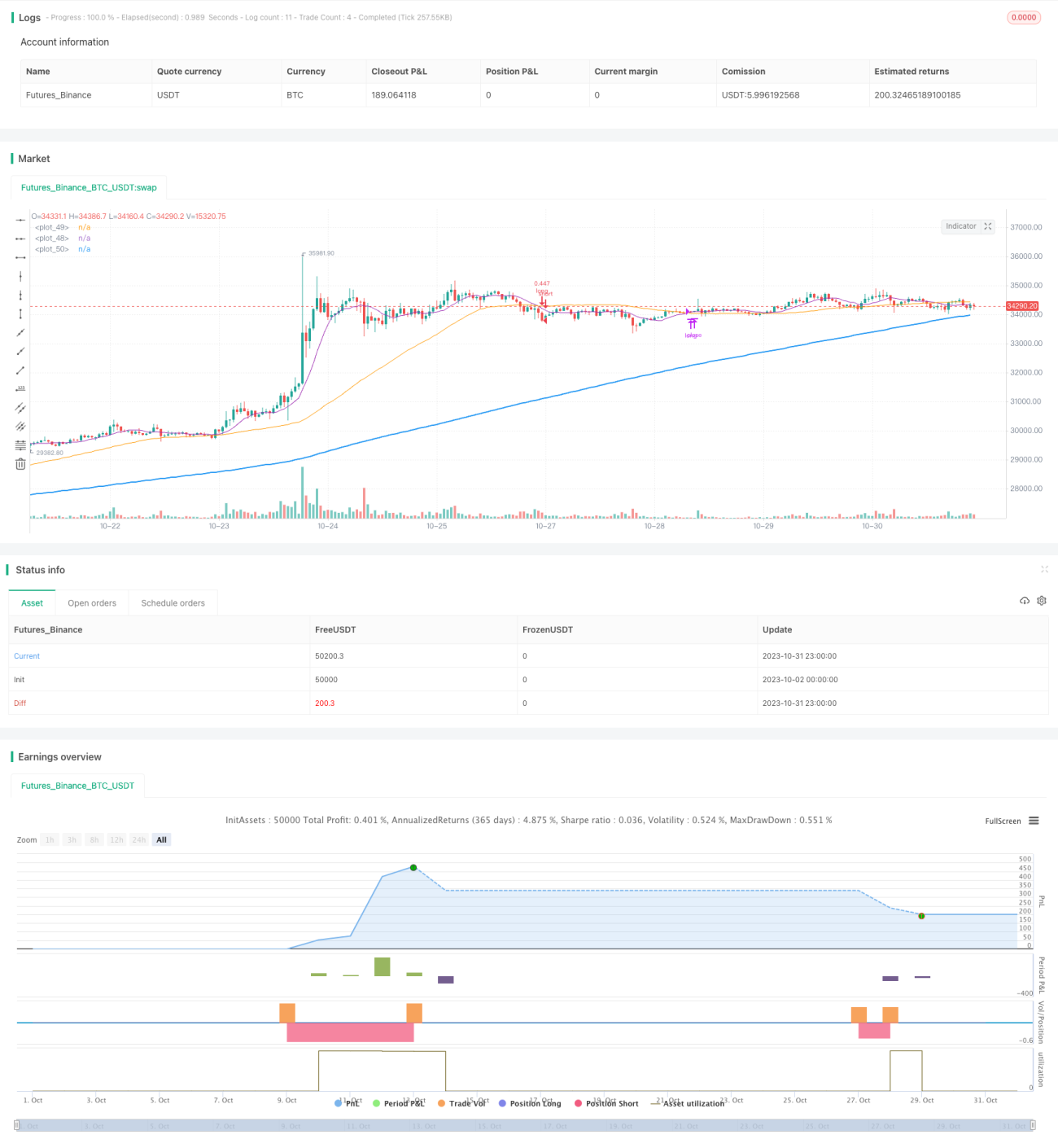

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1