Hull Moving Average Handelsstrategie über mehrere Zeitrahmen

Überblick

Diese Strategie basiert auf dem Hull Moving Average (Hull MA) und berechnet den Hull MA auf verschiedenen Zeitachsen, um die Entwicklung des Hull MA auf unterschiedlichen Zeitachsen zu vergleichen und Trendänderungen zu erkennen. Wenn der kurzfristige Hull MA den langfristigen Hull MA nach oben kreuzt, wird ein Kaufsignal generiert; wenn der kurzfristige Hull MA den langfristigen Hull MA nach unten kreuzt, wird ein Verkaufssignal generiert.

Strategieprinzip

-

Eingabeparameter: Periode des Hull MA, Zeitachse Resolution2 für HMA2, Zeitachse Resolution3 für HMA3

-

Berechnung des Hull MA-Werts (HMA) auf dem aktuellen Kerzenchart

-

Berechnung des Hull MA-Werts (HMA2) auf der Zeitachse Resolution2

-

Berechnung des Hull MA-Werts (HMA3) auf der Zeitachse Resolution3

-

Vergleich der Werte von HMA, HMA2 und HMA3

-

Wenn HMA > HMA2 > HMA3, wird ein Kaufsignal generiert

-

Wenn HMA < HMA2 < HMA3, wird ein Verkaufssignal generiert

-

Anzeige der Hull MA-Werte und Signale auf verschiedenen Zeitachsen oben links im Interface

-

Farbliche Unterscheidung von Aufwärts-/Abwärtstrends

Vorteilsanalyse

-

Die Verwendung mehrerer Zeitachsen filtert Fehlausbrüche heraus und vermeidet Fallstricke.

-

Die Zeitachsenparameter sind anpassbar und für verschiedene Zeiträume geeignet.

-

Echtzeitanzeige der Signale erleichtert die Bedienung.

-

Visualisierung der Hull MA-Entwicklung ermöglicht eine Einschätzung des aktuellen Trends.

Risikoanalyse

-

Falsche Parametereinstellungen können zu übermäßigem Handel führen.

-

Der Hull MA längerer Zeitachsen ist verzögert und kann Trendwenden verpassen.

-

Bei bullischen/bärischen Wendepunkten kann die Strategie falsche Signale erzeugen.

-

Als Ausbruchsstrategie kann sie leicht durch Fehlausbrüche in die Falle locken.

-

Transaktionskosten werden nicht berücksichtigt, was die tatsächlichen Erträge beeinträchtigt.

Durch Optimierung der Parameter, Kombination mit anderen Indikatoren als Filter und angemessene Stop-Loss-Anpassungen können Risiken reduziert werden.

Optimierungsmöglichkeiten

-

Optimierung der Hull MA-Periodenparameter für verschiedene Zeiträume und Volatilitäten.

-

Hinzufügen eines Volumenindikators zur Vermeidung von Fehlausbrüchen.

-

Hinzufügen von Oszillatorindikatoren zur Bestimmung der Trendstärke.

-

Integration von Machine-Learning-Modellen zur Bestimmung von Kauf-/Verkaufszeitpunkten.

-

Kombination mit Stimmungsindikatoren zur Erkennung von Marktschwerpunkten.

-

Anpassung der Stop-Loss-Strategie zur Verbesserung des Risikomanagements.

-

Benutzerdefinierte Kauf-/Verkaufsbedingungen, kombiniert mit anderen Indikatorsignalen.

-

Hinzufügen von Handelsstrategien basierend auf Preiskanälen und -bändern.

Zusammenfassung

Diese Strategie vergleicht die Gleitmittelentwicklung auf verschiedenen Zeitachsen auf Basis des Hull MA-Indikators, bewertet die aktuelle Trendrichtung und generiert Kauf-/Verkaufssignale bei Trendwendepunkten. Im Vergleich zu einem einzelnen gleitenden Durchschnitt kann der mehrzeitige Hull MA Fehlausbrüche effektiv filtern. Allerdings weist die Strategie auch Probleme wie Parametereinstellungen und Trendbeurteilung auf. Durch die Integration weiterer Indikatoren, Optimierung der Parametereinstellungen und Verbesserung der Stop-Loss-Strategie kann die Rentabilität der Strategie gesteigert und das Risiko kontrolliert werden.

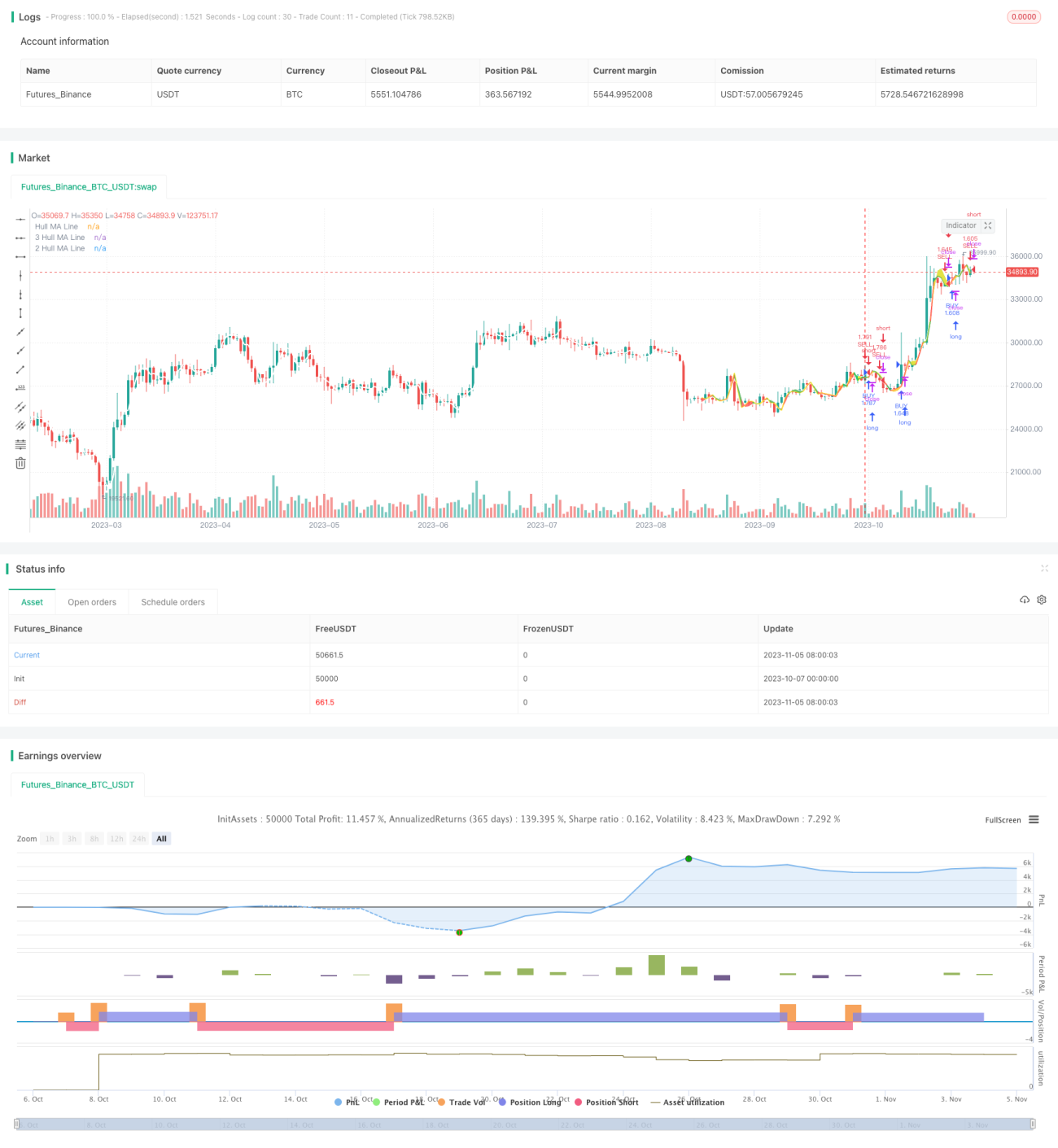

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

strategy("wtfBUYorSELLffs",overlay=true,currency="USD",initial_capital=100000,default_qty_type=strategy.percent_of_equity,default_qty_value=100,commission_type=strategy.commission.percent,commission_value=0.1)

Period=input(title="Hull MA Period",type=input.integer,defval=6,minval=1)- 1