Auf Ichimoku basierende quantitative Handelsstrategie mit mehreren Signalen

Übersicht

Diese Strategie kombiniert den Ichimoku Kinko Hyo Indikator mit mehreren anderen technischen Indikatoren, um verschiedene Handelssignale zu vereinen und die Vorteile des Ichimoku-Systems zu nutzen. Durch die Bestätigung mehrerer Signale beim Einstieg können Fehlsignale wirksam gefiltert werden, während das Risiko bei gleichzeitig hoher Gewinnrate kontrolliert wird.

Strategieprinzip

Die Strategie gliedert sich in folgende Teile:

-

Berechnung des Ichimoku Kinko Hyo Indikators, einschließlich der Formeln für Tenkan-sen (Wendelinie), Kijun-sen (Basislinie), Senkou Span A (vorlaufende Linie A), Senkou Span B (vorlaufende Linie B) und Kumo (Wolke).

-

Festlegung mehrerer Filter – Kumo-Filter, Kijun-Filter, MACD-Filter, RSI-Filter, Bill-Williams-Fraktale-Filter, SuperTrend-Filter, Parabolic-SAR-Filter und ADX-Filter. Diese Filter dienen zur Bestätigung der Trendrichtung und vermeiden Geschäfte in Seitwärtsmärkten.

-

Festlegung mehrerer Handelssignale – insgesamt 23 native Ichimoku-Signale, darunter das Signal des Schlusskurses über der Kijun-Linie, das Chikou-Span-Verhältnis zum Preis oder zur Wolke sowie das Verhältnis von Tenkan-sen zu Kijun-sen oder zur Wolke. Zusätzlich werden Signale anderer technischer Indikatoren wie MACD, RSI, Fraktale usw. einbezogen. Diese Handelssignale dienen der Identifizierung potenzieller Handelsmöglichkeiten.

-

Zwei Filterstufen für Einstiegssignale – jeweils ein Filter als erste und zweite Stufe, um Fehlsignale wirksam zu vermeiden.

-

Zwei Filterstufen für Ausstiegssignale – analog zu den Einstiegsfiltern.

-

Kombination mehrerer Signale als endgültiges Ein- und Ausstiegssignal. Basierend auf den vom Benutzer gewählten spezifischen Handelssignalen sowie den Filtern der ersten und zweiten Stufe für Ein- und Ausstieg wird die endgültige Handelsentscheidung getroffen.

-

Stop-Loss- und Take-Profit-Einstellungen – wählbar, ob aktiviert und konkrete Punkte.

-

Backtest-Zeitraum-Einstellungen – Start- und Endzeit des Backtests können festgelegt werden.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

-

Kombination der Stärken von Ichimoku-Indikatoren und mehreren Handelssignalen, die sowohl Trendfolge als auch Signalüberprüfung vereint.

-

Vermeidung von Fehleinstiegen durch zwei Filterstufen, wodurch das Risiko effektiv kontrolliert wird.

-

Auswahl mehrerer Handelssignale für eine Optimierung an verschiedene Marktbedingungen.

-

Auswahl mehrerer Filter für eine Anpassung an individuelle Aktieneigenschaften.

-

Festlegung von Stop-Loss- und Take-Profit-Punkten zur Sicherung von Gewinnen und Risikokontrolle.

-

Verschiedene Backtest-Zeiträume zur Überprüfung und Optimierung der Strategie.

Strategierisiken

Diese Strategie birgt ebenfalls Risiken:

-

Das Ichimoku-System reagiert relativ langsam auf Kauf- und Verkaufssignale, was kurzfristige Handelsmöglichkeiten verpassen lassen kann. Eine Verkürzung der Perioden könnte Abhilfe schaffen.

-

Mehrere Filter können zu übermäßiger Vorsicht führen, was die Einstiegssicherheit beeinträchtigt. Die Filterparameter könnten getestet und angepasst werden.

-

Ein einziger Stop-Loss-Punkt ist nicht flexibel genug, um komplexe Marktbewegungen abzudecken. Ein dynamischer Stop-Loss wäre denkbar.

-

Der Backtest-Zeitraum ist möglicherweise nicht genau genug, um die reale Handelsumgebung vollständig zu simulieren. Mehrere Anpassungen und Überprüfungen sind erforderlich.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der Ichimoku-Parameter, z. B. Verkürzung der Tenkan-sen-Periode für kurzfristigere Trades.

-

Testen verschiedener Signalkombinationen, um die für die jeweilige Aktie am besten geeigneten Signale zu identifizieren.

-

Optimierung der Filterparameter, um ein Gleichgewicht zwischen Filterwirkung und Einstiegssicherheit zu erreichen.

-

Implementierung dynamischer Stop-Loss-Methoden, um den Stop-Loss näher an die Marktbewegungen anzupassen.

-

Verwendung längerer Backtest-Zeiträume oder Tick-Daten für eine genauere Simulation.

-

Hinzufügen eines Positionsmanagement-Moduls zur Optimierung der Kapitalnutzung durch Nachkauf.

-

Implementierung einer automatischen Parameteroptimierung für intelligentere Strategieanpassungen.

Zusammenfassung

Diese Strategie nutzt die vielfältigen Indikatoren und Handelssignale des Ichimoku-Systems in Kombination mit anderen technischen Indikatoren zur Signalfilterung und -bestätigung. Es entsteht ein quantitativer Handelsansatz, der Trendfolge und Ausbruchssignale vereint. Die Strategie schöpft die Stärken des Ichimoku-Systems voll aus und verfügt über parametrisierte Module zur Anpassung und Optimierung, um sich besser an Marktveränderungen anzupassen. Durch kontinuierliches Testen und Optimieren kann diese Strategie voraussichtlich eine hohe stabile Rentabilität erreichen.

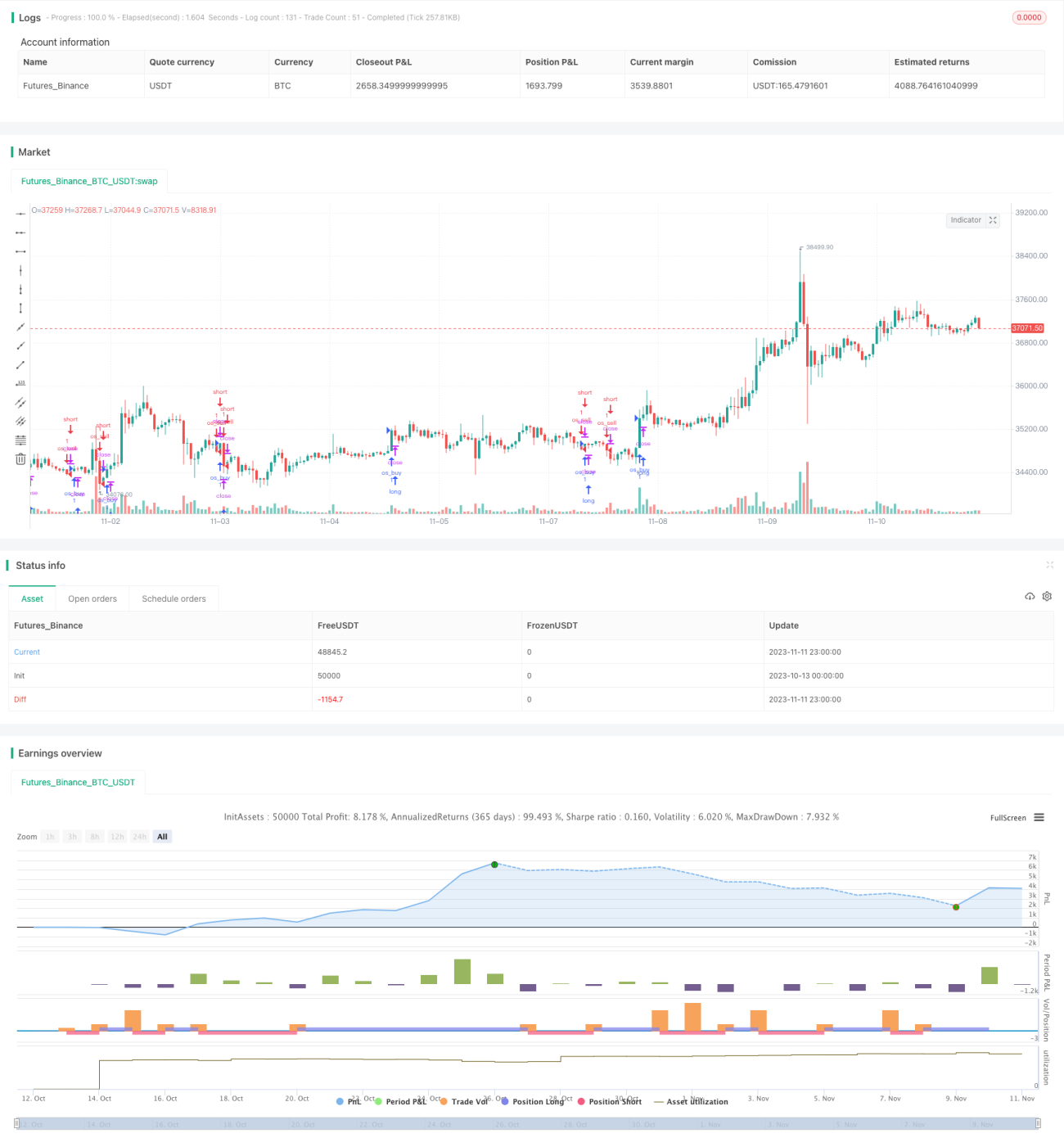

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1