RSI-Diskrete-Divergenz-Strategie

Überblick

Diese Strategie nutzt die Berechnung des RSI-Indikators und die Kreuzung seiner EMA-Gleitlinien, um Long- und Short-Signale zu bestimmen. Zusätzlich wird die Divergenz zwischen RSI und Kurs analysiert, um potenzielle Kauf- und Verkaufspunkte zu identifizieren. Es handelt sich um eine Trendfolgestrategie.

Strategieprinzip

-

Berechnung des RSI-Indikators mit einer Länge von 14. Ein Überschreiten der 50er-Linie von unten nach oben gilt als Long-Signal, ein Unterschreiten als Short-Signal.

-

Berechnung eines 20-Perioden-EMA und eines 14-Perioden-EMA des RSI. Ein Überschreiten der schnellen Linie über die langsame Linie ist ein Kaufsignal, ein Unterschreiten ein Verkaufssignal.

-

Erkennung von Divergenzen zwischen RSI und Kurs:

- Bullische Divergenz: Der Kurs bildet ein neues Tief, der RSI jedoch nicht → Kaufsignal

- Versteckte bullische Divergenz: Der Kurs bildet ein neues Hoch, der RSI jedoch nicht → Kaufsignal

- Bärische Divergenz: Der Kurs bildet ein neues Hoch, der RSI jedoch nicht → Verkaufssignal

- Versteckte bärische Divergenz: Der Kurs bildet ein neues Tief, der RSI jedoch nicht → Verkaufssignal

-

Optional kann eine Stop-Loss-Strategie aktiviert werden, entweder prozentual oder basierend auf dem ATR.

Vorteilsanalyse

-

Der RSI-Indikator kann überkaufte/überverkaufte Zustände erkennen. EMA-Gleitlinien glätten die Kurve und filtern Rauschen heraus.

-

Die Divergenz zwischen RSI und Kurs kann frühzeitige Signale vor einer Trendumkehr liefern.

-

Die Kombination beider Signaltypen ermöglicht eine gegenseitige Bestätigung und erhöht die Stabilität der Strategie.

-

Der Stop-Loss-Mechanismus begrenzt Einzelverluste.

Risikoanalyse

-

Da der RSI ein exponentieller Indikator ist, der mit Kursbewegungen schwankt, kann seine Wirksamkeit bei extremen Kursausschlägen nachlassen.

-

EMA-Gleitlinien haben eine zeitliche Verzögerung und können Wendepunkte nicht präzise lokalisieren.

-

Divergenzsignale können Fehlsignale sein, bei denen der ursprüngliche Trend fortgesetzt wird.

-

Eine ungeeignete Stop-Loss-Platzierung kann zu unnötigen Verlusten führen.

-

Der maximale Drawdown kann erheblich sein, weshalb ausreichende Kapitalreserven erforderlich sind.

Optimierungsmöglichkeiten

-

Verschiedene Parameter für RSI und EMA können getestet werden, um die optimale Kombination zu finden.

-

Statt EMA könnten andere Indikatoren wie MACD verwendet werden, um die Kombination zu optimieren.

-

Eine Bestätigungsregel kann implementiert werden, um Fehldivergenzen zu vermeiden, z. B. mehrere aufeinanderfolgende Divergenzsignale vor einem Trade.

-

Hinzufügen einer Take-Profit-Strategie zur Gewinnsicherung.

-

Der Einstieg kann auf kurzfristigen Signalen wie Candlestick-Mustern basieren, in Kombination mit der Trendbestimmung dieser Strategie.

Zusammenfassung

Die Strategie vereint die Überkauft-/Überverkauft-Analyse des RSI, die Trendbestimmung durch EMA und die Vorhersagekraft von Divergenzen zu einem umfassenden Trendfolgesystem. Mit angepassten Parametern und optimierten Kombinationen kann sie gute Ergebnisse erzielen. Dennoch müssen die Risiken von Trendmärkten und Fehlsignalen beachtet werden. Durch striktes Risikomanagement kann die Strategie auf mittlere bis lange Sicht stabile Überrenditen erwirtschaften.

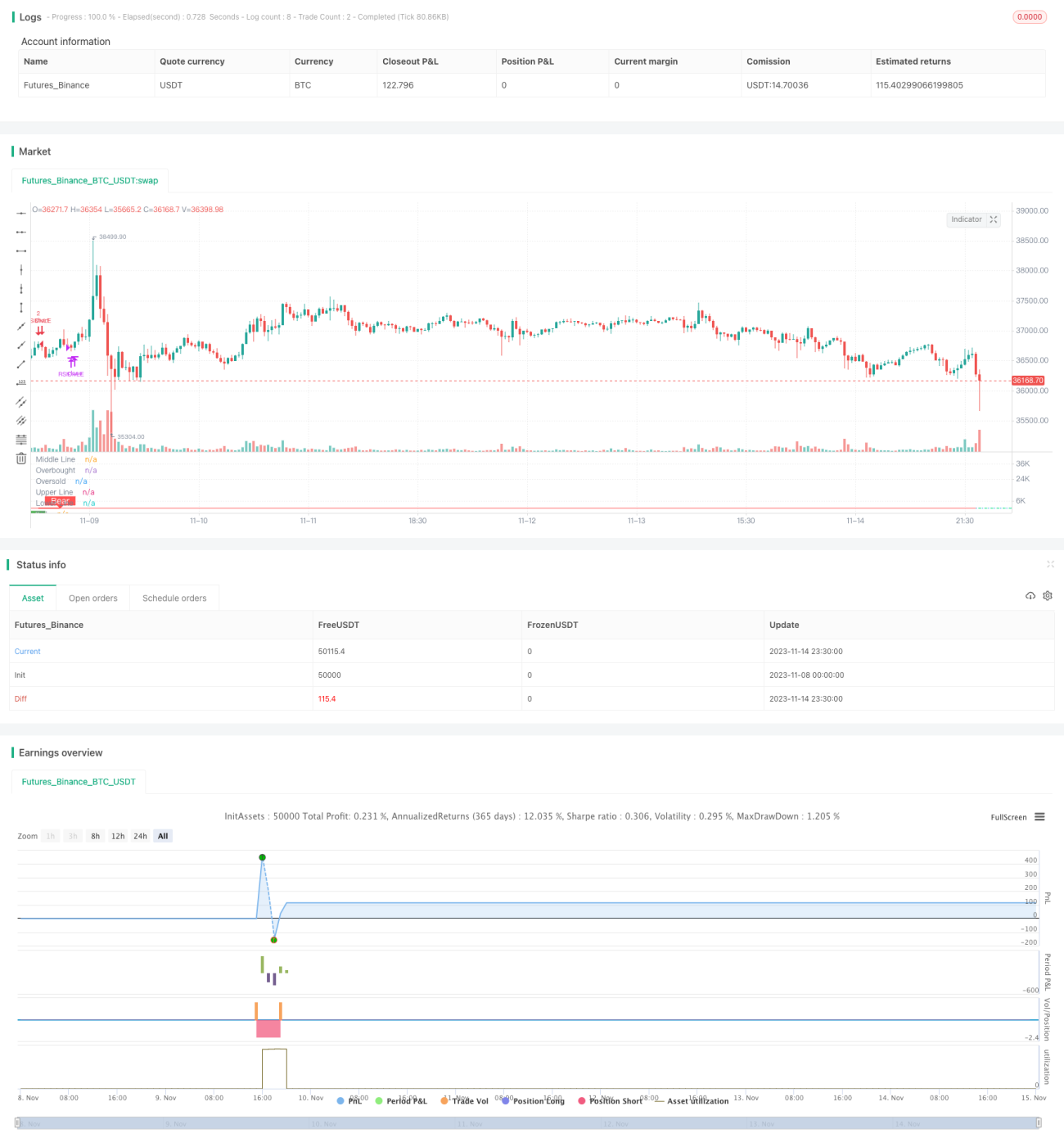

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI Divergence Indicator", overlay=false,pyramiding=2, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

len = input(title="RSI Period", minval=1, defval=14)- 1