Multifaktor-Momentum-Reversal-Kombinationsstrategie

Übersicht

Diese Strategie ist eine Multifaktor-Kombinationsstrategie, die sowohl Reversal- als auch Momentum-Faktoren nutzt, um Reversal-Möglichkeiten im Markt zu identifizieren. Zunächst wird der etablierte 123-Reversal-Indikator verwendet, um Reversal-Chancen nach einer Konsolidierungsabwärtsbewegung zu erkennen. Anschließend erfolgt eine zweite Filterung mit einem Momentum-Indikator, um falsche Reversal-Signale in einem starken Trend zu eliminieren und so kurzfristige Reversal-Arbitrage-Möglichkeiten zu sichern.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Reversal-Indikator

Dieser Teil verwendet das Konzept des Intraday-Reversals. Es wird die Beziehung zwischen dem Schlusskurs des vorherigen Tages und dem des vorvorherigen Tages analysiert, kombiniert mit einer langsamen K-Linie, um Reversal-Chancen zu identifizieren. Die genaue Logik lautet:

- Kaufsignal: Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen gefallen ist und am aktuellen Tag steigt, und die 9-Tage-langsame K-Linie unter 50 liegt, wird ein Kaufsignal generiert.

- Verkaufssignal: Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen gestiegen ist und am aktuellen Tag fällt, und die 9-Tage-schnelle K-Linie über 50 liegt, wird ein Verkaufssignal generiert.

-

Elder-Ray-Momentum-Oszillator (ETSI)

Dieser Teil konstruiert einen Momentum-Indikator durch dreifache EMA-Glättung der Preisdynamik. Die Indikatorformel lautet:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1, r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)Dabei ist xSMA_R der EMA-geglättete Wert der Preisdynamik, xSMA_aR der EMA-geglättete Wert der Preisschwankungsbreite, xTSI der daraus gebildete Momentum-Indikator (Verhältnis der beiden) und xEMA_TSI eine erneute EMA-Glättung von xTSI. Der Indikator bewertet die Beziehung zwischen xTSI und xEMA_TSI als Richtung des Handelssignals.

Schließlich werden die Signale beider Teile durch eine UND-Verknüpfung kombiniert. Nur wenn beide Faktoren gleichzeitig ein Signal in die gleiche Richtung liefern, wird ein tatsächlicher Handelsbefehl ausgelöst.

Strategievorteile

Der größte Vorteil dieser Strategie ist das Multifaktor-Design, das falsche Signale herausfiltern und hochwertige Handelsmöglichkeiten erschließen kann. Im Einzelnen sind die Hauptvorteile:

- Der 123-Reversal-Indikator kann kurzfristige Erholungspunkte nach einer Konsolidierungsabwärtsbewegung identifizieren.

- Der Elder-Ray-Momentum-Indikator kann effektiv die Richtung des übergeordneten Trends bestimmen, sodass Reversal-Signale, die gegen den großen Trend auftreten, vermieden werden – falsche Signale werden so gefiltert.

- Die UND-Verknüpfung der beiden Signale erhöht die Signalqualität und verbessert die Stabilität der Strategie.

Strategierisiken

Obwohl die Strategie ein Multifaktor-Design zur Risikokontrolle einsetzt, bestehen dennoch folgende Hauptrisiken:

- Reversal-Signale können in einer Seitwärtsbewegung auftreten, ohne Gewinn zu erzielen.

- Die Parametrisierung beider Faktoren ist subjektiv und könnte zu einer Überanpassung an bestimmte Instrumente führen.

- Nach einem Reversal kann der Kurs erneut drehen, was zu Verlustrisiken führen kann.

Diese Risiken können durch Optimierung der Parameter für eine breitere Palette von Instrumenten, Begrenzung der Haltedauer nach Reversal-Signalen und kontinuierliche Überwachung von Änderungen im Indikatorverhältnis gemildert werden.

Strategieoptimierung

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

- Anpassung der Parameter beider Faktoren, um besser zu den Datenstichproben zu passen.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung einzelner Verluste.

- Einsatz unterschiedlicher Parameterkombinationen für Trend- und Seitwärtsmärkte.

- Einführung eines Gewichtungsmechanismus für Faktoren, sodass leistungsstärkere Faktoren höheres Gewicht erhalten.

- Integration von maschinellen Lernalgorithmen zur automatischen Optimierung und Aktualisierung der Parameter.

Zusammenfassung

Diese Strategie kombiniert erfolgreich Reversal- und Momentum-Indikatoren und realisiert ein Multifaktor-Optimierungsdesign. Sie kann effektiv kurzfristige Reversal-Möglichkeiten identifizieren und die Signale durch den Momentum-Indikator einer zweiten Validierung unterziehen, um die Gewinnrate der Strategie zu erhöhen. Auch wenn noch Verbesserungspotenzial besteht, bietet der Kernansatz eine gute Referenz für das Design von Quant-Strategien.

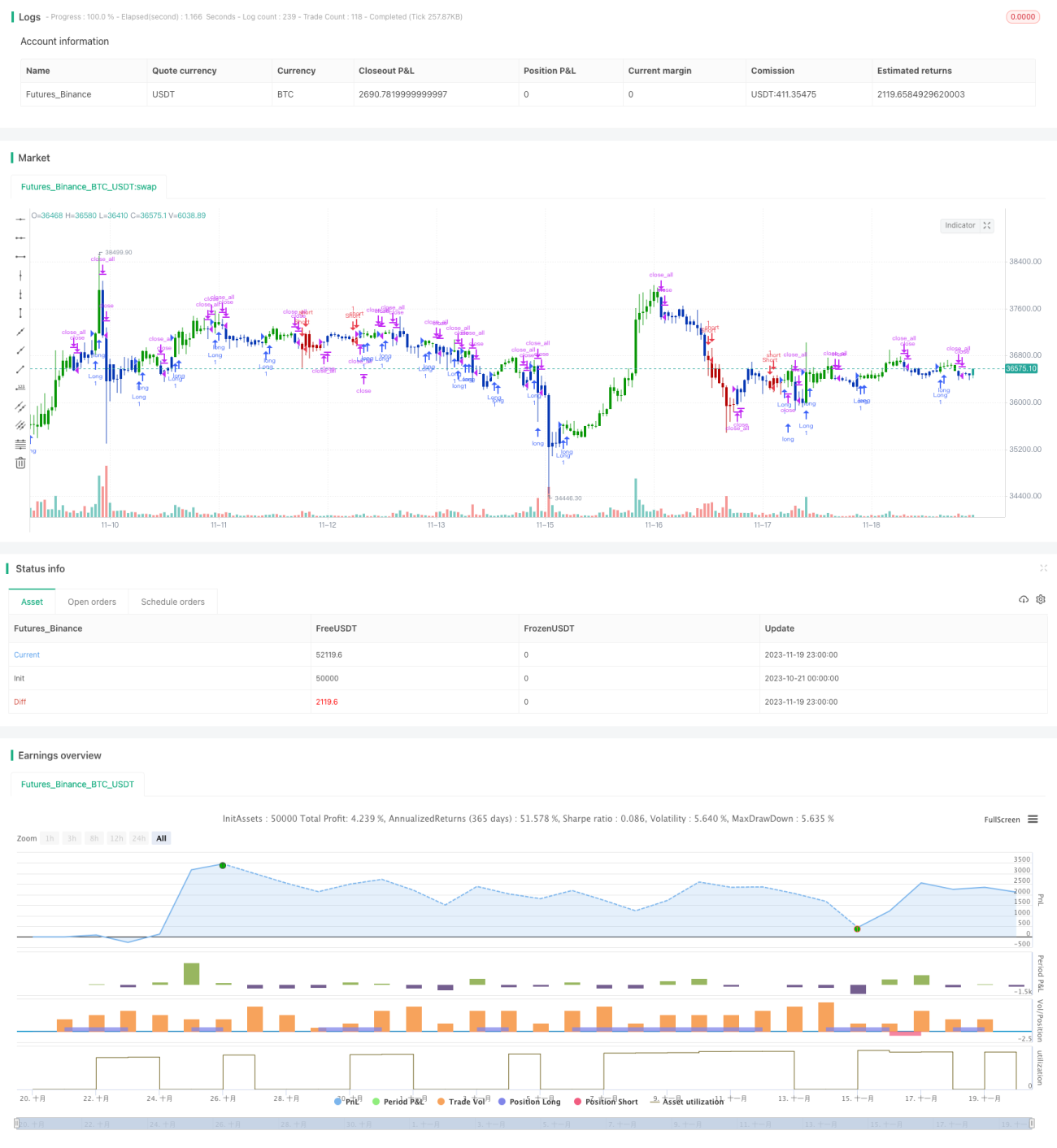

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1