Doppelindikator-Oszillationsstrategie

Übersicht

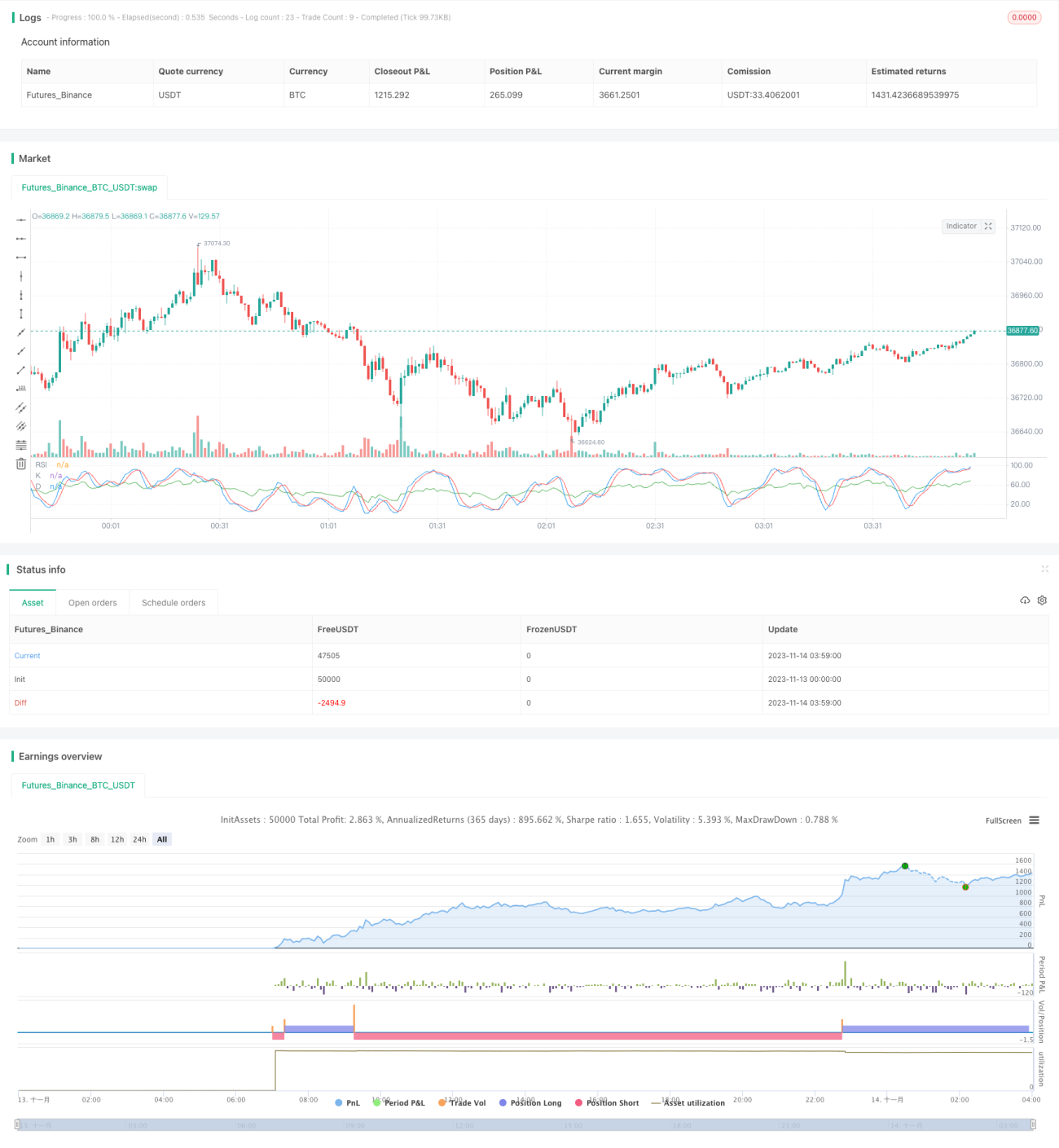

Diese Strategie kombiniert den RSI (Relative-Stärke-Index) mit dem Stochastic Oscillator mit festgelegten Parametern, um innerhalb einer bestimmten Handelsspanne Kauf- und Verkaufssignale zu generieren.

Funktionsweise

Im Code werden zunächst die Parameter des Stochastic Oscillators (K-Wert, D-Wert und SD-Wert) sowie die Perioden des RSI definiert. Nach der Berechnung der Stochastic- und RSI-Werte für jeden Kerzenstrich wird ein Short-Signal ausgelöst, wenn der RSI unter 20 (überverkauft) und der K-Wert ebenfalls unter 20 liegt – dies wird als überkauft gewertet und führt zu einem Short-Einstieg. Liegt der RSI über 80 (überkauft) und der K-Wert ebenfalls über 80, handelt es sich um ein überverkauftes Signal, das einen Long-Einstieg auslöst. Durch diese doppelte Bestätigung können Fehlsignale herausgefiltert werden. Zusätzlich wurden Stop-Loss- und Take-Profit-Bedingungen definiert.

Vorteile

Die doppelte Indikatorfilterung reduziert effektiv unnötige Trades, die bei reinen Stochastic-Strategien häufig durch Whipsaws entstehen. Durch die Kombination mit dem Trendindikator RSI wird vermieden, in trendlosen Märkten blind zu handeln. Diese Kombination verbessert die Signalqualität, verringert Fehlsignale und ermöglicht eine bessere Risikokontrolle.

Risiken

Das größte Risiko dieser Strategie besteht darin, dass die festgelegten Parameter nicht für alle Instrumente und Zeitrahmen geeignet sind. In kürzeren Zeitintervallen müssen die Parameter von RSI und Stochastic möglicherweise angepasst werden. Zudem können Stochastic-basierte Strategien bei starken Trendwechseln erhebliche Verluste verursachen. Daher eignet sich diese Strategie hauptsächlich für seitwärts bewegte Märkte.

Optimierungsmöglichkeiten

Es können weitere Indikatorkombinationen getestet werden, z. B. die Kombination von MACD mit Stochastic oder RSI als Mehrfachfilter. Die konkreten Parameter von RSI und Stochastic können optimiert werden, um die beste Parameterkombination zu finden. Zudem kann die Stop-Loss- und Take-Profit-Spanne basierend auf der Volatilität der letzten N Tage dynamisch angepasst werden. Durch Parameter- und Indikatoroptimierung lässt sich die Performance der Strategie kontinuierlich verbessern.

Zusammenfassung

Diese Strategie kombiniert den Stochastic Oscillator mit dem Trendstärkeindikator RSI zur doppelten Signalfilterung. Sie erkennt effektiv überkaufte und überverkaufte Zustände und eignet sich besonders für seitwärts bewegte Märkte. Die Performance ist besser als bei einer reinen Stochastic-Strategie. Durch die Optimierung von Parametern und Indikatorkombinationen besteht weiteres Verbesserungspotenzial.

- 1