Momentum-Oszillator-Handelsstrategie

Überblick

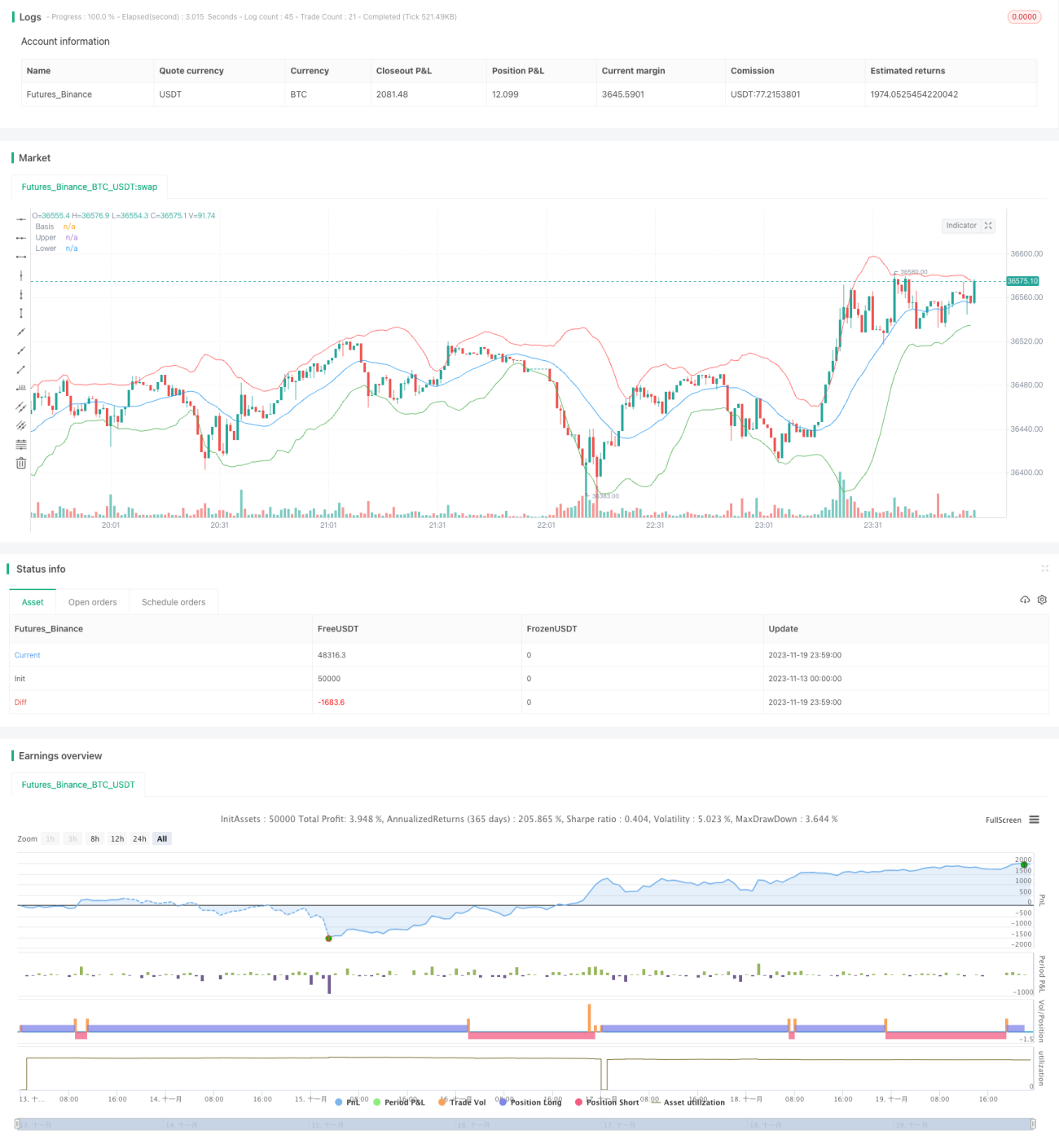

Diese Strategie basiert auf dem Bollinger-Band-Indikator in Kombination mit einem Momentum-Indikator und realisiert eine kombinierte Handelsstrategie aus Bollinger-Band-Rückkehr und Momentum-Durchbruch. Wenn der Preis von unterhalb des Bandes die Mittellinie nach oben durchbricht, wird eine Long-Position eröffnet; wenn der Preis von oberhalb des Bandes die Mittellinie nach unten durchbricht, wird eine Short-Position eröffnet. Dabei werden Stop-Loss und Take-Profit nachverfolgt und die Position geschlossen, sobald das Zielgewinn-Risiko-Verhältnis erreicht ist.

Strategieprinzip

Die Strategie verwendet den SMA (Simple Moving Average) der Mittellinie des Bollinger-Bandes als Trendindikator. Die Bandbreite wird dynamisch durch den Parameter mult * stdev angepasst. Wenn der Preis von unten die Mittellinie durchbricht, deutet dies auf eine Aufwärtsdynamik hin – es wird long gegangen. Wenn der Preis von oben die Mittellinie durchbricht, deutet dies auf eine Abwärtsdynamik hin – es wird short gegangen. Nach Eröffnung einer Long- oder Short-Position werden Stop-Loss- und Take-Profit-Parameter gesetzt, um Gewinne zu sichern und Risiken zu kontrollieren.

Im Einzelnen wird das Bollinger-Band über die Parameter length und mult berechnet: Die Länge length bestimmt den Zeitraum der Mittellinie, mult die Größe der Bandbreite. Die Signale enterLong und enterShort erkennen den Zeitpunkt des Durchbruchs. exitLong und exitShort berechnen die Stop-Loss- und Take-Profit-Kurse basierend auf dem Einstiegskurs und den vorgegebenen prozentualen Limits für Gewinn und Verlust.

Vorteile der Strategie

Diese Strategie kombiniert die Vorteile der gleitenden Durchschnitts-Rückkehr und des Momentum-Indikators. Sie ermöglicht es, zu Beginn eines Trends größere Kursbewegungen trendfolgend mitzunehmen. Im Vergleich zu einer einfachen Verfolgung des gleitenden Durchschnitts wird eine Momentum-Entscheidung auf Basis der Bollinger-Bandbreite hinzugefügt, die einige Fehlsignale (falsche Durchbrüche) herausfiltern kann. Die Stop-Loss- und Take-Profit-Einstellungen werden direkt aus dem Einstiegskurs berechnet und erfordern keinen manuellen Eingriff.

Risiken der Strategie

- Bollinger-Bänder reagieren bei der Anpassung an den Preis mit einer zeitlichen Verzögerung, sodass manche Kursbewegungen verpasst werden können.

- Eine zu großzügige Stop-Loss-Einstellung erhöht das Verlustrisiko.

- In einem Aufwärtstrend können Short-Signale ungünstig sein.

Durch Anpassung des Bollinger-Mittellinien-Zeitraums, der Bandbreitenparameter und des Stop-Loss-Bereichs kann die Strategie optimiert werden, um sie besser an unterschiedliche Marktbedingungen anzupassen.

Optimierungsmöglichkeiten

- Einbeziehung von Volumen- oder Volatilitätsindikatoren, um Fehlsignale bei geringem Volumen zu vermeiden.

- Schrittweise Optimierung der Bollinger-Periodenlänge, des Breitenkoeffizienten und des Stop-Loss-Spielraums.

- In bestimmten Marktphasen nur Long oder nur Short handeln.

- Integration eines maschinellen Lernmodells zur Bestimmung der Trendrichtung.

Zusammenfassung

Diese Strategie vereint die Stärken der Bollinger-Band-Rückkehr und des Momentum-Indikators. Sie kann zu Beginn eines Trends trendfolgend Kursbewegungen mitnehmen und durch Parameteranpassung an unterschiedliche Marktphasen angepasst werden. Es handelt sich um ein relativ universelles Durchbruchssystem. Die Berechnung von Stop-Loss und Take-Profit direkt aus dem Kurs minimiert manuelle Eingriffe. Die Strategie bietet jedoch auch Verbesserungspotenzial, z. B. durch Hinzufügen weiterer Entscheidungsindikatoren, was in nachfolgenden Untersuchungen und Optimierungen weiterentwickelt werden soll.

- 1