Band-Trend-Tracker

Übersicht

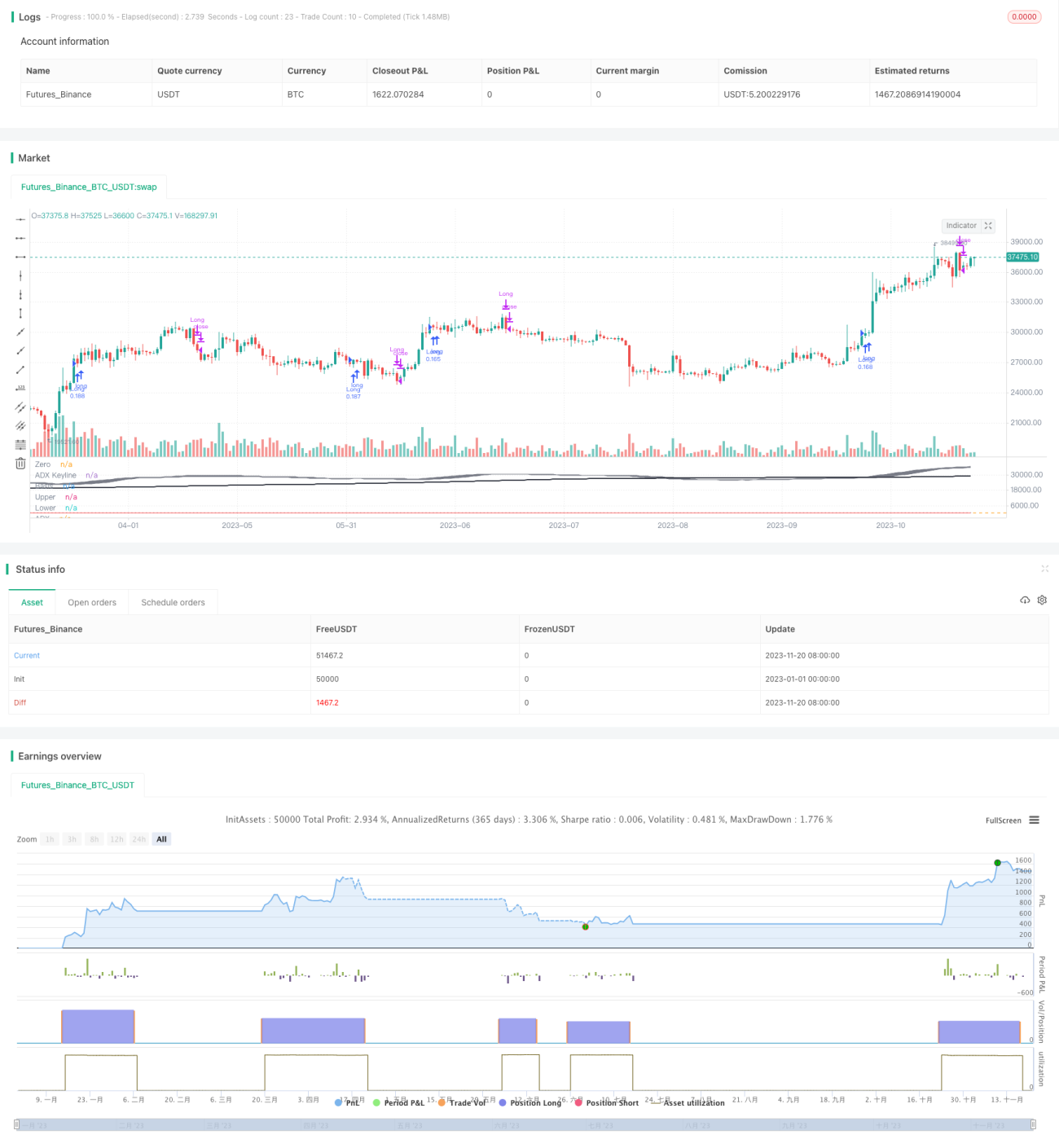

Das Ziel dieser Strategie ist es, eine risikoarme Strategie für trendstarke Aktien (oder andere trendstarke Märkte) zu verfolgen, die eine minimale Drawdown-Rate anstrebt (z. B. zum Zeitpunkt der Erstellung dieses Artikels hatte AAPL lediglich einen Drawdown von etwa 1,36 %, FB etwa 1,93 % und SPY 0,80 %, alle blieben profitabel).

Strategieprinzip

Die Strategie nutzt den 200-Tage-gleitenden Durchschnitt, benutzerdefinierte Bollinger-Bänder, den 52-Perioden gewichteten gleitenden Durchschnitt TSI und die ADX-Stärke.

Das Kaufsignal ist: Schlusskurs über dem 200-Tage-gleitenden Durchschnitt + 5 Kerzen schließen über dem oberen benutzerdefinierten Bollinger-Band + TSI positiv + ADX über 20.

Da Backtests gezeigt haben, dass die Strategie nur für trendstarke Aktien geeignet ist, wurden einige Verkaufs-/Short-Bedingungen entfernt und nur Long-Orders verwendet.

Vorteilsanalyse

Der Vorteil dieser Strategie liegt in der niedrigen Drawdown-Rate und dem minimalen Risiko. Sie eignet sich für risikoarme Operationen bei den meisten trendstarken Aktien. Den Testdaten zufolge sind die Erträge hoch, und während des Backtest-Zeitraums hatte AAPL lediglich einen maximalen Drawdown von 1,36 %, FB einen maximalen Drawdown von 1,93 %.

Durch die Kombination mehrerer technischer Indikatoren wie Bollinger-Bänder, MA (gleitende Durchschnitte) und TSI-Indikator sowie die Verwendung von ADX zur Beurteilung der Trendstärke wird bei einem Aufwärtstrend gekauft, um die mittel- bis langfristigen Aufwärtschancen von Trendaktien zu nutzen. Im Vergleich zur Beurteilung mit einem einzelnen Indikator wendet diese Strategie mehrere technische Indikatoren an, was die Beurteilung genauer und zuverlässiger macht und das Risiko senkt.

Die Strategie enthält außerdem eine Stop-Loss-Strategie: Bei Richtungswechsel des TSI-Indikators wird rechtzeitig ein Stop-Loss gesetzt, um Gewinne maximal zu sichern und das Risiko effektiv zu kontrollieren.

Risikoanalyse

Die Strategie ist hauptsächlich zwei Risiken ausgesetzt:

-

Risiko unerwarteter Ereignisse. Bestimmte Black-Swan-Ereignisse können zu starken Kursschwankungen und -rückgängen führen, bei denen ein Stop-Loss nicht möglich ist.

-

Risiko des Trendendes. Wenn eine Aktie von einem Trend in eine Seitwärtsbewegung übergeht, kann es zu größeren Drawdowns kommen.

Gegen Risiko 1 können strengere Stop-Loss-Mechanismen oder manuelle Eingriffe beim Stop-Loss eingesetzt werden. Gegen Risiko 2 können zusätzliche Bewertungsfaktoren zur Erkennung des Trendendes integriert werden, z. B. die Hinzunahme von Volumenindikatoren.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen optimiert werden:

-

Verbesserung der Stop-Loss-Strategie: Präzisere Stop-Loss-Punkte setzen, um das Risiko besser zu kontrollieren.

-

Optimierung der gleitenden Durchschnittsparameter: Testen der Stabilität verschiedener Parameterkombinationen.

-

Aufnahme von Volumenindikatoren ins Entscheidungssystem, um Beginn und Ende von Trends genauer zu erkennen.

-

Testen längerer Zeitrahmenparameter, um sich an längerfristige Operationen anzupassen.

Zusammenfassung

Die Strategie bewertet die Trendstärke mit ADX, die Trendrichtung mit dem TSI-Indikator, Ausbrüche mit Bollinger-Bändern und den langfristigen Trend mit gleitenden Durchschnitten. Mehrere Indikatoren bestätigen sich gegenseitig, um den Kaufzeitpunkt zu bestimmen. Die Stop-Loss-Strategie kann das Risiko effektiv kontrollieren. Die Strategie eignet sich für die langfristige Verfolgung von Trendaktien, weist eine niedrige Drawdown-Rate auf, erzielt relativ hohe Erträge und bietet gewisse Vorteile. Dennoch sollte sie hinsichtlich der Risiken optimiert werden, um sie robuster zu machen.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © gary_trades

//This script has been designed to be used on trending stocks as a low risk trade with minimal drawdown, utilising 200 Moving Average, Custom Bollinger Band, TSI with weighted moving average and ADX strength.

//Backtest dates are set to 2010 - 2020 and all other filters (moving average, ADX, TSI , Bollinger Band) are not locked so they can be user amended if desired. - 1