Dynamische Candlestick-Handelsstrategie mit großen bullischen Kerzen

Überblick

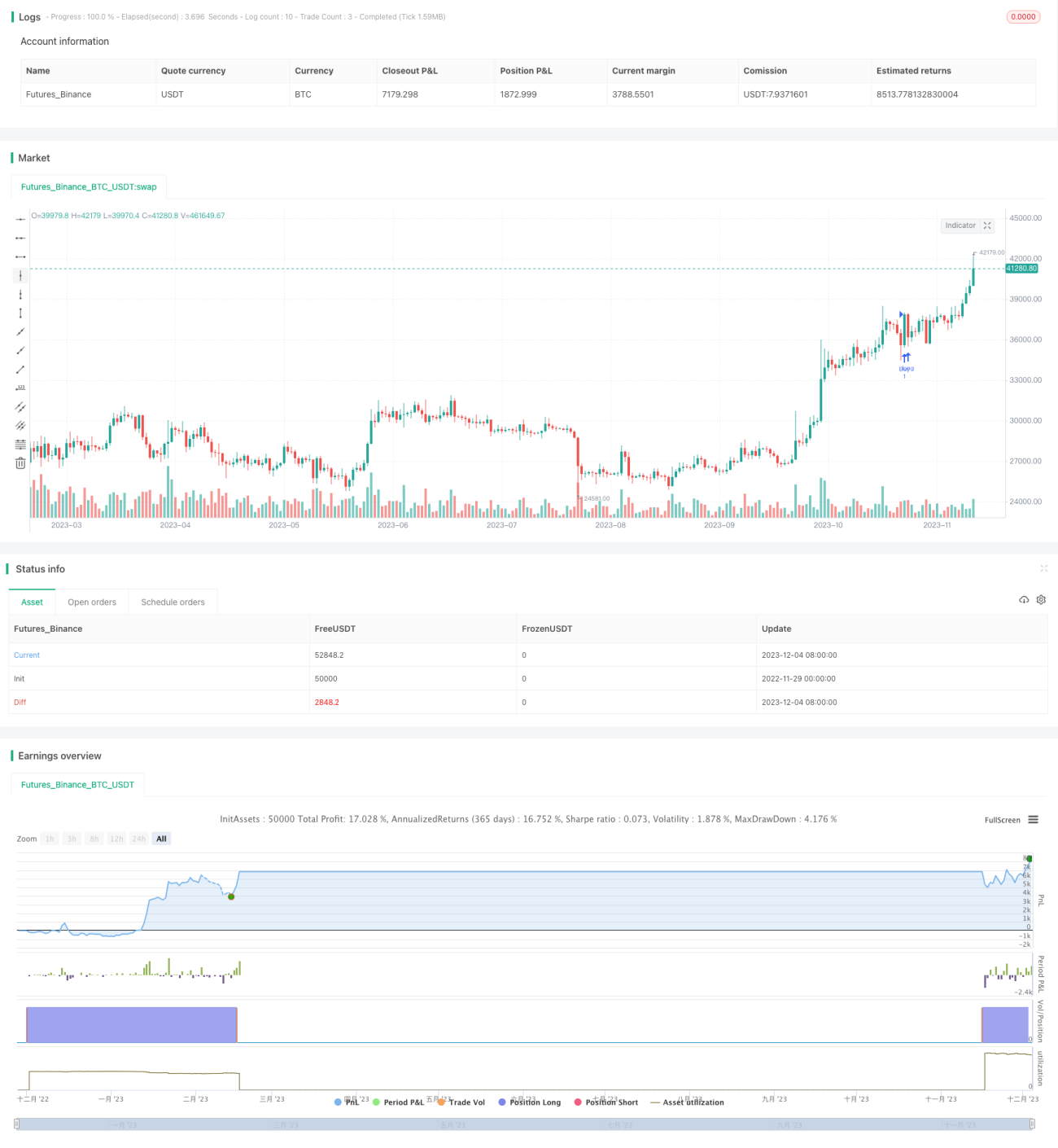

Die dynamische Kerzen-Tradingstrategie mit großen grünen Kerzen ist eine Strategie, die dynamische Kerzen zur Bestimmung von Ausbrüchen nutzt. Sie erkennt die Formation großer grüner Kerzen und berechnet dynamische Stop-Loss- und Take-Profit-Niveaus.

Strategieprinzip

Die Hauptlogik dieser Strategie ist:

-

Berechnung des prozentualen Anteils der Kerzenkörpergröße an der Gesamtspanne der Kerze. Wenn die Körpergröße größer als der eingestellte Schwellenwert für große grüne Kerzen ist, wird sie als große grüne Kerze eingestuft.

-

Wird eine große grüne Kerze erkannt, wird eine Long-Position eröffnet. Gleichzeitig werden Stop-Loss- und Take-Profit-Niveaus berechnet. Der Stop-Loss liegt eine bestimmte Anzahl von Punkten unter dem Einstiegspreis, der Take-Profit eine bestimmte Anzahl von Punkten darüber.

-

Wird eine große rote Kerze erkannt, wird eine Short-Position eröffnet. Stop-Loss- und Take-Profit-Niveaus werden berechnet. Der Stop-Loss liegt eine bestimmte Anzahl von Punkten über dem Einstiegspreis, der Take-Profit eine bestimmte Anzahl von Punkten darunter.

-

Long-Positionen werden nach Erreichen des Stop-Loss oder Take-Profit geschlossen. Short-Positionen werden nach Erreichen des Take-Profit oder Stop-Loss geschlossen.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar, ideal für Anfänger.

-

Durch die Nutzung typischer Kerzenformationen wie großer grüner Kerzen kann der Marktimpuls bei Ausbrüchen effektiv erfasst werden.

-

Dynamische Berechnung von Stop-Loss und Take-Profit ermöglicht eine effektive Risikokontrolle.

-

Mit nur einem Parameter ist sie leicht zu optimieren und anzupassen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Der Ausbruch einer großen grünen Kerze hält möglicherweise nicht an – es könnte sich um einen Fehlausbruch handeln.

-

Eine falsche Einstellung der Stop-Loss- und Take-Profit-Punktzahlen kann zu vorzeitigem Stopp oder Gewinnmitnahme führen.

-

Unterschiedliche Instrumente und Zeitrahmen erfordern eine Anpassung der Parameter.

-

Probleme wie Slippage im Live-Handel können zu Abweichungen bei Gewinn/Verlust führen.

Diese Risiken können durch Parameteroptimierung, strenges Risikomanagement und angemessene Anpassung der Haltezeiten gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Bewertung der Effektivität bei verschiedenen Handelsinstrumenten und Zeitrahmen.

-

Testen verschiedener Schwellenwerte für die Kerzenkörpergröße.

-

Optimierung der Punktzahl für Stop-Loss und Take-Profit.

-

Hinzufügen weiterer Filterbedingungen wie Handelsvolumen, Volatilität usw.

-

Bewertung der Anzahl der Ausbruchskerzen zur weiteren Bestätigung der Ausbruchsverlässlichkeit.

Zusammenfassung

Die dynamische Kerzen-Tradingstrategie mit großen grünen Kerzen ist insgesamt eine sehr praktische quantitative Strategie. Sie erzielt Gewinne durch das Erfassen von Trendausbrüchen mit hoher Wahrscheinlichkeit und kontrolliert gleichzeitig das Risiko durch dynamische Stop-Loss- und Take-Profit-Niveaus. Die Strategie kann durch Parameteroptimierung weiter verbessert werden und ist eine gute Wahl für Anfänger, die quantitatives Trading erlernen möchten.

- 1