Doppelte-Gleitende-Durchschnitte-Umkehr-Preisausbruch-Strategie

Überblick

Die Strategie des Preisausbruchs mit doppelten gleitenden Durchschnitten und Reversal kombiniert zwei Handelssignale, um qualitativ höherwertige Einstiegszeitpunkte zu finden. Zunächst wird mithilfe des 9-Tage-gleitenden-Durchschnitts und seiner oberen/unteren Bänder ein grundlegender Ausbruchsrahmen erstellt. Anschließend wird das 123-Muster verwendet, um die Richtung der Gelegenheit zu bestimmen, und der Stochastic-Oszillator als Filter eingesetzt, um letztendlich strenge Einstiegsregeln zu erhalten. Diese kombinierte Filtermethode kann die Handelsfrequenz effektiv reduzieren und gleichzeitig die Signalqualität sicherstellen, was sich für mittel- bis langfristige Positionen eignet.

Strategieprinzip

Die Strategie des Preisausbruchs mit doppelten gleitenden Durchschnitten und Reversal setzt sich aus zwei Teilstrategien zusammen.

Die erste Teilstrategie ist die Beurteilung des 123-Musters. Sie nutzt die Beziehung der Schlusskurse der letzten zwei Tage, um die mögliche Ausbruchsrichtung des zukünftigen Preises zu bestimmen. Steigt der Schlusskurs von heute im Vergleich zum Vortag, während der Vortag im Vergleich zum vorvortägigen Schlusskurs gefallen ist, wird ein Kaufsignal generiert. Fällt der Schlusskurs von heute im Vergleich zum Vortag, während der Vortag im Vergleich zum vorvortägigen Schlusskurs gestiegen ist, wird ein Verkaufssignal generiert. Dieses Muster wird als kritischer Wendepunkt angesehen, an dem sich die kurzfristige Stimmung von Pessimismus zu Optimismus oder umgekehrt ändert. Hier nutzen wir den Stochastic-Oszillator zur zweiten Überprüfung der Kauf-/Verkaufssignale: Nur wenn auch der Stochastic entsprechende überkaufte/überverkaufte Signale liefert, wird ein tatsächliches Operationssignal generiert.

Die zweite Teilstrategie ist der Ausbruch aus einem verschobenen gleitenden Durchschnittskanal. Zuerst wird der exponentielle gleitende Durchschnitt eines bestimmten Zeitraums (z. B. 9 Tage) berechnet, dann werden ober- und unterhalb ein bestimmter Prozentsatz als oberes und unteres Kanalband hinzugefügt. Durchbricht der Preis das obere Band, wird ein Verkaufssignal erzeugt; durchbricht er das untere Band, ein Kaufsignal. Die Amplitude der Kanalbänder kann durch den prozentualen Faktor gesteuert werden, um die Signalfrequenz anzupassen.

Letztendlich wird nur dann ein tatsächliches Signal zur Ausführung von Trades generiert, wenn die Signale der beiden Teilstrategien in dieselbe Richtung zeigen – also das 123-Umkehrsignal und das Kanalausbruchsignal gleichgerichtet sind. Dieser doppelte Filtermechanismus kann viele Fehlsignale ausfiltern, die Handelsfrequenz reduzieren und gleichzeitig eine hohe Glaubwürdigkeit jedes Trades gewährleisten.

Vorteilsanalyse

Die Strategie des Preisausbruchs mit doppelten gleitenden Durchschnitten und Reversal kombiniert mehrere Analysemethoden und bietet folgende Vorteile:

-

Der doppelte Signalfiltermechanismus kann ineffektive Signale effektiv reduzieren und so die Qualität jedes einzelnen Trades verbessern.

-

Die 123-Muster-Beurteilung ist eine kurzfristige Reversal-Strategie, während der verschobene Kanalausbruch einer mittel- bis langfristigen Trendfolgestrategie entspricht. Die Kombination ermöglicht eine Abstimmung von kurz-, mittel- und langfristigen Ansätzen, was zu besseren Erträgen führen kann.

-

Durch die Anpassung der Amplitude der Kanalbänder kann die Signalfrequenz frei gesteuert werden, was sich für unterschiedliche Handelspräferenzen eignet.

-

Die Verwendung des 9-Tage-Durchschnitts als Kanalmittelachse ist eine sinnvolle Parameterwahl, die übermäßig häufige Signale vermeidet.

-

Die Anwendung der überkauften/überverkauften Bereiche des Stochastic-Oszillators hilft, in Seitwärtsmärkten Verluste zu vermeiden.

Risikoanalyse

Die Strategie des Preisausbruchs mit doppelten gleitenden Durchschnitten und Reversal birgt auch einige Risiken, die sich auf folgende Aspekte konzentrieren:

-

Der doppelte Filtermechanismus kann Gelegenheiten verpassen, die reine Trendstrategien erkennen würden; es besteht ein gewisses Risiko von Fehlsignalen (verpasste Trades).

-

Das 123-Muster kann nicht alle Fehlausbrüche vollständig filtern; unsachgemäße Anwendung kann zu Verlusten führen.

-

Bei starken Marktbewegungen kann eine unzureichende Platzierung von Stopp-Loss zu erheblichen Verlusten führen.

-

Die komplexe Logik der ifft-Bedingungen kann bei falscher Parameterwahl zu logischen Fehlern führen, die die Signalvalidität beeinträchtigen.

-

Außerhalb der Stichprobe liegende Daten können die Stabilität der Parameter beeinträchtigen; eine dynamische Optimierung der Parameter ist erforderlich.

Optimierungsmöglichkeiten

Die Strategie des Preisausbruchs mit doppelten gleitenden Durchschnitten und Reversal bietet noch Raum für Optimierungen:

-

Verschiedene Arten von gleitenden Durchschnitten können getestet werden, um Parameterkombinationen mit besserer Signalqualität und Stabilität zu finden.

-

Die Kanalbandbreite kann an die spezifischen Datenmerkmale des jeweiligen Instruments angepasst werden.

-

Ein dynamischer Stopp-Loss kann integriert werden, um den maximalen Verlustprozentsatz zu kontrollieren.

-

Maschinelles Lernen kann zur dynamischen Optimierung der Parameter eingesetzt werden, um die Robustheit der Strategie zu erhöhen.

-

Ein Volumen- oder Volatilitätsfilter kann hinzugefügt werden, um zu häufige Ein- und Ausstiege in Seitwärtsmärkten zu vermeiden.

Zusammenfassung

Die Strategie des Preisausbruchs mit doppelten gleitenden Durchschnitten und Reversal kombiniert erfolgreich kurzfristige Reversal- und mittel- bis langfristige Trendfolge-Ansätze zu einem effizienten Handelssystem. Sie filtert ineffektive Signale effektiv heraus, wählt hochwertige Chancen für Einstiege aus und bietet einen hohen Grad an Anpassungsmöglichkeiten. Als universelles Framework besitzt sie unter Parameteroptimierung und maschinellem Lernen ein großes Anwendungspotenzial.

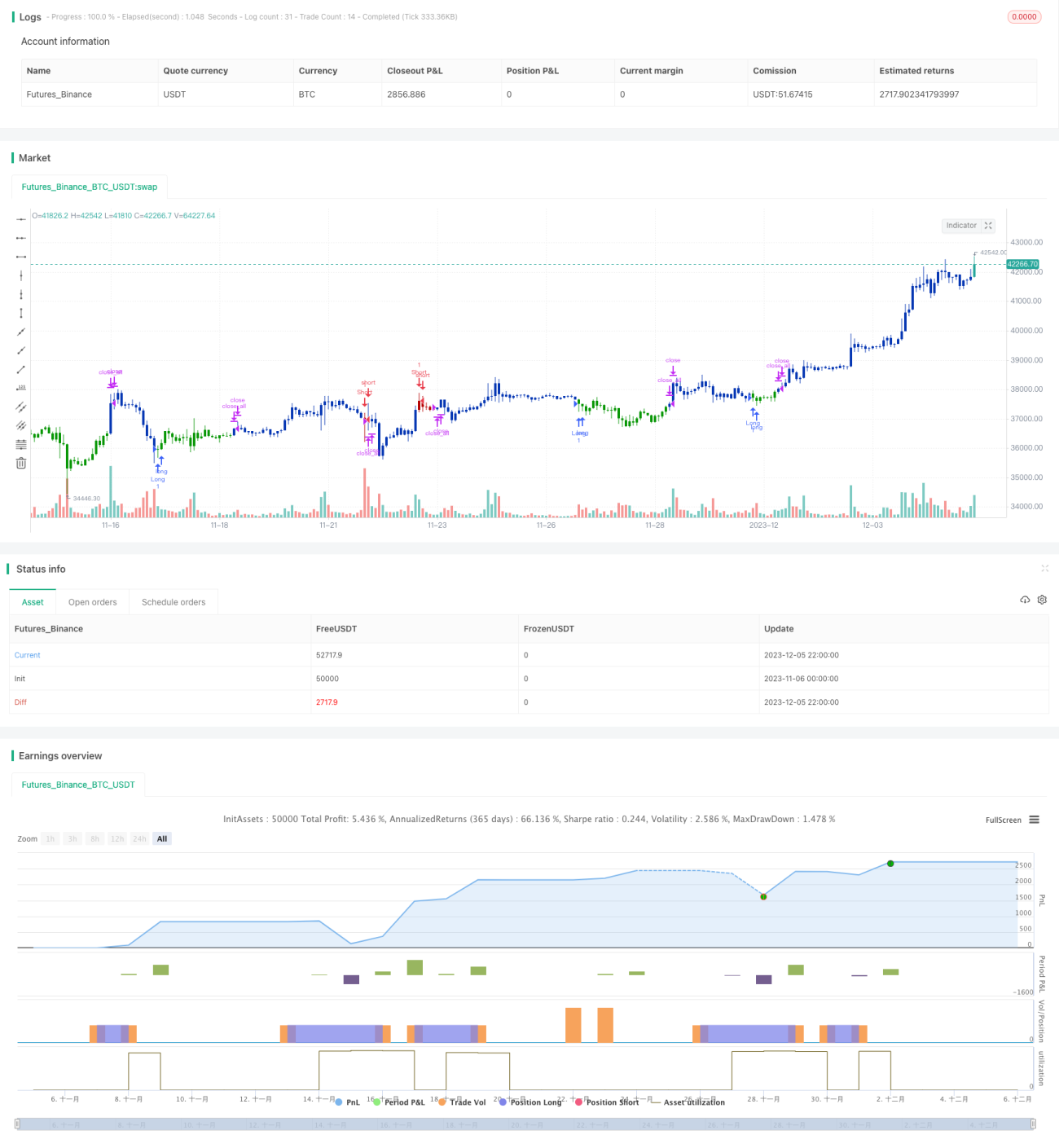

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1