Bollinger+RSI Doppelstrategie (nur Long) v1.2

I. Strategiename

Bollinger+RSI Doppel-Long-Strategie

II. Strategieübersicht

Diese Strategie nutzt die Kombination aus Bollinger-Bändern und dem RSI-Indikator. Wenn beide gleichzeitig ein überverkauftes Signal anzeigen, wird eine Long-Position eröffnet; wenn beide gleichzeitig ein überkauftes Signal anzeigen, wird die Position geschlossen. Im Vergleich zu einem einzelnen Indikator können Handelssignale zuverlässiger bestätigt und Fehlsignale vermieden werden.

III. Strategieprinzip

- Verwendung des RSI-Indikators zur Beurteilung von Überkauft-/Überverkauft-Zuständen

- RSI unter 50 gilt als überverkauft

- RSI über 50 gilt als überkauft

- Verwendung der Bollinger-Bänder zur Beurteilung von Preisabweichungen

- Preis unter dem unteren Band gilt als überverkauft

- Preis über dem oberen Band gilt als überkauft

- Wenn RSI und Bollinger-Bänder gleichzeitig ein überverkauftes Signal anzeigen, wird eine Long-Position eröffnet

- RSI-Linie unter 50

- Preis unter dem unteren Bollinger-Band

- Wenn RSI und Bollinger-Bänder gleichzeitig ein überkauftes Signal anzeigen, wird die Position geschlossen

- RSI-Linie über 50

- Preis über dem oberen Bollinger-Band

IV. Vorteile der Strategie

- Kombination zweier Indikatoren: Signale sind zuverlässiger, Fehlsignale werden vermieden

- Es werden ausschließlich Long-Positionen eröffnet, was die Logik vereinfacht und das Handelsrisiko reduziert

V. Strategierisiken und Lösungen

- Ungünstige Parametereinstellung der Bollinger-Bänder: Die oberen/unteren Bänder sind zu weit gefasst, was das Risiko von Fehltrades erhöht

- Optimierung der Bollinger-Band-Parameter: angemessene Festlegung von Periode und Standardabweichung

- Ungünstige Parametereinstellung des RSI: Falsche Bewertungskriterien für überkauft/überverkauft erhöhen das Risiko von Fehltrades

- Optimierung der RSI-Parameter: Anpassung der RSI-Periode, angemessene Festlegung der überkauft/überverkauft-Schwellen

- Bei fehlender Trendbewegung des Marktes ist die Wirkung der Strategie gering

- Kombination mit Trendindikatoren, um Handel in Seitwärtsmärkten zu vermeiden

VI. Optimierungsmöglichkeiten der Strategie

- Optimierung der Parametereinstellungen von Bollinger-Bändern und RSI

- Integration eines Stop-Loss-Mechanismus

- Kombination mit Trendindikatoren wie MACD

- Kombination von kurzfristiger und langfristiger Analyse

VII. Zusammenfassung

Diese Strategie kombiniert die Vorteile der Bollinger-Bänder und des RSI-Indikators. Sie handelt, wenn beide gleichzeitig ein überkauftes oder überverkauftes Signal anzeigen, wodurch Fehlsignale eines einzelnen Indikators vermieden und die Signalgenauigkeit erhöht wird. Im Vergleich zu früheren Versionen werden nur Long-Positionen eröffnet, was das Handelsrisiko reduziert. Die Strategie kann später durch Parameteroptimierung, Stop-Loss-Mechanismen und die Kombination mit Trendindikatoren weiter verbessert werden, um sich besser an unterschiedliche Marktbedingungen anzupassen.

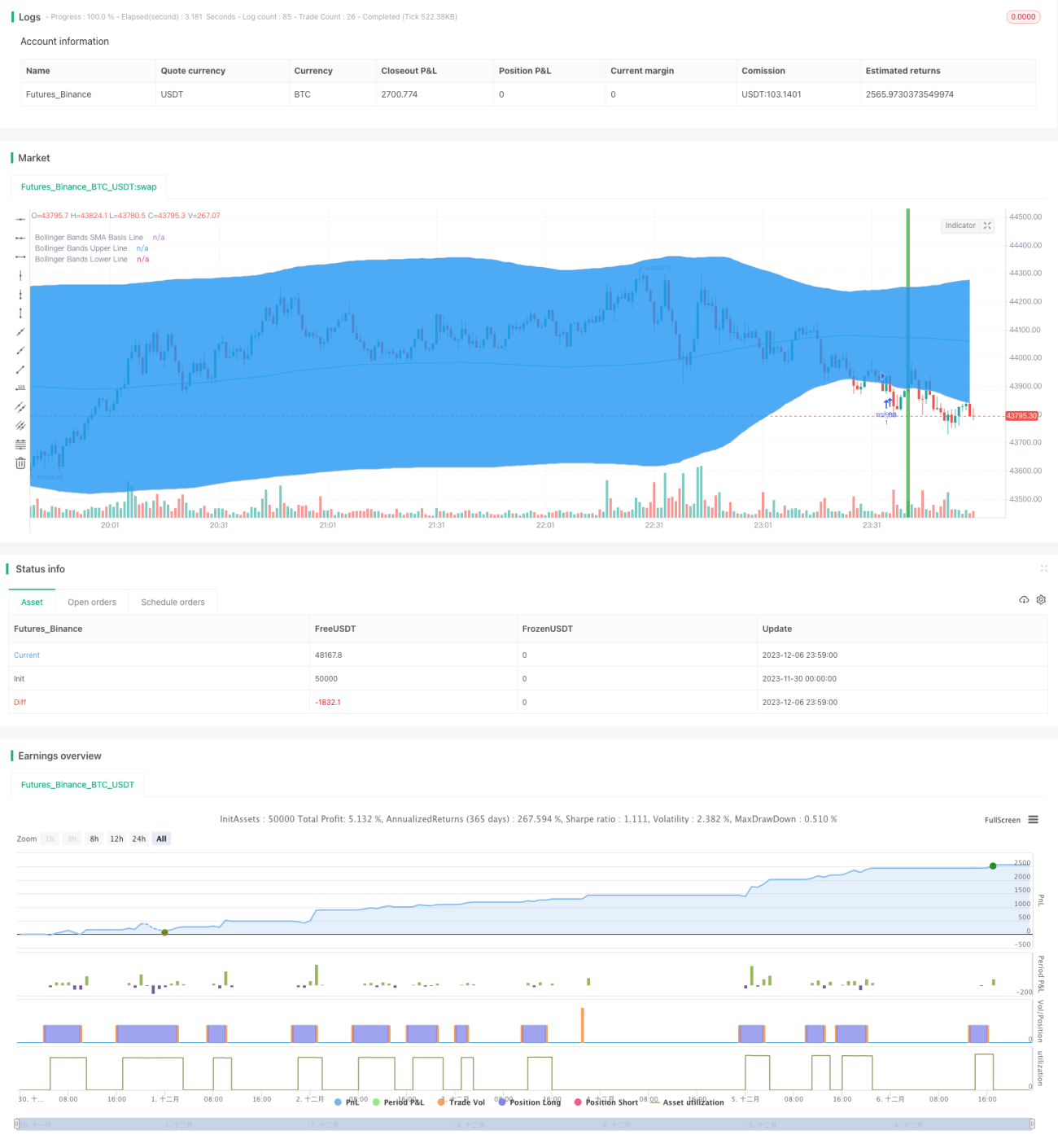

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1