RSI-Anstiegsausbruch-Strategie

Übersicht

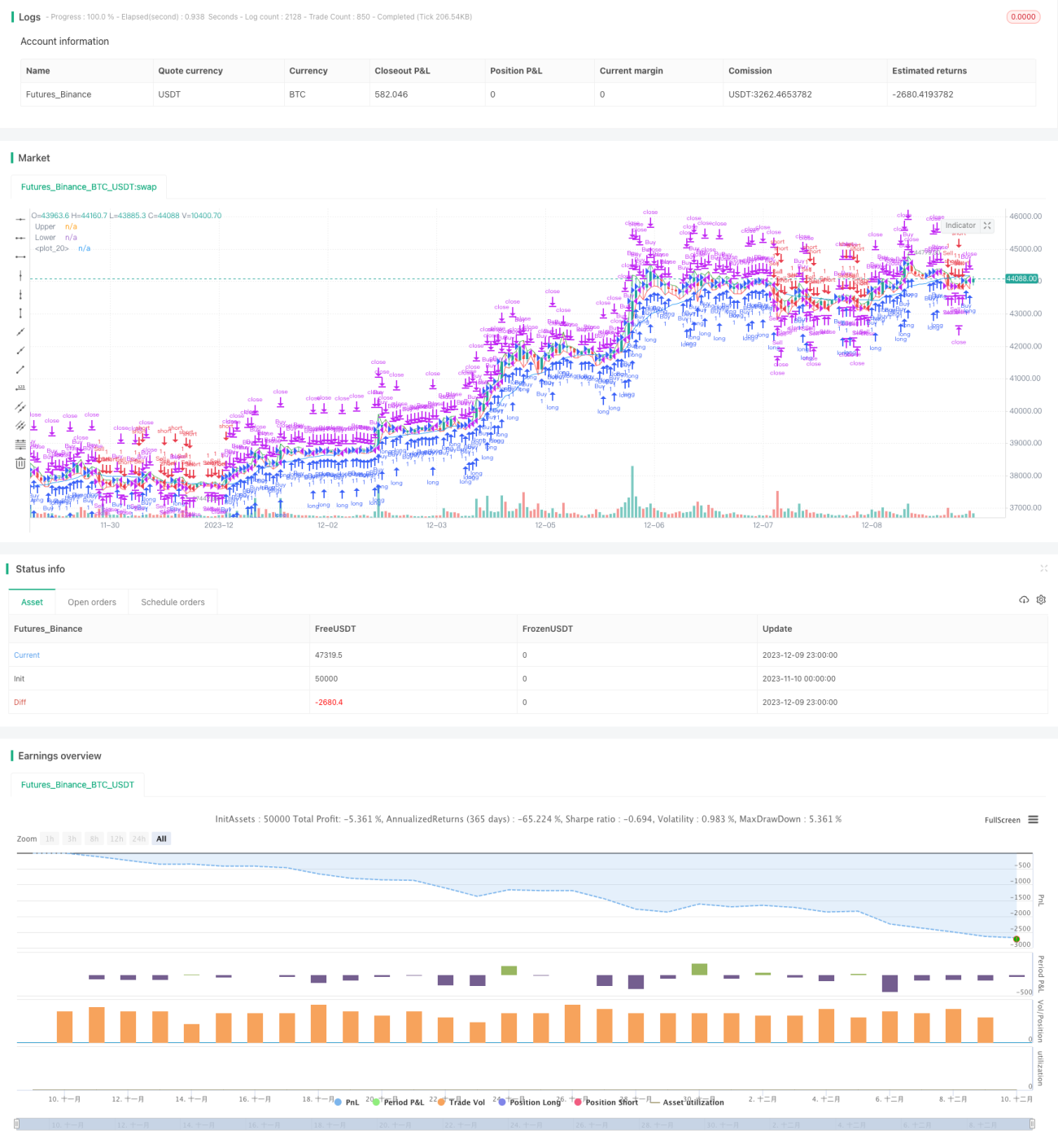

Die RSI-Ausbruchsstrategie ist eine quantitative Handelsstrategie, die den RSI-Indikator zur Identifizierung von Ausbruchspunkten nutzt, kombiniert mit dem Durchbruch des Tageshöchst- oder Tagestiefstkurses, um Kauf- oder Verkaufssignale zu generieren. Die Strategie eignet sich für indische Index-Futures wie Nifty, Bank Nifty usw.

Strategieprinzip

Der Kern der RSI-Ausbruchsstrategie ist:

- Beschränkung der Handelszeit auf den Zeitraum zwischen 10:15 und 15:10 Uhr, um die starken Schwankungen zu Handelsbeginn und -ende zu vermeiden.

- Echtzeit-Überwachung der Durchbrüche des Tageshöchst- und Tagestiefstkurses. Wenn der Tageshöchstkurs durchbrochen wird, ergibt sich ein Kaufsignal; wenn der Tagestiefstkurs durchbrochen wird, ein Verkaufssignal.

- Gleichzeitig mit dem Durchbruch des Höchst- oder Tiefstkurses wird der Wert des RSI-Indikators überprüft. Der RSI-Indikator misst überkaufte oder überverkaufte Marktbedingungen. Ein RSI über 50 deutet auf einen bullischen Markt hin, unter 50 auf einen bärischen Markt. Die Strategie erfordert daher, dass der RSI-Indikator zum Zeitpunkt des Preisausbruchs mit der Trendrichtung übereinstimmt, um Fehlausbrüche zu vermeiden.

- Bei der Auslösung von Kauf- und Verkaufssignalen wird der VWMA mit einer Periode von 20 als Stop-Loss-Linie verwendet.

- Nach 15:10 Uhr wird, falls noch Positionen gehalten werden, ein erzwungener Stop-Loss durchgeführt.

Strategievorteile

Die RSI-Ausbruchsstrategie kombiniert die doppelte Bestätigung von Preisausbruch und RSI-Indikator, um kurzfristige Markttrends effektiv zu identifizieren – dies ist der größte Vorteil der Strategie. Darüber hinaus verwendet die Strategie den Tageshöchst- und Tagestiefstkurs als Referenzpreise und bewertet in Kombination mit dem RSI-Indikator echte und falsche Ausbrüche, was die Genauigkeit der Signale erheblich verbessern kann. Schließlich ist der Stop-Loss-Mechanismus der Strategie ebenfalls streng und hilft, Verluste in einem akzeptablen Rahmen zu halten.

Strategierisiken

Die RSI-Ausbruchsstrategie birgt auch gewisse Risiken:

- Der Tageshöchst- oder Tagestiefstkurs kann mehrfach leicht aktualisiert werden, was bei falscher Ausführung leicht zu einer Falle führen kann. Abhilfe schafft eine angemessene Ausweitung der Ausbruchsspanne, um das Jagen von Höchst- und Tiefstkursen zu vermeiden.

- Indische Aktienindizes unterliegen einem erheblichen politischen Risiko; die Wirtschaftspolitik und die Maßnahmen der Zentralbank sollten genau beobachtet werden. Bei schwerwiegenden negativen Nachrichten sollte rechtzeitig ein Stop-Loss gesetzt werden.

- Der Bezugszeitraum der Strategie ist relativ kurz, was sie anfällig für Marktrauschen macht. Eine Verlängerung des Berechnungszeitraums oder das Hinzufügen weiterer Filterbedingungen kann die Signalqualität verbessern.

Optimierungsmöglichkeiten der Strategie

Die RSI-Ausbruchsstrategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen eines Positionsmanagement-Mechanismus, z.B. Nachkauf bei erfolgreichem Ausbruch, Nachkauf nach Trailing-Stop-Loss usw.

- Kombination mit anderen Indikatoren zur Signalfilterung, wie KDJ, WR, OBV, um die Marktsituation zu beurteilen und Handelsfallen zu vermeiden.

- Optimierung der Strategieparameter, wie Anpassung des Ausbruchsspielraums, RSI-Schwellenwerte, Stop-Loss-Niveau usw., um bessere Ergebnisse zu erzielen.

- Festlegung klarer Eröffnungs- und Schließungsmechanismen, z.B. Abwarten einer Korrektur nach dem Ausbruch vor dem Einstieg, stufenweise Gewinnmitnahmen usw.

Zusammenfassung

Die RSI-Ausbruchsstrategie kombiniert die Methoden des Höchst-/Tiefstkursdurchbruchs und der RSI-Beurteilung, um kurzfristige Preistrends zu erkennen. Sie ist eine typische Ausbruchsstrategie. Die Strategie ist einfach umzusetzen und hat eine relativ strenge Risikokontrolle, was sie für mittel- bis kurzfristige Operationen geeignet macht. Durch weitere Optimierung kann die Effektivität der Strategie gesteigert werden; sie ist es wert, übernommen und erlernt zu werden.

- 1