Bollinger-Bänder mit doppeltem gleitendem Durchschnitt und Grid-Tracking-Strategie

Übersicht

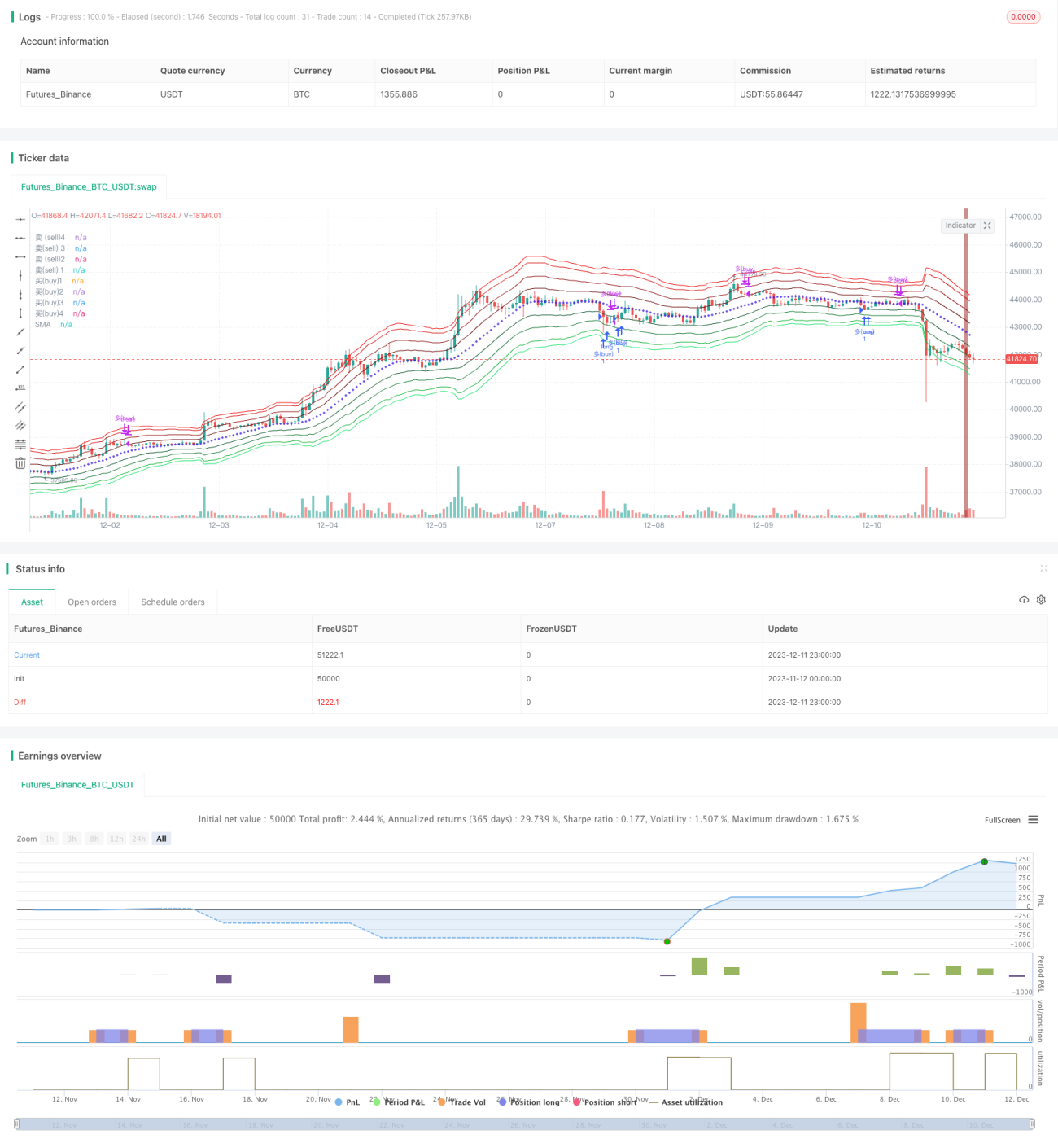

Diese Strategie verwendet Bollinger-Bänder, um auf Basis von ATR und Fibonacci-Regression Bänder als Preiskanal für ein Grid zu zeichnen. In Kombination mit zwei gleitenden Durchschnitten (EMA und SMA) wird die allgemeine Trendrichtung bestimmt, und in Trendrichtung werden selektiv nachziehende Stop-Loss-Grids auf den Bollinger-Band-Preisen platziert, um Trendfolge-Arbitrage zu realisieren.

Strategieprinzip

- Verwendung der Mittellinie der Bollinger-Bänder sowie der auf ATR und 4 Fibonacci-Regressionslinien basierenden oberen und unteren Bänder zur Konstruktion eines Preisbandes.

- Ein schneller EMA und ein langsamer SMA bilden zwei gleitende Durchschnitte zur Bestimmung der allgemeinen Trendrichtung. Wenn der schnelle den langsamen durchbricht, ist es ein bullischer Markt, andernfalls ein bärischer Markt.

- In einem bullischen Markt wird nur long gegangen, wobei ein Einstieg nahe dem unteren Bollinger-Band bei Durchbruch der unteren Kanalgrenze erfolgt; in einem bärischen Markt wird nur short gegangen, wobei ein Einstieg nahe dem oberen Bollinger-Band bei Durchbruch der oberen Kanalgrenze erfolgt.

- Setzen einer Stop-Loss-Bedingung: Bei Auftreten einer starken Umkehrkerze wird die Position in der aktuellen Richtung geschlossen.

Vorteilsanalyse

- Verwendung von zwei gleitenden Durchschnitten zur Bestimmung des übergeordneten Trends, um konträre Trades zu vermeiden.

- Das Bollinger-ATR-Kanal-Grid legt mehrere Einstiegspreise fest, was die Erfolgsrate von Eröffnungen erhöht.

- Die Fibonacci-Regressionsbänder legen eine Preisstreuung fest, sodass die Anzahl der Positionen in verschiedenen Bändern variiert, was eine Kapitalstreuung ermöglicht.

- Die Echtzeit-Stop-Loss-Bedingung ermöglicht schnelle Verlustbegrenzung und reduziert Gewinnrückgaben.

Risikoanalyse

- Eine falsche Einschätzung des übergeordneten Trends kann zu Verlusten durch konträre Trades führen. Die Parameter der gleitenden Durchschnitte können angepasst oder andere Indikatoren zur Hilfsanalyse hinzugefügt werden.

- Bei übermäßiger Volatilität kann der Preis direkt den Grid-Bereich durchbrechen, sodass keine Eröffnung möglich ist. Die Bandparameter können angepasst werden, um mehr Eröffnungsmöglichkeiten zu schaffen.

- Die Stop-Loss-Bedingung ist relativ subjektiv, und die Erkennungskriterien verschiedener Händler können variieren. Es wird empfohlen, die Stop-Loss-Bedingung zu testen und zu optimieren.

Optimierungsmöglichkeiten

- Hinzufügen des apo-Indikators zur Unterstützung der Trendbestimmung durch zwei gleitende Durchschnitte.

- Verwendung von Marktvolatilitätsindikatoren zur Optimierung der Bollinger-Band-Parameter, um sie besser an dynamische Marktveränderungen anzupassen.

- Verringerung der Stop-Loss-Spanne und Hinzufügen einer Stop-Loss-Bedingung im OTHER-Modus, um Fehler zu reduzieren.

Zusammenfassung

Diese Strategie hat eine klare Gesamtidee. Durch die Kombination von Bollinger-ATR-Kanälen und zwei gleitenden Durchschnitten wird eine umfassende und integrierte Beurteilung der Handelssignale erreicht, wodurch das Risiko von Fehleinschätzungen minimiert wird. Die Strategie hat deutliche Vorteile und kann praktisch angewendet werden. Allerdings gibt es noch Optimierungspotenzial bei Details wie Parametereinstellungen und Stopp-Loss-Bedingungen, die weiter verbessert werden müssen. Es ist zuversichtlich, dass die Rentabilität und Stabilität dieser Strategie durch kontinuierliche Optimierung stetig steigen werden.

- 1