Moving-Average-Crossover-Mittelpunkt-Strategie

Übersicht

Die Moving-Average-Crossover-Midpoint-Strategie ist eine Trendfolgestrategie. Sie kombiniert den Midpoint-Indikator und den gleitenden Durchschnitt, um Handelssignale zu generieren, indem sie prüft, ob der Preis den Kreuzungspunkt des Midpoint-Indikators und des gleitenden Durchschnitts durchbricht.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Midpoint-Indikator. Der Midpoint-Indikator ist der Durchschnitt des höchsten und niedrigsten Kurses innerhalb eines bestimmten Zeitraums. Da die Höchst- und Tiefstkurse die beiden Pole der Marktvolatilität widerspiegeln, wird ihr Durchschnitt zu einer wichtigen Unterstützungs- oder Widerstandszone.

Darüber hinaus wird in der Strategie auch ein gleitender Durchschnitt (Moving Average) verwendet. Der gleitende Durchschnitt glättet die Kursdaten und hilft, die Trendrichtung zu bestimmen.

Wenn der Kurs den Kreuzungspunkt des Midpoint-Indikators und des gleitenden Durchschnitts von oben durchbricht (Aufwärtsdurchbruch), wird ein Kaufsignal generiert; bei einem Durchbruch nach unten (Abwärtsdurchbruch) wird ein Verkaufssignal generiert.

Gemäß der Logik dieser Strategie kann man, sobald ein Kursdurchbruch durch die Kreuzungszone von Midpoint und gleitendem Durchschnitt erfasst wird, dem Trend folgen und die Zwischenkorrekturen für Umkehrgeschäfte nutzen.

Vorteilsanalyse

Die Strategie kombiniert den Midpoint-Indikator und den gleitenden Durchschnitt, um schnell wichtige Unterstützungs- und Widerstandsniveaus sowie die Trendrichtung zu bestimmen. Sie bietet folgende Vorteile:

-

Der Midpoint-Indikator lokalisiert präzise Unterstützungs- und Widerstandszonen, der gleitende Durchschnitt bestimmt die Trendrichtung. Die Kombination beider erhöht die Zuverlässigkeit.

-

Die Beurteilung von Trendwenden anhand der Crossover-Situation reduziert die Wahrscheinlichkeit von Fehldurchbrüchen.

-

Die Verwendung eines Doppellinien-Crossovers vermeidet Irreführungen durch einen einzelnen Indikator.

-

Der Strategieansatz ist einfach und klar, leicht zu verstehen und umzusetzen, und eignet sich für den quantitativen Handel.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Bei starken Marktschwankungen können der Midpoint-Indikator und der gleitende Durchschnitt versagen.

-

Bei einem Doppellinien-Crossover kann es zu einem gewissen Maß an Pullback-Tests oder Korrekturdruck kommen, was ein Stop-Loss-Risiko mit sich bringt.

-

Die Strategie ist hauptsächlich für kurz- bis mittelfristige Operationen ausgelegt und nicht für allzu langfristige Positionen geeignet.

Entsprechende Risikomanagementmaßnahmen umfassen:

-

Optimierung der Parameter des gleitenden Durchschnitts, um die Glättung zu verbessern.

-

Angemessene Vergrößerung der Stop-Loss-Spanne, um dem Korrekturdruck zu begegnen.

-

Verkürzung der Haltedauer, um rechtzeitig Gewinne mitzunehmen und Verluste zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Periodenparameter des Midpoint-Indikators und des gleitenden Durchschnitts, um die beste Parameterkombination zu finden.

-

Hinzufügen weiterer Indikatoren zur Filterung, z. B. MACD, RSI usw., um die Signalqualität zu verbessern.

-

Hinzufügen einer Volumenbestätigung, um Fehldurchbrüche bei geringem Volumen zu vermeiden.

-

Kombination mit Volatilitätsindikatoren, um Stop-Loss und Take-Profit je nach Marktvolatilität anzupassen.

-

Testen der Anwendbarkeit auf verschiedene Märkte und Instrumente.

Zusammenfassung

Die Moving-Average-Crossover-Midpoint-Strategie vereint die Vorteile des Midpoint-Indikators und des gleitenden Durchschnitts. Durch die Beurteilung von Durchbrüchen wichtiger Unterstützungs- und Widerstandsniveaus anhand von Crossover-Situationen werden Marktwendepunkte erfasst. Die Strategie bietet großen Optimierungsspielraum und kann voraussichtlich stabile Erträge erzielen.

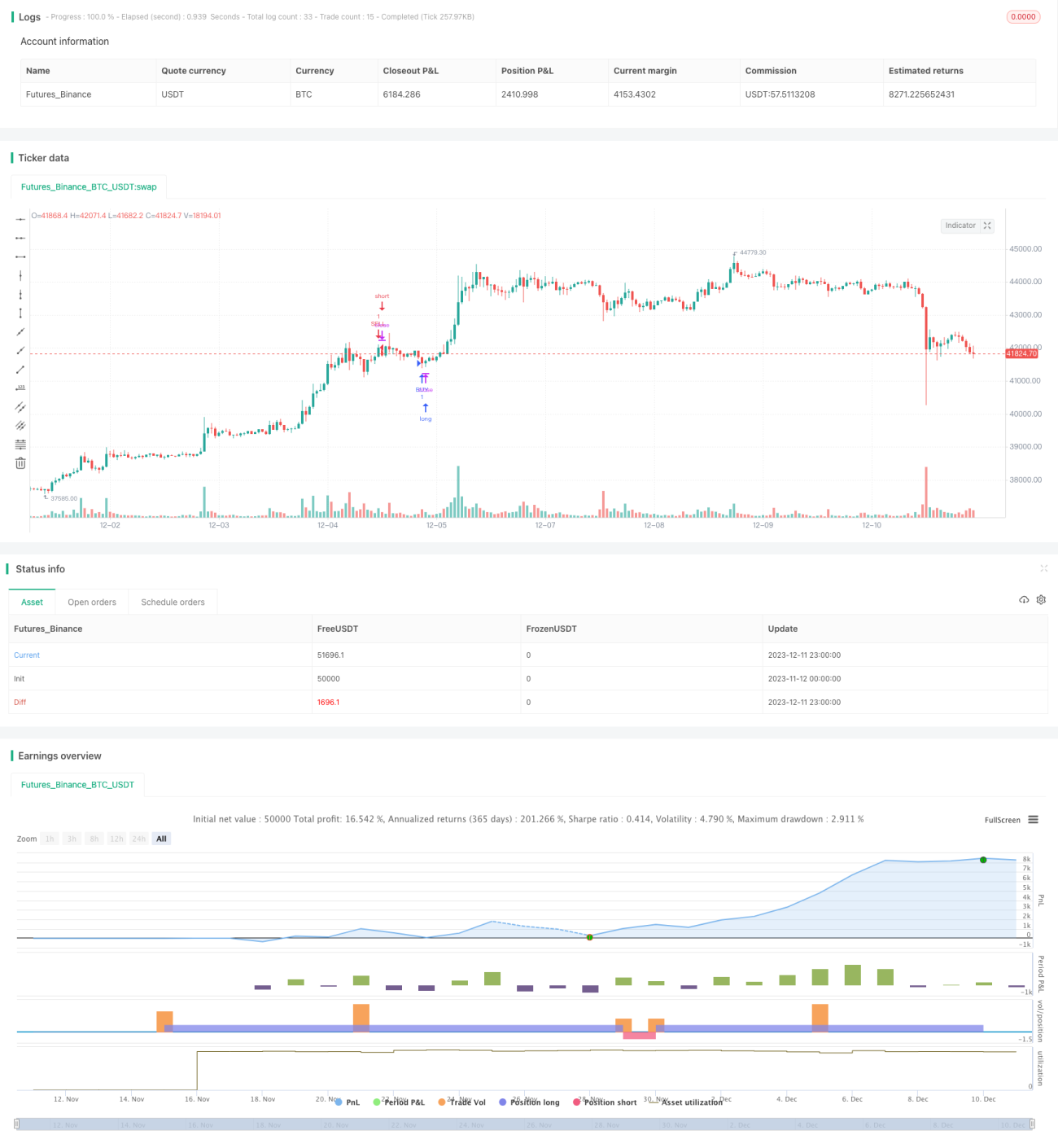

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy('Forex Midpoint Stratejisi For Nasdaq ', overlay=true)- 1