Tiefpunkt-Umkehrstrategie

1

Follow

1802

Followers

Überblick

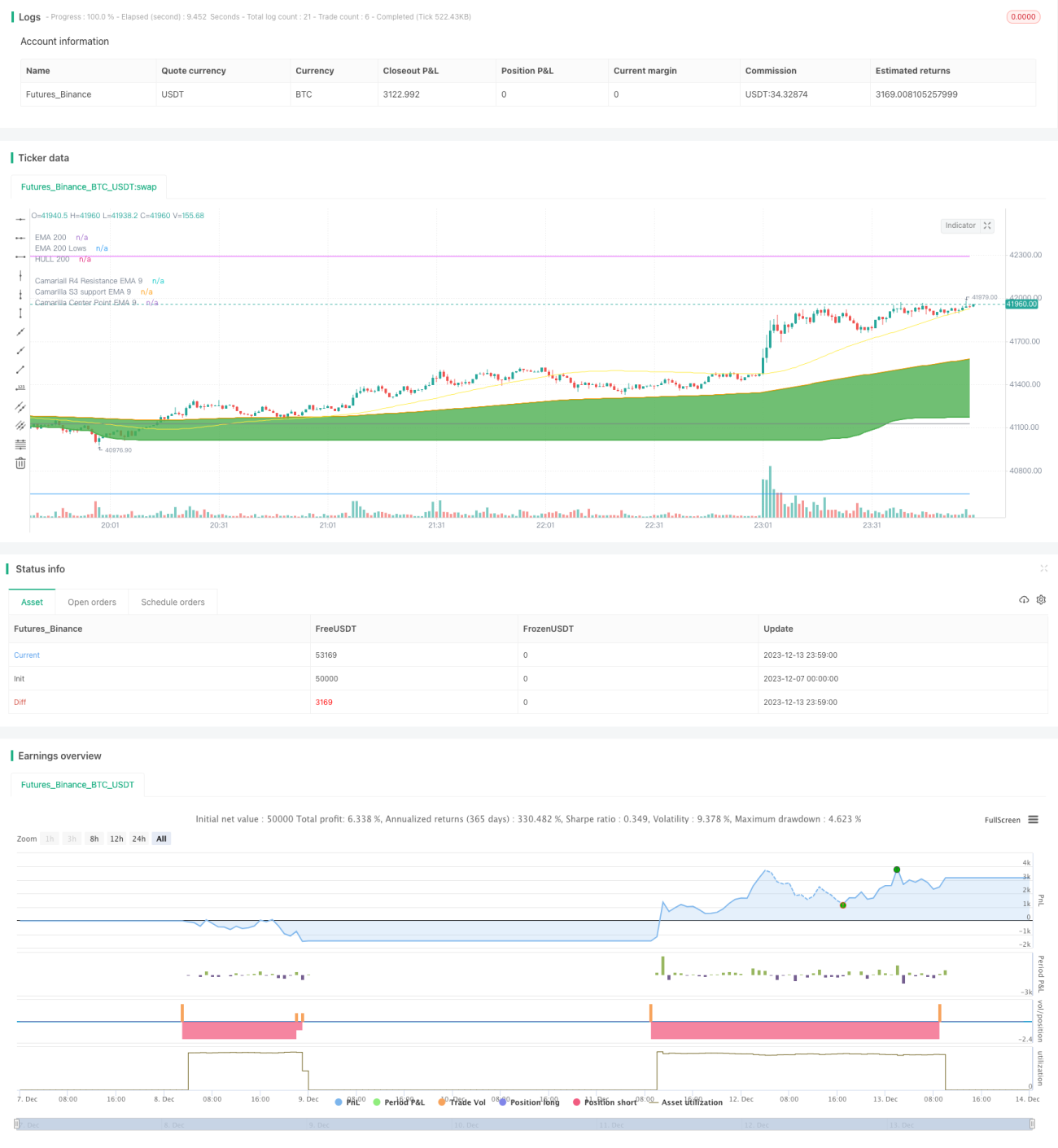

Diese Strategie basiert auf einer Umkehrhandlung am niedrigsten Punkt des Marktes. Sie nutzt den Tiefstpunkt des 200-Tage-EMA in Kombination mit den Camarilla-Unterstützungs- und Widerstandsniveaus, um den Markttiefstpunkt zu bestimmen, und eröffnet Long-Positionen, wenn der Preis reboundet.

Strategieprinzip

- Berechnung des EMA200Low (Tiefstwert des 200-Tage-EMA). Wenn der Schlusskurs unter diesem EMA liegt, wird angenommen, dass sich der Markt nahe seinem Tiefstpunkt befindet.

- Berechnung des 9-Tage-EMA des Camarilla-Unterstützungsniveaus 3 (S3), also

ema_s3_9, als wichtige Unterstützung. - Berechnung des 9-Tage-EMA des Camarilla-Pivot-Punkts, also

ema_center_9, als Signal für die Umkehr. - Wenn

ema_center_9den EMA200Low nach oben durchbricht und die vorherigen drei Kerzen unterhalb des EMA200Low lagen, wird eine Long-Position eröffnet. - Der Stop-Loss erfolgt mittels ATR (Average True Range) und wird nach dem tiefsten Kurs nachgezogen.

- Die Gewinnziele sind

ema_h4_9(Camarilla-Widerstand 4) undema_s3_9(Camarilla-Unterstützung 3).

Vorteile

- Die Verwendung des Tiefstpunkts des 200-Tage-EMA hilft, den tiefsten Marktbereich zu identifizieren und vermeidet, dass während der Bewegung ein noch tieferer Punkt erreicht wird.

- Die Kombination der Camarilla-Unterstützung mit dem Pivot-Punkt ermöglicht eine präzisere Erkennung des Umkehrpunkts.

- Der ATR-basierte Stop-Loss ist angemessener und das Nachziehen des tiefsten Kurses hilft, größere Gewinne zu sichern.

Risiken

- Bei längerer Haltedauer ist das Risiko hoch. Die Strategie eignet sich besser für kurzfristigen Handel.

- In starken Marktbewegungen kann der Stop-Loss relativ groß ausfallen. Dies kann durch Anpassung der ATR-Parameter korrigiert werden.

- Die Umkehrsignale der Camarilla-Indikatoren sind nicht zu 100 % zuverlässig, Fehlsignale sind möglich.

Optimierungsmöglichkeiten

- Es kann erwogen werden, weitere Indikatoren wie RSI zur Bestätigung von Umkehrsignalen zu integrieren.

- Die Parameter können für verschiedene Instrumente angepasst werden, um optimale Einstellungen zu finden.

- Machine-Learning-Methoden könnten eingesetzt werden, um den ATR-Stop-Loss dynamisch anzupassen.

Zusammenfassung

Die Strategie nutzt den EMA-Tiefstwert und Camarilla-Indikatoren, um den tiefsten Marktbereich und Umkehrpunkte zu identifizieren. Durch den ATR-Stop-Loss werden Gewinne gesichert. Insgesamt ist die Strategie recht vollständig und besitzt einen gewissen praktischen Wert. Durch weitere Optimierungen kann sie noch stabiler und zuverlässiger gemacht werden.

Source

Pine

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mohanee

//Using the lowest of low of ema200, you can find the bottomStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1