Bollinger-Bänder-Ausbruchsstrategie für Aktien

Überblick

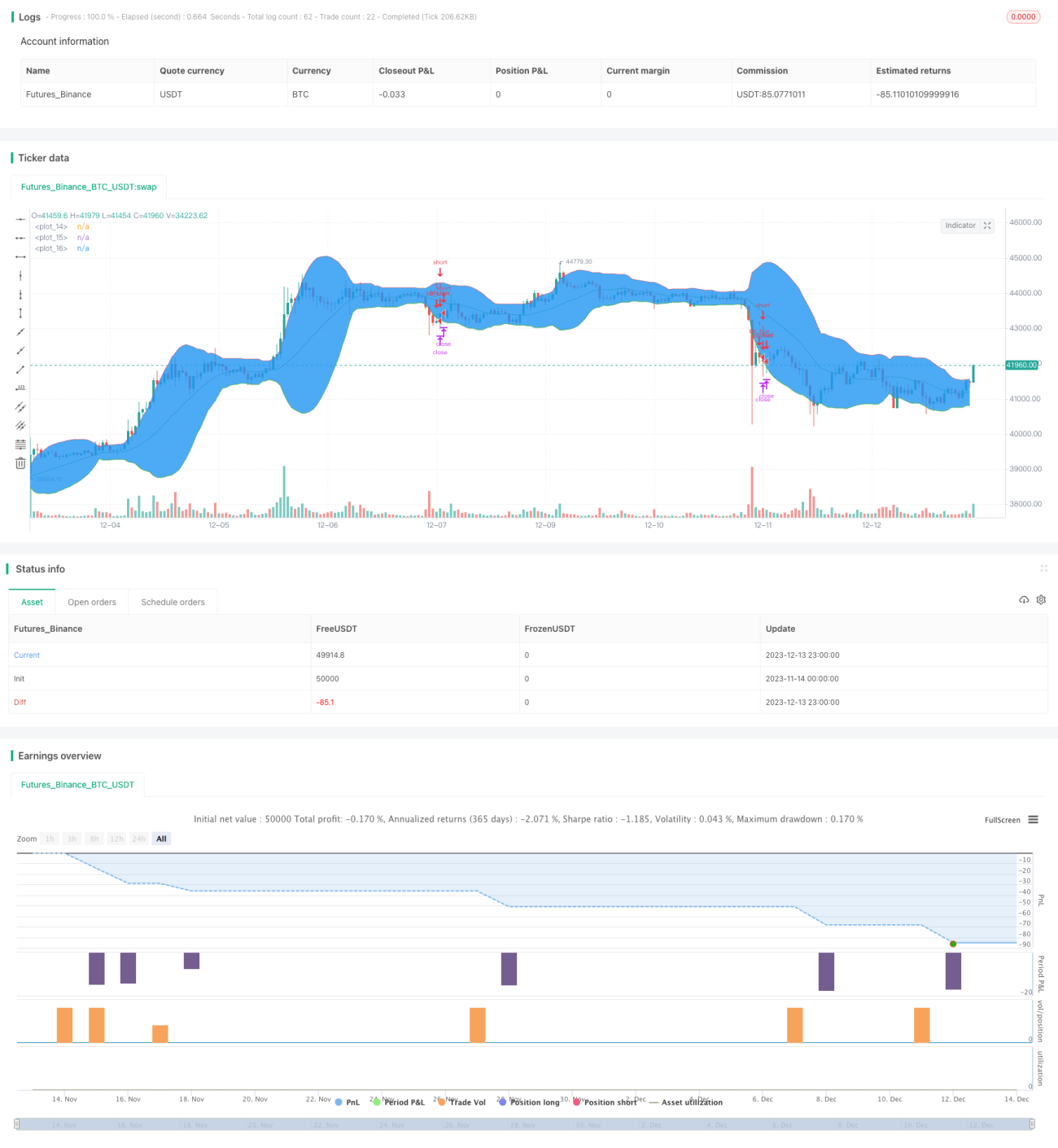

Die Bollinger-Bänder-Durchbruchsstrategie ist eine quantitative Handelsstrategie, die Kursbewegungen von Aktien verfolgt. Sie nutzt den Bollinger-Bänder-Indikator, um zu beurteilen, ob der Preis den normalen Schwankungsbereich verlässt, und generiert Handelssignale. Wenn der Preis die untere Grenze der Bollinger-Bänder durchbricht, wird eine Long-Position eröffnet; wenn der Preis die obere Grenze durchbricht, wird eine Short-Position eröffnet. Die Strategie verfolgt kurzfristige Trends und eignet sich für den kurzfristigen Handel.

Strategieprinzip

Die Strategie berechnet die Mittellinie, die obere und die untere Linie auf Basis der 20-tägigen Schlusskurse der Aktie. Die Mittellinie ist der einfache gleitende Durchschnitt der 20-tägigen Schlusskurse; die obere und untere Linie ergeben sich aus der Mittellinie plus/minus dem Zweifachen der Standardabweichung. Wenn der Schlusskurs die untere Linie durchbricht, wird davon ausgegangen, dass der Kurs den normalen Schwankungsbereich verlässt und ein neuer Aufwärtstrend beginnt. Gemäß der Code-Strategie wird zu diesem Zeitpunkt eine Long-Position eröffnet. Der Stop-Loss liegt am tiefsten Punkt der letzten 10 Kerzen, der Take-Profit am höchsten Punkt der letzten 10 Kerzen. Wenn der Schlusskurs die obere Linie durchbricht, wird angenommen, dass der Kurs den normalen Schwankungsbereich verlässt und ein neuer Abwärtstrend beginnt. Gemäß der Code-Strategie wird zu diesem Zeitpunkt eine Short-Position eröffnet. Der Stop-Loss liegt am höchsten Punkt der letzten 10 Kerzen, der Take-Profit am tiefsten Punkt der letzten 10 Kerzen. Die Strategie nutzt die Bollinger-Bänder auf einfache und effektive Weise, um Preistrends und Schwankungsbereiche zu beurteilen und frühzeitig bei möglichen Trendwenden einzusteigen.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Verwendung der Bollinger-Bänder zur Erkennung von Trendwechselpunkten, effizientes Erfassen kurzfristiger Trends.

-

Geringes Drawdown-Risiko, da der Stop-Loss auf den jüngsten Tiefs liegt, was Verluste wirksam begrenzt.

-

Take-Profit auf den jüngsten Hochs, um Gewinne aus einseitigen Trendbewegungen maximal zu nutzen.

-

Einfache und klare Strategie, leicht verständlich und anpassbar, geeignet für Anfänger im quantitativen Handel.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Der Bollinger-Bänder-Indikator reagiert sehr empfindlich auf Volatilität; falsche Parametereinstellungen können zu Fehlsignalen führen. Parameter wie die Periodenanzahl sollten entsprechend angepasst werden.

-

Bei Aktien mit hoher Preisvolatilität kann der Stop-Loss zu früh auslösen, sodass der Trend nicht weiterverfolgt werden kann. Eine Erweiterung des Stop-Loss-Bereichs kann helfen.

-

Durchbruchssignale treten mit Verzögerung auf, was zu übermäßigen Buchgewinnen führen kann. Die Kombination mit anderen Indikatoren für einen früheren Einstieg ist empfehlenswert.

-

Märkte sind unvorhersehbar, Stop-Loss und Take-Profit sind schwer zu bestimmen; eine Anpassung der Parameter basierend auf manueller Erfahrung kann sinnvoll sein.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Kombination mit anderen Indikatoren zur Bestätigung von Einstiegssignalen, z.B. plötzlicher Anstieg des Handelsvolumens.

-

Dynamische Anpassung der Bollinger-Bänder-Parameter, um sich besser an Marktvolatilitätsänderungen anzupassen.

-

Optimierung der Stop-Loss- und Take-Profit-Strategie, z.B. gleitender Stop-Loss, schrittweises Teil-Take-Profit.

-

Testen der Parametereffekte bei verschiedenen Aktien, um den optimalen Anwendungsbereich zu finden.

-

Integration von maschinellem Lernen zur automatischen Optimierung der Parametereinstellungen.

Zusammenfassung

Die Bollinger-Bänder-Durchbruchsstrategie ist insgesamt klar und leicht verständlich. Sie nutzt die Bollinger-Bänder zur Erkennung von Trendwende-Punkten, hat ein geringes Drawdown-Risiko und kann kurzfristige einseitige Kursbewegungen erfassen. Allerdings gibt es auch Einschränkungen wie eine Gewinnobergrenze und zeitliche Verzögerungen. Die Strategie kann durch Parameteroptimierung, Verbesserung der Stop-Loss/Take-Profit-Strategie und Hinzufügen zusätzlicher Indikatoren weiter verbessert werden. Insgesamt eignet sich die Strategie für den kurzfristigen Aktienhandel und die Verfolgung mittel- bis kurzfristiger Trends.

- 1