Momentum-Breakout-Moving-Average-Handelsstrategie

Übersicht

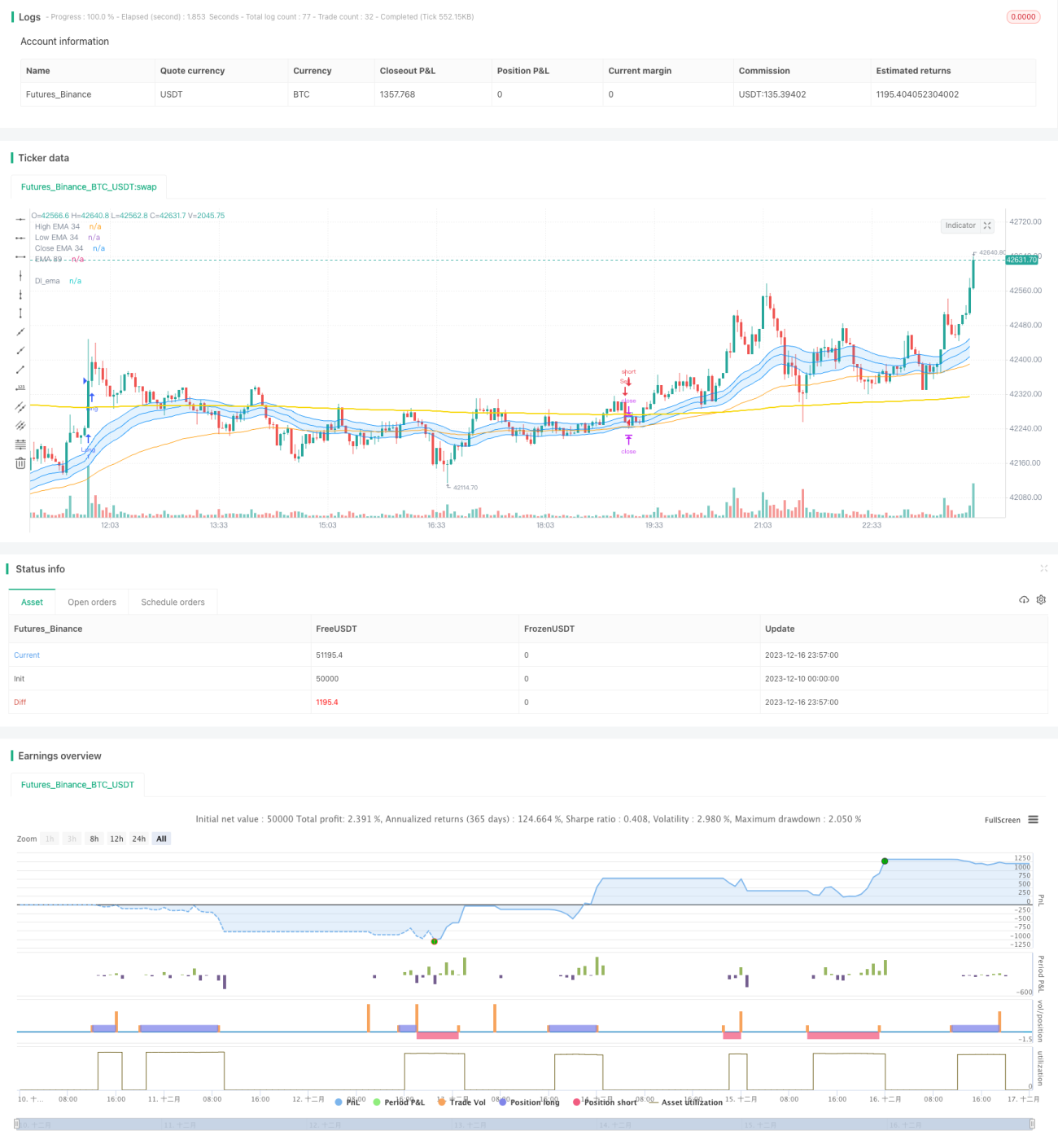

Diese Strategie ist eine Trendfolgestrategie, die Momentumindikatoren mit gleitenden Durchschnitten kombiniert. Sie verwendet den exponentiell gleitenden Durchschnitt (EMA) als primäres Instrument zur Trendbestimmung und kombiniert ihn mit hohem Handelsvolumen, um Kauf- und Verkaufssignale zu erzeugen. Die Strategie eignet sich für mittel- bis langfristige Positionen und folgt dem Haupttrend des Marktes.

Strategieprinzip

-

Verwendung eines 34-Perioden-EMA als primäres Trendindikator. Wenn der Preis den EMA von unten nach oben durchbricht, wird ein bullisches Signal generiert; ein Durchbruch von oben nach unten ein bärisches Signal.

-

Der 21-Tage gleitende Durchschnitt des Volumens wird mit dem 1,5-fachen des Durchschnittsvolumens verglichen. Wenn das aktuelle Volumen größer als das 1,5-fache des Durchschnitts ist, wird es als hohes Volumen angesehen.

-

Nur wenn der Preis ein goldenes Kreuz mit dem EMA bildet und das Volumen hoch ist, wird ein Kaufsignal ausgegeben; nur wenn der Preis ein totes Kreuz mit dem EMA bildet und das Volumen hoch ist, wird ein Verkaufssignal ausgegeben.

-

Nach der Eröffnung einer Position werden Stop-Loss- und Take-Profit-Verhältnisse festgelegt, die benutzerdefiniert angepasst werden können.

Dies berücksichtigt verschiedene Faktoren wie Trend, Momentum und Risikomanagement und ist relativ umfassend und stabil.

Vorteilsanalyse

-

Die Verwendung des EMA zur Bestimmung der Haupttrendrichtung des Marktes ermöglicht eine effektive Verfolgung mittel- bis langfristiger Trends.

-

Die Kombination mit einem hohen Volumen als Filter hilft, Fehlausbrüche zu vermeiden.

-

Das Festlegen von Stop-Loss- und Take-Profit-Verhältnissen kann das Risiko einzelner Trades effektiv kontrollieren.

-

Die Taktik mittel- bis langfristiger Positionen ist immun gegen hochfrequentes Marktrauschen und ermöglicht stabile Gewinnmitnahmen.

Risiken und Lösungen

-

Die Wahrscheinlichkeit, durch hochfrequente Fehlausbrüche in die Irre geführt zu werden, ist relativ hoch. Lösung: Einbeziehung der Volumenbestätigung.

-

Mittel- bis langfristige Positionen erhöhen die Kapitalbindung. Lösung: Angemessene Kontrolle der Positionsgröße.

-

Gleitend-Durchschnitts-Strategien können nachhinken und kurzfristige Chancen verpassen. Lösung: Kombination mit anderen kurzfristigen Signalen.

-

In stark schwankenden Märkten können größere Verluste auftreten. Lösung: Festlegen geeigneter Stop-Loss-Niveaus.

Optimierungsmöglichkeiten

-

Testen der Vor- und Nachteile verschiedener EMA-Parameter, um die optimalen Parameter zu finden.

-

Untersuchung der Auswirkungen unterschiedlicher Stop-Loss- und Take-Profit-Verhältnisse auf die Strategierendite und Risikotoleranz.

-

Versuch der Kombination mit anderen Indikatoren wie MACD, KDJ usw. zur Identifizierung kurzfristiger Chancen.

-

Optimierung des Geldmanagement-Ansatzes, z.B. Positionsgrößenkontrolle, dynamischer Stop-Loss und andere Methoden.

Zusammenfassung

Insgesamt ist diese Strategie eine wertstabile mittel- bis langfristige Positionsstrategie. Sie verfolgt effektiv den Haupttrend des Marktes und nutzt Volumenindikatoren, um Fehlsignale herauszufiltern. Gleichzeitig werden angemessene Stop-Loss- und Take-Profit-Maßnahmen eingesetzt, um das Risiko einzelner Trades zu kontrollieren. Man kann sie als ein Meisterwerk der stabilen und klaren Trendverfolgung bezeichnen. Durch entsprechende Optimierung können noch bessere Strategierenditen erzielt werden.

- 1